马斯克终极商业帝国合体!航天、AI与社交数据三合一

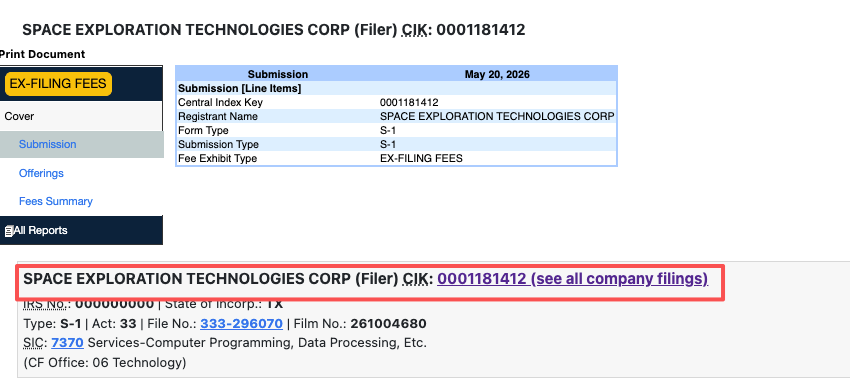

全球资本市场在今天迎来了历史性的一刻。美国证券交易委员会(SEC)官方网站于2026年5月20日披露了最受瞩目的重磅文件——太空探索技术公司(Space Exploration Technologies Corp.,简称SpaceX)已正式提交了Form S-1股票首次公开发行(IPO)招股说明书,计划以代码“SPCX”在纳斯达克(Nasdaq)以及新成立的德克萨斯纳斯达克(Nasdaq Texas, Inc.)双重上市。

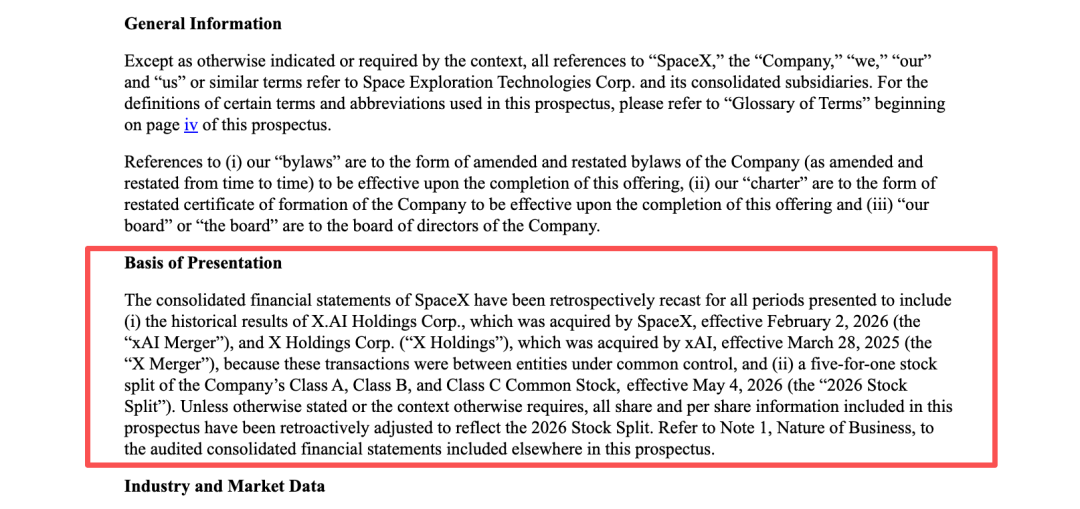

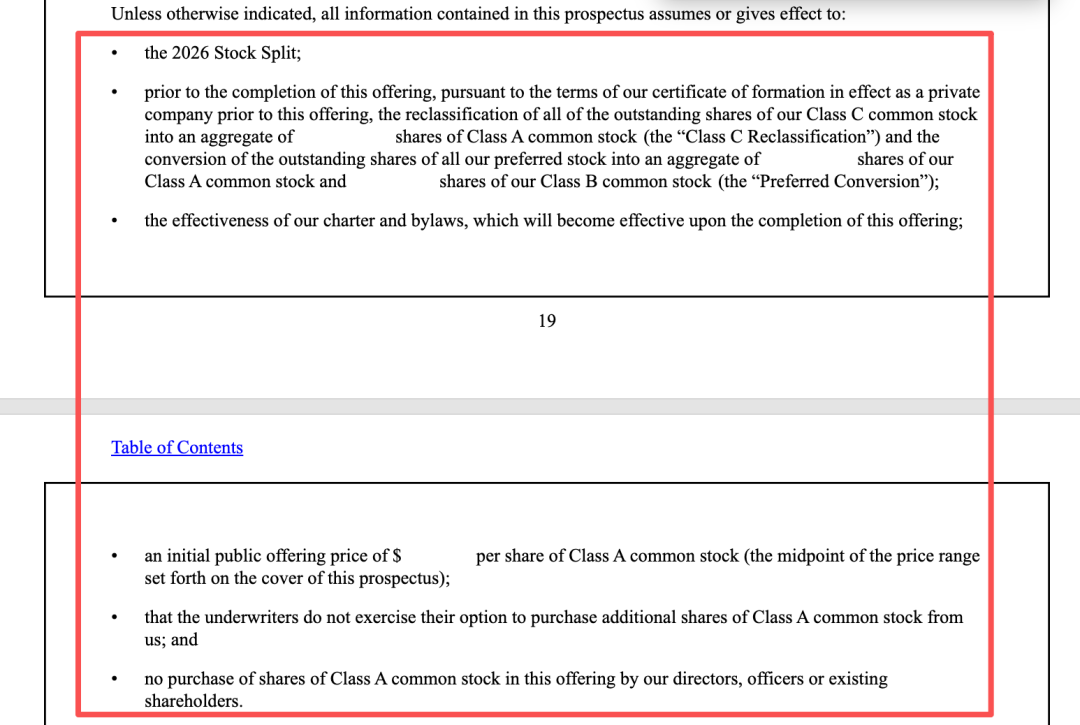

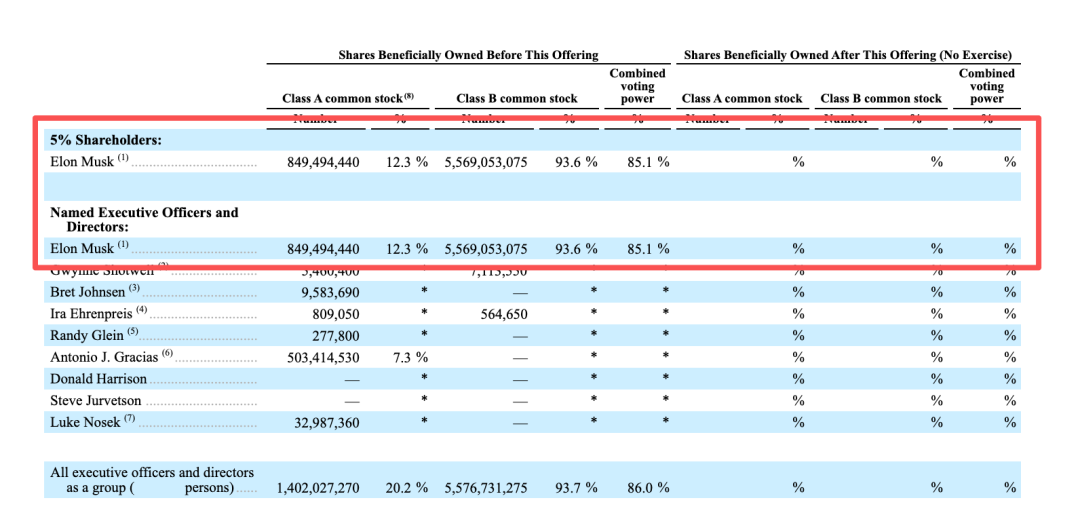

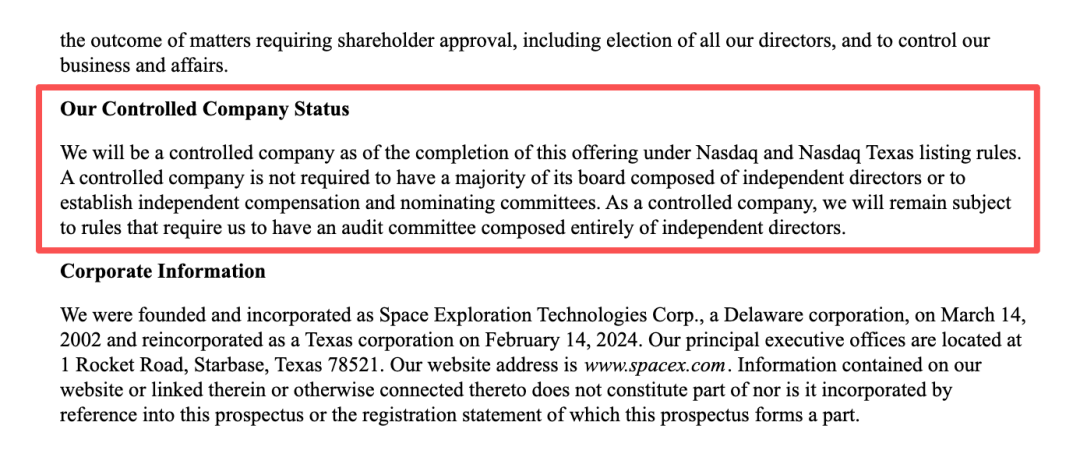

然而,当华尔街的顶级分析师们深夜打开这份长达数百页的初步招股书时,他们震惊地发现,这绝非一家单纯的航天发射或卫星通信公司。这是一份埃隆·马斯克(Elon Musk)将其麾下三大核心私有资产进行世纪大合体后的“资本终极母体”。 在这份招股书的“列报基础”(Basis of Presentation)章节中,隐藏着马斯克最近两年来最惊人的资本运作轨迹。招股书明确指出: 第一步(X Merger): 2025年3月28日,马斯克旗下的AI初创公司xAI正式收购了X Holdings Corp.(即社交媒体平台X,前身为Twitter)。 第二步(xAI Merger): 2026年2月2日,SpaceX正式完成了对X.AI Holdings Corp.的收购。 最核心的会计处理在于: 由于上述交易属于“同一控制下的企业合并”,SpaceX对招股书中所有呈报历史期间的合并财务报表进行了追溯调整与重述(retrospectively recast)。 这意味着,即将上市的“SPCX”不再只是拥有猎鹰火箭、星舰(Starship)和星链(Starlink)的航天巨头,而是叠加了社交巨头X(提供庞大的实时人类行为数据与舆论场)以及xAI(提供Grok等前沿多模态AI推理能力)的“超级数字与物理基础设施复合体”。 从业务协同角度看,马斯克构建了一个完美的闭环生态: 1、Starlink与航天底座:为AI提供空间算力基础设施及全球无死角的数据传输网络(招股书引用的世界经济论坛报告《太空数据中心如何可持续地赋能AI革命》印证了这一野心)。 2、社交平台X:提供无尽的多模态实时语料,解决大模型训练的“数据荒”。 3、xAI核心大脑:通过大模型算法赋能SpaceX的自动化火箭调度、星链网络智能化管理以及X平台的商业化变现。 为了迎接此次IPO,招股书透露,SpaceX已于2026年5月4日正式执行了1拆5的拆股方案(2026 Stock Split),将A类、B类和C类普通股按比例拆细,招股书中的所有历史每股收益和股数均已据此进行了追溯调整。 拆股的直接目的通常是降低名义股价,吸引庞大的散户群体,这极具“马斯克风格”。同时,承销商还特意安排了“定向股份计划”(Directed Share Program),允许预留一定比例的A类普通股优先向特定对象(如公司员工、核心支持者或长期拥趸)发售。 再看其承销商阵容,堪称华尔街历史上的顶级饕餮盛宴。联合账簿管理人(Joint Book-Running Managers)名单几乎囊括了全球所有的主流投行:高盛、摩根士丹利、美银证券、花旗、摩根大通、巴克莱、德意志银行、加拿大皇家银行、瑞银、富国、艾伦公司、 Cantor等。这表明,即便马斯克过去经常在公开场合嘲讽传统金融机构或与监管机构摩擦,但在绝对的利益和史诗级IPO巨额佣金面前,华尔街最终选择集体倒戈,躬身入局。 对于机构投资者而言,招股书中最具争议的莫过于其双重股权结构(Dual-Class Structure)和马斯克的绝对控制权。 上市后,SPCX将发行两类股票: A类普通股:每股1票投票权(即面向公众发行的股票)。 B类普通股:每股10票投票权。 创始人埃隆·马斯克通过持有绝大多数的B类普通股,将在IPO后牢牢控制公司绝大部分的绝对投票权。招股书毫不避讳地指出:“马斯克先生将能够控制需要股东批准的所有事项的结果,包括董事会多数成员的选举。” 因此,SPCX上市后将直接归类为纳斯达克公司治理规则下的“控制公司”(Controlled Company)。这意味着,该公司将公开免于遵守多项保护中小股东的硬性公司治理要求,例如:董事会成员过半数必须为独立董事、薪酬委员会与提名委员会必须完全由独立董事组成等。 这是典型的“马斯克式溢价”与“关键人风险”的博弈。投资者要么选择盲目信任马斯克天马行空的个人能力,要么接受其在制度上对公众股东的绝对压制。 虽然本次披露的是尚未填入最终发行区间价和募资总额的初步招股书,但其资产组合的重述已经给财务分析师提出了巨大的挑战: 1、Starlink与发射业务的盈利红利是否会被AI吞噬? 招股书密集引用了麦肯锡关于“7万亿美元算力竞赛”、S&P Global关于“2030年AI数据中心用电量将翻三倍”等行业报告,透露出xAI在智算中心和英伟达Blackwell Ultra GPU等算力采购上的开支极其惊人。过去SpaceX的Starlink已经实现现金流流正,但在合并了处于烧钱爆发期的xAI以及面临广告阵痛的X之后,SPCX的综合净利润率和现金流表现需要重新打上问号。 2、总部的“德州化”与监管多线作战:招股书显示,SpaceX的注册地已完全变更为德克萨斯州,其首席执行官办公室也设在德州星基地(Starbase, Texas)。马斯克将三大阵地合一,虽然在集团内部消除了跨公司关联交易的法律障碍(此前因特斯拉与xAI、X的资源共享曾引发不少诉讼风险),但合体后的SPCX在监管层面将迎来史无前例的交叉火力:它既要面对FAA和NASA的航天安全审查,又要面对FCC的频谱资源监管,还要面对FTC对社交媒体数据隐私以及AI垄断的严苛盘查。 SpaceX的这份S-1披露,标志着马斯克正式结束了其私有帝国各自为战的时代。通过将会计上“同一控制下合并”的规则运用到极致,他打造出了一个集“物理运力(星舰)+数字连接(星链)+生产力算力(xAI)+分发与数据终端(X)”于一身的庞然大物。 这绝不是美股市场上的任何传统板块股票,它是资本市场的一个“新物种”。当“SPCX”的大钟在纳斯达克敲响之时,华尔街将不得不重写他们的大模型估值模型,而全人类也将见证一个由单一巨头深度掌控的科技垄断新时代的到来。

会计魔术与帝国合体:同一控制下的“三合一”超级矩阵

5比1拆股与定向发行:散户狂欢与华尔街的 capitulation

绝对极权治理:双重股权与“控制公司”豁免

财务底牌:明星业务在为谁“输血”?

资本市场的“新物种”

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。