长鑫科技 朱一明十年期激励费用一次性计提是否违背权责发生制?

长鑫科技集团股份有限公司(简称“长鑫科技”)本次募资资金均投向主业,用于存储器晶圆产线技改、DRAM 技术升级及相关前沿技术研发,助力扩充延伸现有业务,夯实技术研发能力,增强企业核心竞争力。

长鑫科技中介机构为中金公司魏先勇、田桂宁,中信建投董军峰、廖小龙;德勤华永会计师步君、葛丞尧;锦天城律所杨继伟、卢晴川、吴莎、陈乐淙。

在长鑫科技的招股说明书(上会稿)及问询回复文件中,关于第二期员工持股计划及对创始人、董事长朱一明的巨额股份支付处理,或存在显著的数据异常与会计确认逻辑断层。依据《企业会计准则第11号——股份支付》的核心原则,股份支付费用的确认必须严格基于服务期限或业绩达成条件,在相应的等待期内进行合理且公允的分摊。然而,长鑫科技在2025年度的股份支付会计处理,在数据交叉比对下,或存在背离准则实质的跨期利润调节可能性。

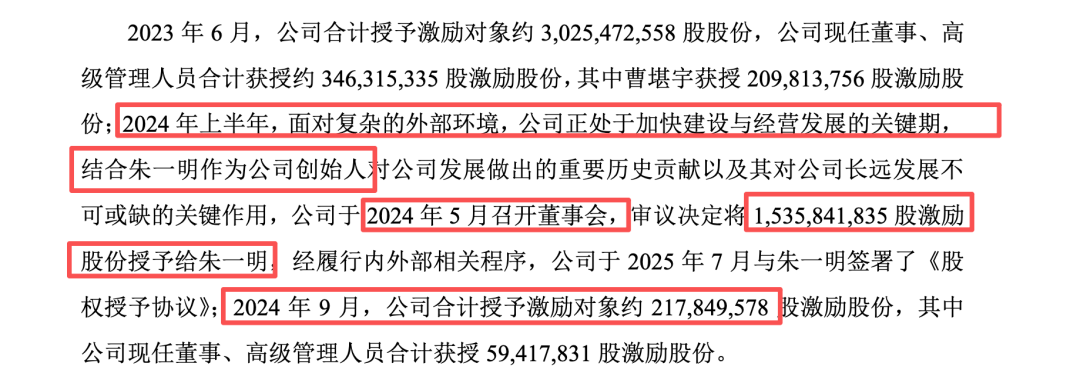

根据招股说明书披露的详实数据,2024年上半年,面对复杂的外部环境,长鑫科技董事会于2024年5月审议决定将第二期员工持股计划下的1,535,841,835股激励股份授予给朱一明,授予价格仅为极低的0.108元/注册资本,并于2025年7月正式签署了《股权授予协议》。

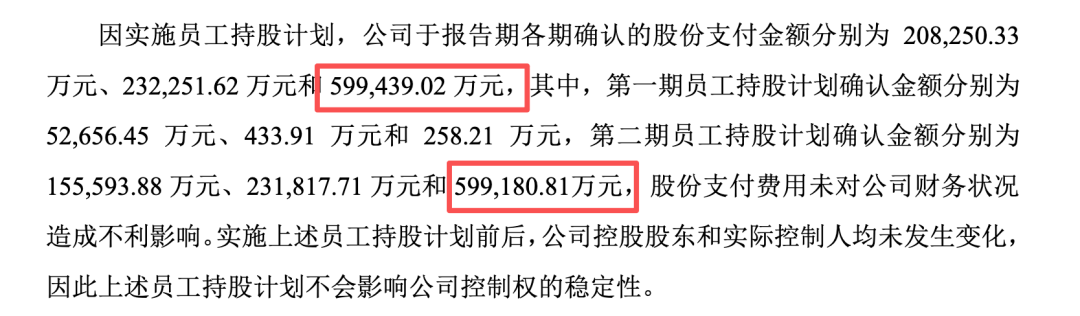

与此同时,招股书明确披露了第二期员工持股计划历次授予的公允价值分布在2.50元至4.03元之间。若以最为保守的期权公允价值测算,该笔逾15.35亿股的股份支付所蕴含的权益工具公允价值总额极其庞大。假设以授予日较高的公允价值4.03元计算,扣除0.108元的行权成本,差额约为3.92元/股,该单笔授予的总费用理论上可达约60.2亿元人民币。与此测算高度吻合的是,招股书利润表数据显示,长鑫科技2025年度确认的股份支付费用总额骤增至599,439.02万元,其中单是第二期员工持股计划确认金额就高达599,180.81万元。这一异常的财务数据异动,或引发了对中金公司魏先勇、田桂宁;中信建投证券董军峰、廖小龙和德勤所步君,葛丞尧处理实质性或存疑。

异常逻辑的交叉检验与推演如下:

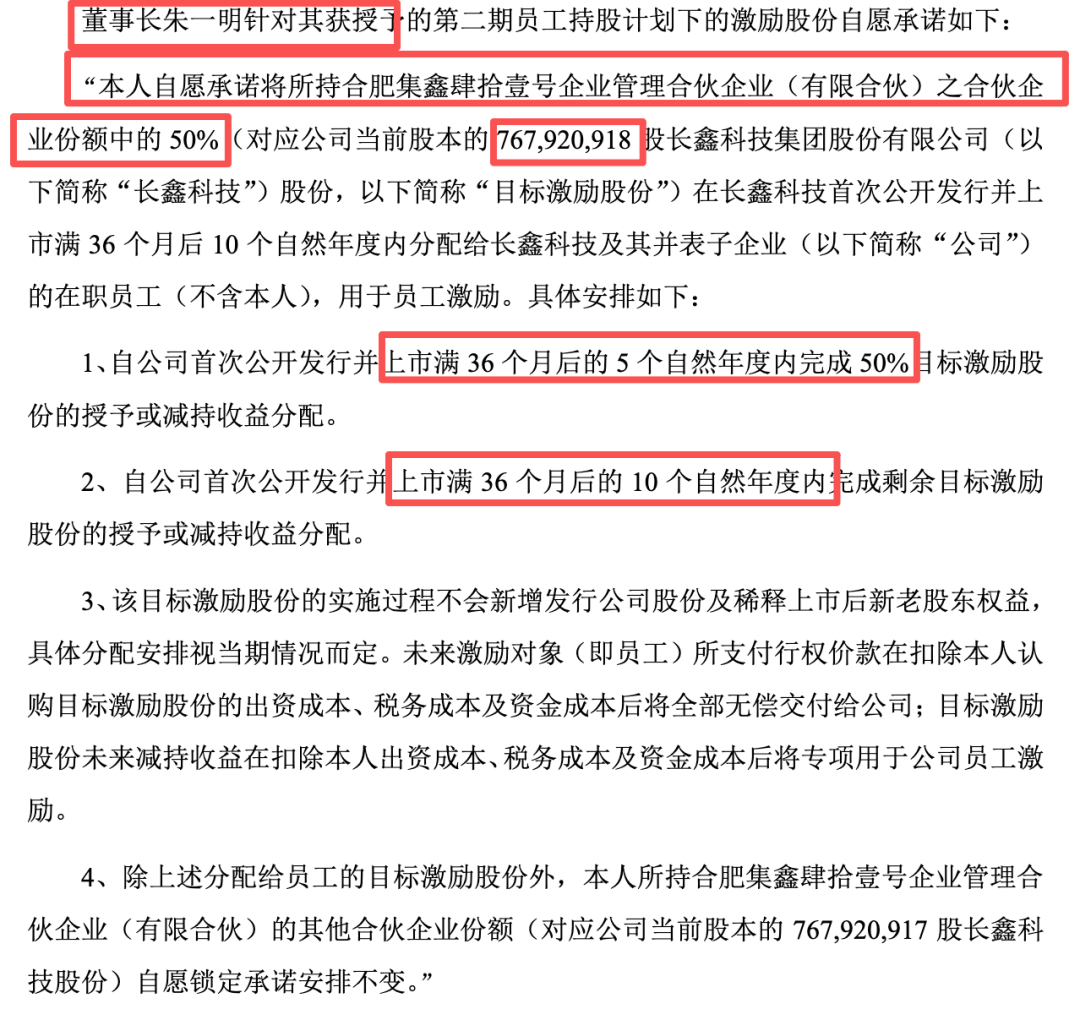

第一层逻辑失效或在于服务期与费用确认的期限严重错配。招股说明书在“其他锁定和减持安排”章节中明文披露,朱一明针对其获授予的激励股份自愿做出承诺,将所持合肥集鑫肆拾壹号企业管理合伙企业(有限合伙)之合伙企业份额中的50%(对应公司当前股本的767,920,918股股份),在长鑫科技首次公开发行并上市满36个月后的10个自然年度内分配给长鑫科技及其并表子企业的在职员工,用于员工激励。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。