菊乐股份 :监管者持股十余年

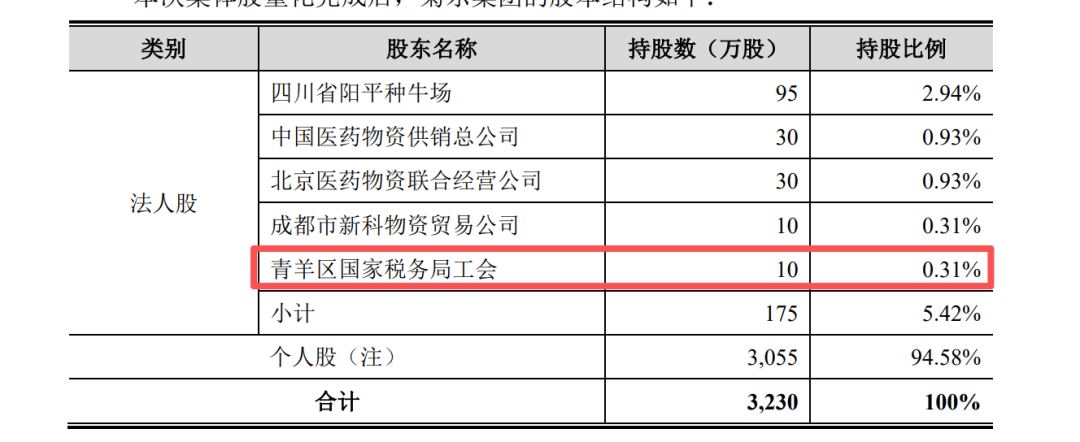

四川菊乐食品股份有限公司(以下简称“菊乐股份”)其控股股东菊乐集团。资料显示,在菊乐集团的历史沿革中,长期存在由“青羊区国家税务局工会委员会”(以下简称“青羊国税工会”)持有菊乐集团180,000股股份的情形。

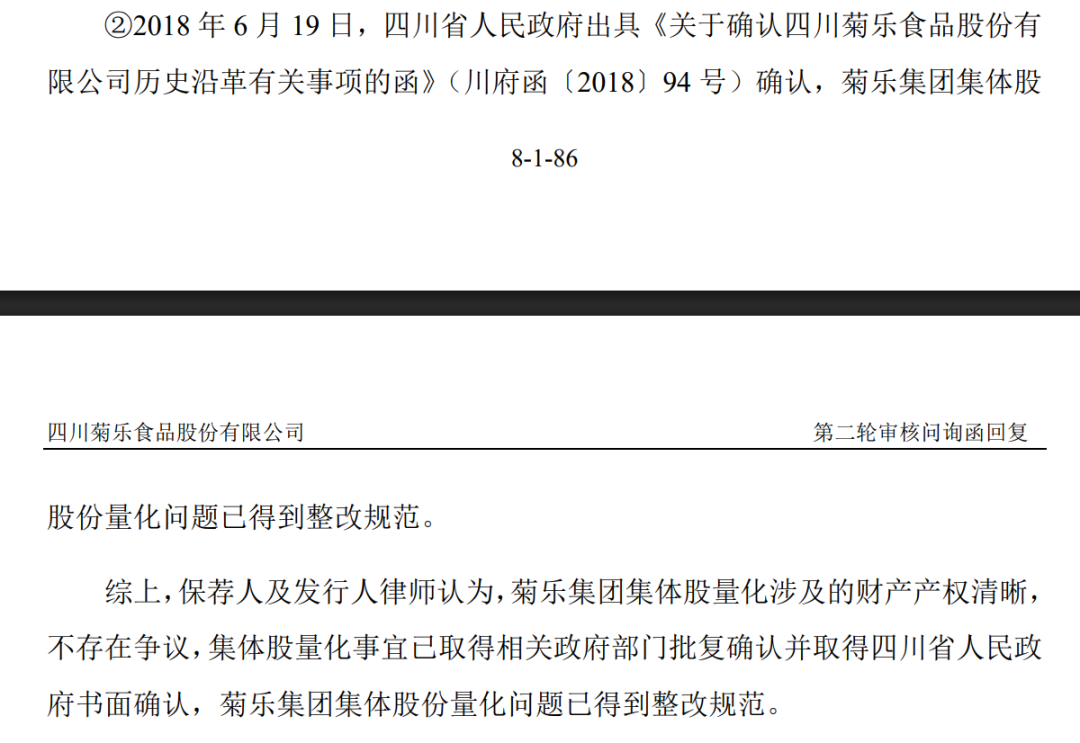

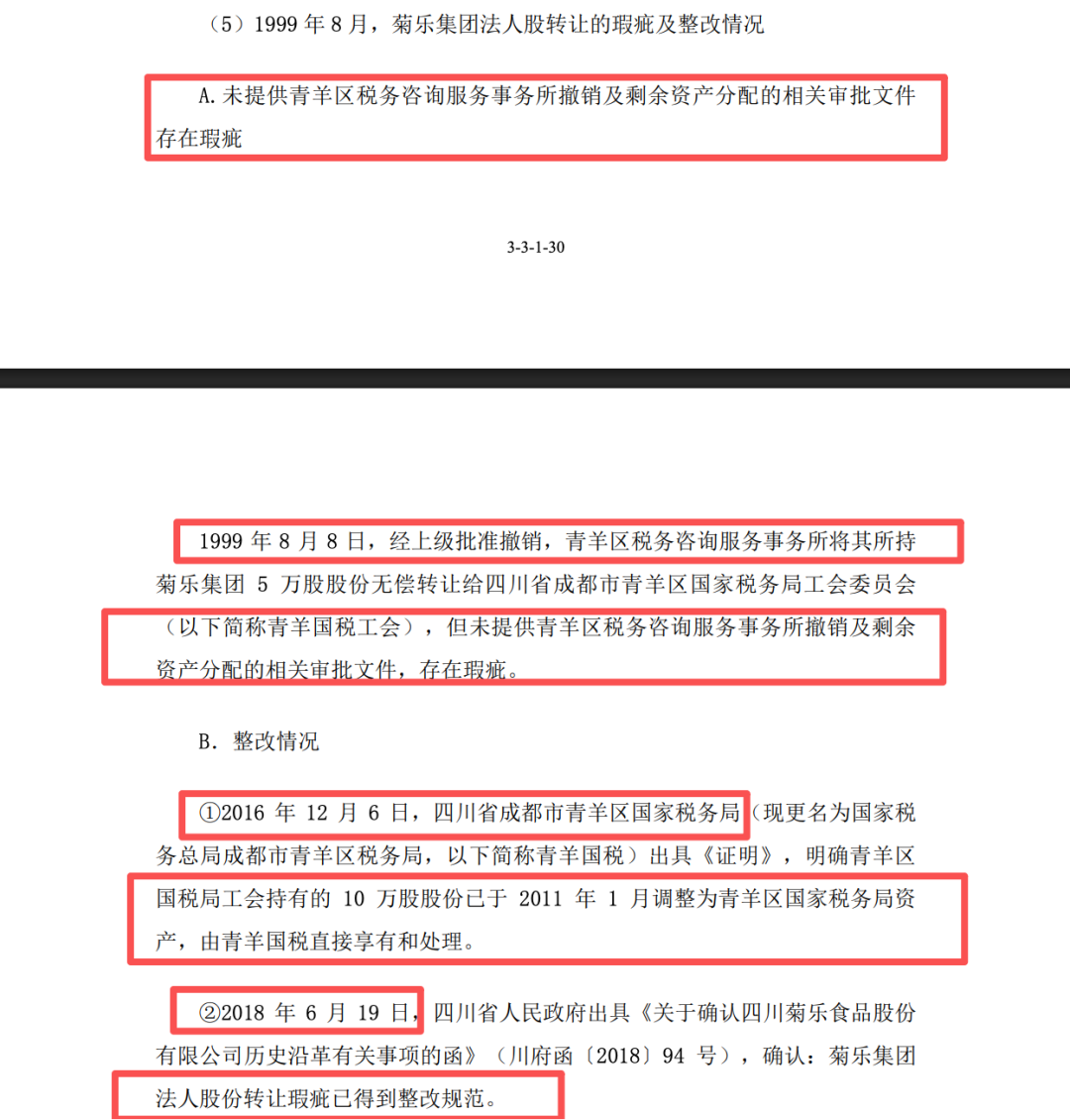

这一持股结构的形成可追溯至早期,原青羊区税务咨询服务事务所将其持有的菊乐集团5万股股份无偿转让给青羊国税工会,但在该次转让中,未能提供青羊区税务咨询服务事务所撤销及剩余资产分配的相关审批文件,这构成了历史沿革中的程序瑕疵。2004年,菊乐集团通过资本公积转增股本,青羊国税工会所持有的股份按比例增加至180,000股,持股比例定格在0.31%。

虽然这180,000股股份名义上由工会持有,但根据相关方出具的确认函及证明文件,因历史出资来源的特殊性,前述股份实际由原成都市青羊区国家税务局(现更名为国家税务总局成都市青羊区税务局,以下统称“青羊国税”)出资购买,该股份的实际享有者、受益者和管理者均为青羊国税这一国家行政机关,青羊国税工会仅充当名义代持人。这种“行政机关出资-工会名义代持”的结构,在长达十余年的时间里未予以清理和确权,直至菊乐股份进入IPO关键排队期的2023年5月,才启动股权转让与代持还原程序。

笔者为了清晰展示该代持关系对菊乐股份底层股权结构的穿透影响,特编制以下股权层级与实际权益穿透对照表:

从穿透层级来看,青羊国税工会原持有的菊乐集团0.31%股份,对应菊乐股份0.142%的底层股份权益。尽管持股比例绝对值较小,但其作为“国家税收监管机关”的特殊背景,使得该代持安排在法理与监管上产生了疑惑,远非一句“历史遗留程序瑕疵”所能掩盖。

国家机关及其工会违规持股是否具有独立性?

青羊国税作为国家税收行政执法机关,其直接出资并由下属工会代持拟上市企业控股股东股权的行为,或触及了多项我国证券监管与廉政建设的合规红线。

或违反了关于党政机关和公务员禁止经商办企业的核心法律规定。《中华人民共和国公务员法》第五十九条明确规定,公务员不得“违反有关规定从事或者参与营利性活动,在企业或者其他营利性组织中兼任职务”。中共中央、国务院亦多次发文严厉禁止党政机关经商办企业。青羊国税作为行使国家公共权力的核心行政部门,通过其工会持有非公有制企业菊乐集团的股份或获取分红,或本质上属于违规参与营利性活动,是否违背了“政企不分”的监管禁令?

是否导致监管公正性冲突与税收中立性疑问?菊乐股份及控股股东菊乐集团均位于成都市青羊区辖区内,其日常税收征管、税务稽查和税收优惠审批皆属于青羊国税的直接管辖范围。税务监管者直接持有被监管纳税人的股权,是否形成了典型的利益冲突格局?

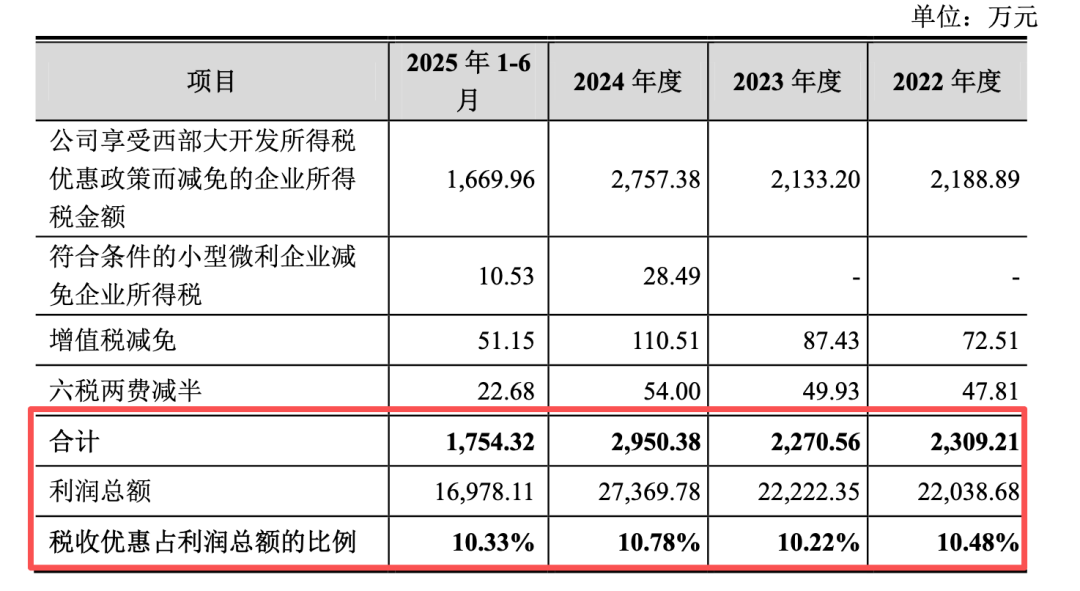

以下为菊乐股份报告期内享受的主要税收优惠金额及其占利润总额的比例:

关键排队期“账面原值10万元”股权转让是否公允性测算(仅参考以企业披露为准)

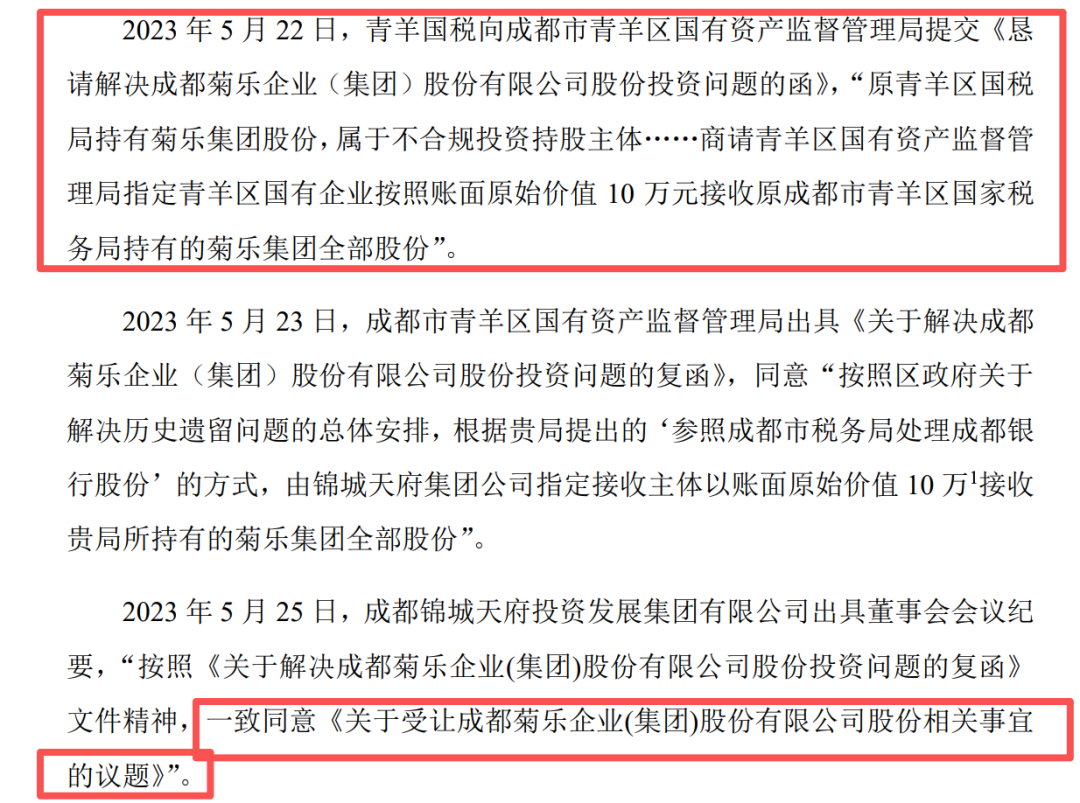

2023年5月25日,青羊国税与成都市青羊区国有资产监督管理局实际控制的国有独资企业“成都领先动力投资有限公司”(以下简称“领先动力”)签署《股权转让协议》,将其持有的菊乐集团180,000股股份(0.31%股权)进行转让。双方确定本次转让的价格仅为人民币10万元,每股单价仅为约0.55元。这一极其低廉的定价,其背后或存“数字掩盖”与资产流失逻辑漏隙。

评估以“由于对被投资单位菊乐集团无控制权,同时评估对象不存在活跃的公开交易市场”为由,采用历史成本法(资产基础法)进行估值,最终将该0.31%的少数股东权益于2023年4月30日的市场价值评估为10万元。

然而,菊乐集团的底层核心资产为菊乐股份菊乐股份45.87%的股权(直接持股4,242万股)。菊乐股份作为一家年营收接近17亿元、扣非归母净利润近3亿元、资产规模近20亿元的实体制造企业,其股权资产的账面价值与公允市场价值极其庞大。

以下对本次股份转让定价公允性进行模拟穿透测算:

根据2023年(转让当年)菊乐股份经审计的合并净资产9.74亿元计算,控股股东菊乐集团持有的45.87%股权,在底层资产上对应的账面净资产就高达4.47亿元。按0.31%的持股比例计算,这18万股股份所代表的菊乐股份底层账面净资产价值约为:

而评估却给出10万元的评估值,仅相当于底层账面价值的7.22%,折价率高达92.78%。

若从公允市场价值及上市预期溢价审视,以菊乐股份2025年归母净利润2.91亿元为基准,保守给予15倍IPO发行市盈率(PE),菊乐股份模拟上市市值约为43.64亿元。控股股东持有的45.87%股份市值将达到20.02亿元。此时,青羊国税工会持有的这0.31%少数股权对应的穿透市值高达:

然而,该资产却在上市前夕以10万元的价格被一次性割让,估值折价率高达98.39%。

评估及相关各方采用的“成本法”是否脱离了企业资产真实的经济实质?对于一家无实际业务、仅作为控股上市 Candidate 平台的控股公司(菊乐集团),其股权评估是要穿透估算其底层长期股权投资的公允价值或资产净值,而不能简单以菊乐集团历史出资的原始账面价值(账面原始价值10万元)为依据。如果用这种不合理的估值方法,实质上是将具有极高增值预期的国家/集体资产,以几乎接近零成本的代价(每股0.55元)转移至领先动力。尽管领先动力穿透后属于青羊区国资局控制的国有独资企业,但这一交易过程在资产出让方(青羊国税/税务工会)层面是否造成了国有资产和集体资产的低价流失?是否涉嫌以关联交易和合规整改为掩护,是否掩盖早年违规持股事实,实现资产的低价转移?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。