美年大健康隐私违规被点名:营收四季连降,AI转型道阻且长

近日,“国家计算机病毒应急处理中心”官方微信号发布消息,称国家计算机病毒应急处理中心检测发现70款违法违规收集使用个人信息的移动应用,其中美年大健康旗下App榜上有名。笔者发现,其涉及的违法违规事实包括“个人信息处理者处理敏感个人信息的,未向个人告知处理敏感个人信息的必要性以及对个人权益的影响”等多项,被点名三次。

而在这记警钟敲响之前,该公司三季报刚刚出炉,营收再度下滑,创下连续四个季度收入同比下降的新低。与此同时,作为收入基本盘的体检服务已陷入负增长,正承受着市场需求疲软与消费者信任度下滑的双重夹击。而公司寄予厚望的AI医疗等创新业务推进缓慢。美年大健康,正站在命运的十字路口。

收入四季连降,营收结构待平衡

美年大健康成立于1991年,由知名投资人俞熔创立,凭借敏锐的资本嗅觉和激进的并购策略,在十余年间迅速整合慈铭体检、大健康等知名品牌,构建起覆盖全国近300个城市、超500家体检中心的庞大网络,成为国内专业的健康体检和医疗服务集团,为客户提供优质体检服务。

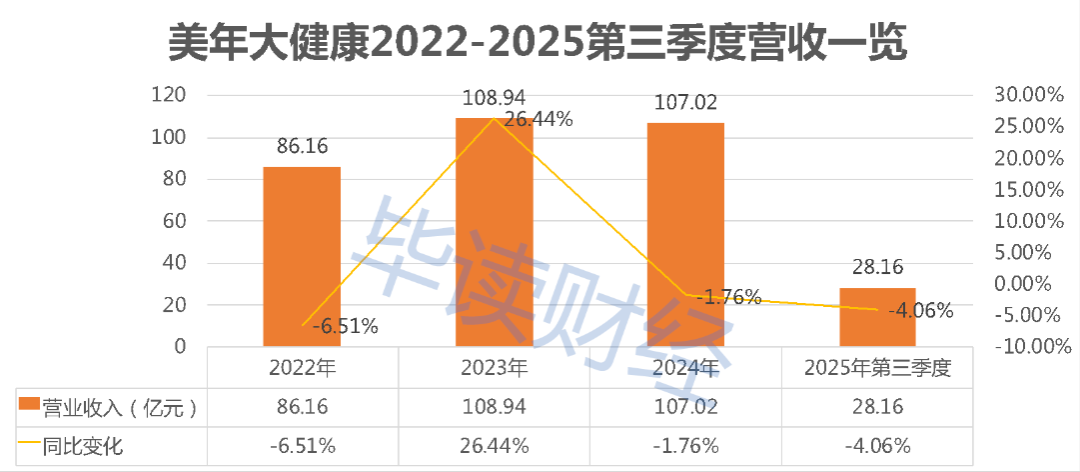

但是风光背后,隐患早已埋下。近年来,美年大健康进入业绩震荡期,2022-2024年,公司营收分别为86.16亿元、108.94亿元、107.02亿元,同比变化-6.51%、26.44%、-1.76%。

值得一提的是,自2024年第四季度以来,公司已连续四个季度单季营收同比负增长,降幅分别为1.34%、2.62%、2.02%和最新的4.06%。2025年第三季度,美年大健康实现营业收入28.16亿元,同比再降4.06%。

营收水平的下滑,核心问题在于美年大健康过度依赖的传统体检业务正在失速。数据显示,2024年,公司营收占比超九成的体检服务收入同比减少2.08%,客流量下滑4.5%至955万人次,远未恢复至2019年疫情前的水平。

尽管公司通过提升套餐价格,将客单价微增至656元,试图以价补量,但这种量跌价涨的模式已陷入量价背离的恶性循环,即客流的流失速度远超单价提升带来的收益,导致整体收入持续萎缩。

随着公立医院体检中心的升级、地方性连锁品牌的崛起以及新兴健康管理机构的入局,消费者有了更多选择。而美年大健康在快速扩张过程中积累的服务标准化不足、医生水平参差、报告质量受质疑等问题集中爆发,严重削弱了品牌公信力和用户黏性。当便宜不再是唯一吸引力,而专业与体验又未能建立壁垒时,客户流失便成为必然。

如果说收入下滑是失血,那么高企的成本则是内耗,将美年大健康拖入营收降、成本增、亏损扩的深渊。2025年上半年,公司销售费用与管理费用合计高达13.97亿元,占总营收比重超过34%,运营效率逐步走低。

雪上加霜的是,公司毛利率持续处于行业低位。2025年上半年,美年大健康毛利率仅为11%-12%,远低于同行业可比公司的平均水平。产品和服务的附加值不足,同质化严重,议价能力弱,导致美年大健康盈利空间被严重挤压。消费者不愿为标准化流水线式的体检支付更高溢价,而公司又无力提供真正差异化的高端服务。

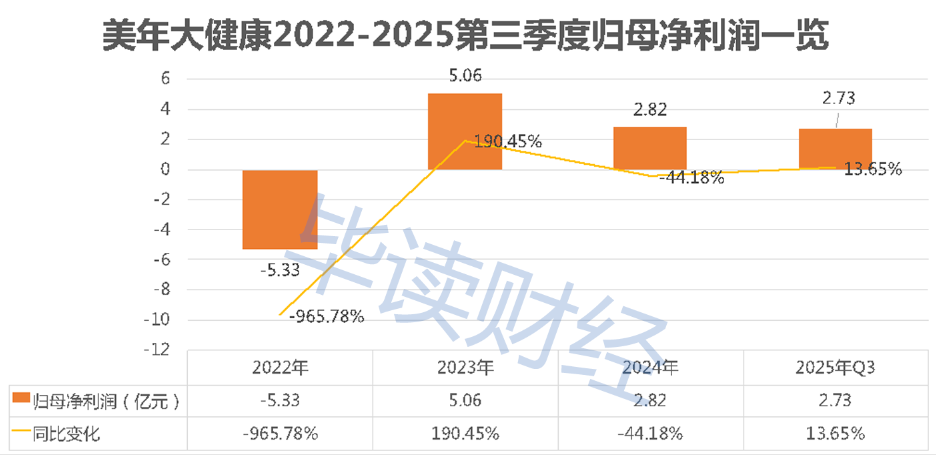

尽管2025年第三季度,美年大健康归母净利润同比增长13.65%至2.73亿元,看似有所好转,但这更多是会计层面的技术性修复。一方面上年同期基数极低,另一方面利润增长主要依赖非经常性损益,而非主营业务的强劲复苏。扣除非经常性损益后的净利润同比增长7.69%,远低于营收下滑幅度,揭示了主营业务盈利能力并未改善。

AI转型道阻且长,现金流持续收紧

比利润更危险的,是现金流的紧张。2025年前三季度,美年大健康经营活动产生的现金流量净额为-1.82亿元,且已连续两年为净流出。美年大健康的主营业务已丧失自我造血能力,无法通过正常经营为公司提供资金支持。没有现金流的企业,如同无源之水,再高的账面利润也难以维系。

现金流的恶化,直接导致流动性危机。截至2025年9月30日,公司货币资金仅20.11亿元,而短期借款与一年内到期的非流动负债合计超过40亿元,短期偿债能力已亮起红灯。为维持运营,美年大健康不得不依赖借新还旧的模式,早在2024年利息支出就已高达3.19亿元,这笔巨额财务费用进一步吞噬本已微薄的利润。

在宏观经济承压、企业客户回款周期拉长的背景下,高杠杆运营模式风险极高。更令人担忧的是美年大健康的资产质量,2025年第三季度末,美年大健康应收账款净额高达36.09亿元,占归母净利润比例超过1000%,反映出对团体客户的过度依赖,导致账期长、回款慢,销售收入难以转化为真实的现金流入。

此外,公司账面仍挂着高达51.94亿元的商誉,这是过去大规模并购留下的历史包袱。如今,被收购的体检中心盈利能力普遍承压,如果未来业绩持续不达标,将面临大额商誉减值的风险。一旦计提,将直接导致净利润巨额亏损,可能引发股价波动和信用评级下调。

与此同时,在传统主业持续承压的背景下,董事长俞熔将AI+医疗视为美年大健康破局的关键。过去两年,公司高调宣布投入数十亿元布局人工智能,推出脑睿佳、肺结宁等AI辅助诊断产品,试图通过技术赋能重塑体检价值链条。但是当AI热潮逐渐退去,现实的冷水也随之泼来。这座看似金光闪闪的金矿,实则布满荆棘,远未成为公司真正的增长引擎。

从财务数据看,2025年前三季度,美年大健康AI相关收入约2.5亿元,同比增长71.02%,AI业务的高增长背后,是低占比的尴尬现实。这一数字仅占公司同期总营收的不足4%,一季度甚至不足1%。这意味着,即便AI业务翻倍增长,对整体营收的拉动作用也微乎其微。

尤其是肺结宁的肺癌早筛、脑睿佳的脑健康评估,虽宣称技术先进,但推广高度依赖传统体检场景,本质上仍是体检套餐的附加项,而非独立产品。上述产品价值验证需长期临床数据支撑,算法优化周期漫长,短期内难以形成可持续的规模化收益。

更深层次的问题在于,当前AI产品的落地场景主要集中于个检市场,公司寄望通过团检转个检策略,用AI增值服务提升个人客户黏性。2025年上半年,个检占比虽提升15%,但个人用户对价格极为敏感,而AI服务成本高昂,导致性价比失衡。

与此同时,市场竞争正向美年大健康步步紧逼。公立医院凭借权威医疗资源和公众信任,正加速引入AI提升诊疗效率,其出具的AI报告更具公信力;互联网巨头如阿里健康、平安好医生则依托流量优势,打造体检-AI分析-在线问诊-慢病管理的闭环生态;而一批新兴AI医疗公司以轻资产、快迭代模式迅速切入细分领域。

相比之下,美年大健康既无顶级医疗背书,又缺乏流量与生态支撑,AI产品陷入不上不下的尴尬境地。用户对AI诊断准确性的疑虑始终存在。即便肺结节识别准确率达97%,若缺乏专业医生解读和后续干预方案,非但不能增强信任,反而可能因误读或焦虑引发新的医患矛盾。

多家子公司被罚

近期的监管点名,只是冰山一角。事实上,美年大健康旗下众多子公司正深陷一场席卷全国的合规风暴。进入2025年后,美年大健康各地子公司及参股公司累计收到行政处罚超过20起。

其中,无锡华康门诊部被曝医疗信息安全制度形同虚设,导致患者体检数据大规模泄露,无视患者隐私;杭州美年医疗门诊部竟安排未通过职业健康检查的员工长期从事X射线作业,且超范围开展牙科放射诊疗长达三年半之久,这种对辐射安全法规的漠视,不仅将员工健康置于危险之中,更可能对受检者造成不可逆的伤害。

更为突出的是,多家机构为追逐短期利益,一定程度影响到了医疗质量与患者安全。上海美涛门诊部使用已过期的幽门螺旋杆菌检测仪继续向客户收费检测;新余美年大健康则长期使用过期的医用离心机进行血液样本处理。

与此同时,以肇庆美年大健康健康管理有限公司为例,天眼查数据显示,这家成立于2017年的子公司,自2025年起便深陷司法泥潭。先是被列为被执行人,随后因拒不履行生效法律文书被列为失信被执行人,法定代表人更被法院下达限制高消费令,最终不得不连续三次公开拍卖其机器设备与办公资产包。

尽管前路荆棘密布,挑战重重,但美年大健康所积累的品牌认知、庞大的线下网络和海量的健康数据资产,依然是不可复制的核心优势。危机,亦是倒逼变革的契机。若公司能真正痛定思痛,将合规经营置于首位,重塑服务品质与用户口碑;同时,脚踏实地推动AI等创新技术与医疗场景深度融合,探索可持续的商业模式,那么这场深刻的阵痛,或许能成为涅槃重生的起点。

健康中国的广阔蓝图依然铺展,公众对高质量健康管理的需求只会日益增长。只要找准方向,苦练内功,美年大健康仍有希望穿越周期,重新赢得市场与用户的信赖,在未来的健康产业格局中寻得属于自己的一席之地。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。