泰和农商行,顶压前行

在2026年,一家深耕普惠金融、支持乡村振兴、助力民营经济发展的地方性农村商业银行,竟因低级的错误,陷入有关合规治理的舆论中。

泰和农商行便是那家因低级错误,陷入合规治理舆论中的地方性农村商业银行。

该行在2026,一面以“和万家”的普惠金融专项行动为号角,在乡村振兴的田野上高歌猛进,展现出亮眼的信贷投放数据;另一面,该行也迎来了一份晚到的审计报告与财报,这两份报告如同平地惊雷一般,将其混乱的税务管理、失守的个人信息保护体系,依次暴露于聚光灯之下。

这种“冰火两重天”的现状,勾勒出一家县域农商行在转型阵痛期的真实画像:既有服务实体的决心,也有来自合规治理的严峻大考。

普惠的冲锋,深耕本土的“和万家”

作为普惠的冲锋,泰和农商行在业务发展的“前线”上,可谓是展现出了极强的进取心。

自2026年以来,该行就把“普惠金融”作为破局的关键,在县域经济结构转型与乡村振兴战略深入实施的背景下,该行主动调整经营策略,将服务重心全面下沉至乡村、社区和小微企业。

尤为亮眼的是,该行还围绕泰和县“中国乌鸡之乡”的金字招牌,创新推出“百福白凤贷”——一款将贷款利率与生态效益指标挂钩的绿色信贷产品。这款产品除了支持乌鸡保种育种和林下生态养殖以外,还走出了一条生态与产业协同发展的新路径。

此外,据农村金融时报的报道,泰和农商行在2026年年底投放的实体贷款较年初净增超5亿元,足以见其在地方经济的发展上,投入都是实打实的。

而该行推行的“整村授信”、无纸化办贷以及“小额当日办结”制度,也精准切中了农村金融“急、小、频”的痛点,体现了其作为地方金融主力军的责任担当。

税务迷雾里的内控失守

就在泰和农商行的业务高歌猛进时,其“后院”却突发了一场内控治理危机。

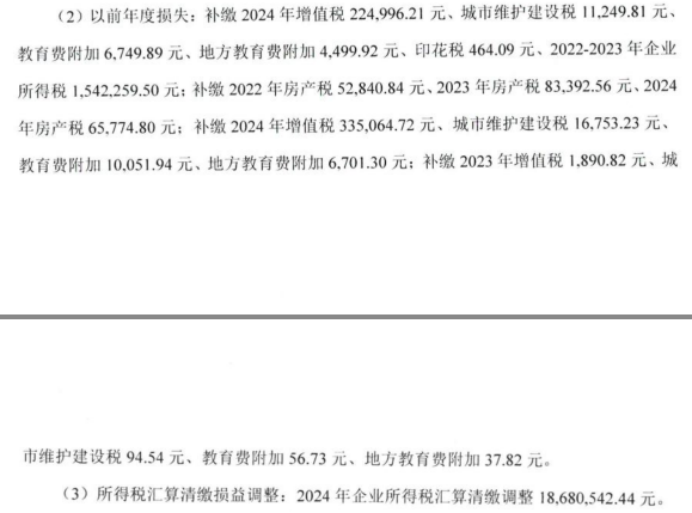

这场内控治理危机的导火索,主要源于一份内部审计报告。这份内部审计报告有何特别之处?它特别就特别在揭示了泰和农商银行在税务管理方面存在的系统性漏洞。

据这份内部审计报告的内容显示,泰和农商行在2022至2024年间累计补缴的各项税款已经超过236万元。其中,仅2024年一年,该行企业所得税汇算清缴的纳税调整金额竟高达1868万余元。

(图源:泰和农商行2025年度审计报告)

从这些补缴税款数额中,可以看出数额是远超正常经营波动范围的。那么,从这种大额补缴税款的行为中,能看出何种问题?主要能看出的,其实是泰和农商行在收入确认、成本列支及资产减值处理等财务环节,有存在重大偏差或者违规操作的嫌疑。

内控失守下的低级错误

前文已经提到,泰和农商行在税务方面的内控管理中是失守了,而在审计报告的相关细节处理上,泰和农商行竟也大意失守。

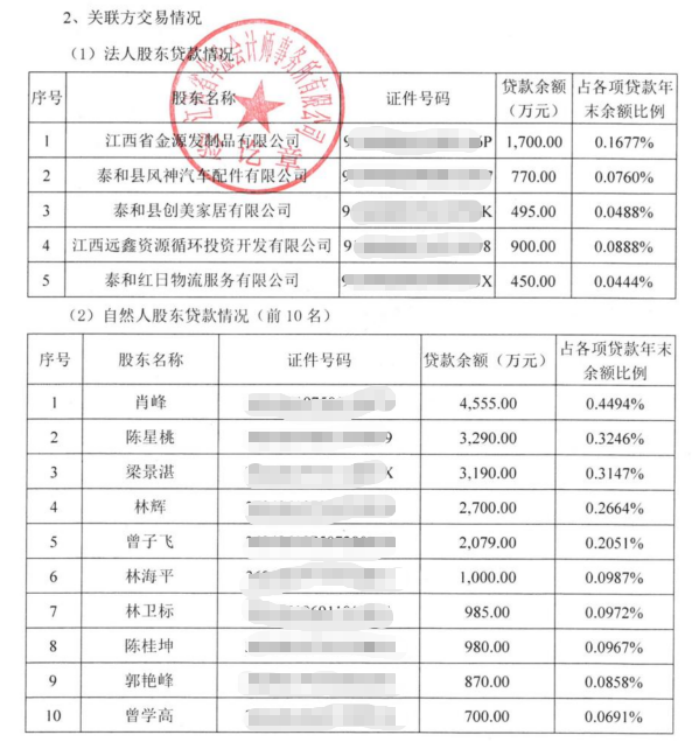

在一份由专业会计师事务所出具、本应体现高度专业性和合规水准的审计报告中,泰和农商行竟赫然公开多位自然人股东在贷款明细中的完整身份证号码。

要知道,这一信息属于《中华人民共和国个人信息保护法》明确界定的“敏感个人信息”,理应依法采取最严格的保护措施。

而泰和农商行竟犯了这一低级且严重的错误,相当于直接违反《个人信息保护法》的相关规定。当然,这一低级失误也是触碰了《商业银行法》与《金融消费者权益保护实施办法》等多重监管红线。

(图源:泰和农商行2025年度审计报告)

那么,泰和农商行为何会犯这种低级错误?首先需要明确的是,此类信息泄露并非技术攻击所致,而是源于内部审核流程的彻底失守——从银行向中介机构提供原始数据,到审计机构编制报告,再到最终文件对外披露,整个链条上无一人识别并拦截这一重大合规风险。

不难看出,泰和农商行在信息披露管理、第三方合作机构管控以及员工合规培训等方面,还存在系统性的漏洞。

在熊虎来看,作为一家以“信用”为核心资产、以“信任”为经营基础的金融机构,泰和农商行自身却在守护客户隐私这一信用基石上,出现了如此刺眼的裂痕。当公众看到连股东的基本身份信息都无法被妥善保护时,又怎能相信该行能够安全保管千千万万普通储户、贷款客户的账户、征信与交易数据?

这种“说一套、做一套”的反差,已经严重削弱监管机构、社会公众对其治理能力的信任,除可能迎来客户流失与监管处罚的下场以外,也可能引发集体诉讼等连锁反应,对品牌声誉是一次难以估量的长期损害。

资产承压,不良结构的劣变

除了税务合规漏洞与个人信息泄露等显性风险,泰和农商行资产质量也呈现除一种“亚健康”状态。

在该行2025年的审计报告中,不良贷款率勉强维持在监管红线以内,表面看似稳健,但深入剖析其不良贷款的内部结构,就能发现一股恶化趋势——其损失类贷款占全部不良贷款的比例已攀升至24.6%。

出现这一比例也意味着,在每100元被归类为“不良”的贷款中,就有近25元已被认定为基本无法收回、需全额计提拨备的“实质损失”。

(图源:泰和农商行2025年度审计报告)

要知道,这一比例要远高于行业同类机构的平均水平,说明该行的部分信贷资产已深度劣变,风险化解空间也变得极为有限。这种“以时间换空间”的做法,在经济下行或行业调整期极易引发风险的集中爆发。

那么,损失类贷款比重的快速上升预示着什么?答案是预示着前期风险识别滞后、贷后管理薄弱以及风险处置机制失效,除了直接侵蚀银行的资本充足水平和盈利能力以外,还可能掩盖真实的风险敞口。

因此,泰和农商行这种粗放的资金运用模式,显然是与当前监管倡导的“高质量发展”导向背道而驰了。这些潜在的风险劣变点,如同潜伏在平静海面之下的暗礁,虽一时未掀巨浪,却随时可能在外部环境扰动下,导致该行这艘本就内控不稳的航船触礁搁浅。

是发展?还是合规?

泰和农商行当前所面临的处境,与国内许多中小银行所面临的转型难题相似。

首先,泰和农商行身处县域经济主战场,肩负服务“三农”、小微和地方实体经济的使命。其次,在利差收窄、竞争加剧、科技冲击等多重压力下,泰和农商行也像许多中小银行一样,迫切希望通过下沉服务、扩面增量来突破增长瓶颈。

对于这种主动作为、贴近基层的努力,无疑是值得肯定的。尤其是在当前国家大力推进乡村振兴与普惠金融的大背景下,地方农商行是不可或缺的金融支点。

因此,对于泰和农商行而言,2026年于它而言,应是一个直面问题、刮骨疗毒的“整改年”,亦或是“治理提升年”。至于在这两种基调的年份里,泰和农商行应该如何做?

首先是要保持普惠金融的热度,其次是要冷静复盘税务瑕疵与内控问题。换言之,唯有将“合规创造价值”的理念从高层宣贯下沉到一线操作,泰和农商行才能真正筑牢风险防线以及重建内外部信任。

也只有这样,泰和农商行才能摆脱“高增长、低质量”的路径依赖,真正成为扎根乡土、稳健可靠的地方金融主力军。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。