“眼茅”爱尔眼科的另一重身份

作者|睿研消费 编辑|MAX

来源|蓝筹企业评论

“金眼银牙铜骨头”,这句在医疗服务行业广为流传的话不仅被很多百姓所知,也形象直观地说明了眼、牙和骨头有关医疗开支之大。而谈及到眼科,那就必然要谈到国内行业龙头爱尔眼科这家公司。

上海爱尔眼科医院(图片来源:实地拍摄)

爱尔眼科—实至名归的“眼界茅台”

爱尔眼科是一家专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展的战略格局。截至2023年,爱尔眼科品牌医院、眼科中心及诊所在全球范围内共有875家。国内省会医院覆盖已超90%,地级市覆盖也达80%左右。

爱尔眼科独创的分级连锁模式符合中国国情,推动了公司的快速发展,在技术、服务、品牌、规模、人才、科研、管理等方面形成较强的核心竞争力,越来越多的医院在门诊量、手术量、营业收入等方面逐步占据当地最大市场份额。从医疗机构的实力来看,只有北京同仁医院、广州中山大学中山眼科中心、上海复旦大学附属眼耳鼻喉科医院以及温州医科大学附属眼视光医院等少数几家公立医院,在临床和科研方面具有较强的竞争力。

目前,我国眼科服务行业呈现“一超多强”的市场竞争格局。爱尔眼科凭借广泛的服务网络、先进的前沿技术以及完善的人才队伍建设等优势已经占据国内乃至全球眼科行业的霸主地位,成为眼界实至名归的“茅台”。

细看爱尔业绩稳增长那些年

2024年上半年,爱尔眼科营业收入为105.45亿元,同比增长2.86%;归属于上市公司股东的净利润为20.50亿元,同比增长19.71%;归母扣非净利润为17.85亿元,同比增长1.48%。近十年来,爱尔眼科营业收入及净利润二者无一年不在增长,呈现稳定增长态势。

爱尔眼科半年报部分财务数据(图片来源:2024半年度报告)

近十年爱尔眼科营业收入及净利润柱形图(数据来源:公司年报)

爱尔眼科之所以可以不断占据市场成为市场老大,最主要的原因就在于其“1+8+N”的战略布局。其中,“1”是指将长沙爱尔打造成世界级眼科医学中心,“8”是指在北京、上海、广州、成都、重庆等地建立起8家国家级区域眼科医学中心,“N”是指各地基层眼科医院。爱尔眼科通过与并购基金合作进行外延式扩张,完成了全国性的网点布局,并形成了自上而下城市中心医院、省会城市医院、地级市医院、县级市医院的分级医疗系统。

这一战略布局的实现终究要得益于爱尔眼科“表外孵化”的扩张模式。“表外”是指将正处于前期建设中的新医院置于公司财务报表之外进行培育,“孵化”是指当其度过发展初创期并可以稳定经营时再由公司进行收购。这种模式的优点在于上市公司可以把医院前期发展的负担全都甩出去,规避掉新医院前期建设中的种种风险与不确定,有效维持自身财务报表的光鲜亮丽。

这也使得爱尔在拥有“眼茅”这一身份之外还具有了“收购之王”的另一重身份。

也正因如此,爱尔眼科得以在其上市后实现稳定增长,拥有如此漂亮的财报。

静思爱尔发展遇瓶颈这些年

爱尔眼科扩张收购时会产生商誉,商誉通常是指在企业并购过程中,购买方支付的超出被购买方净资产公允价值的金额,就好比购买一个花瓶时除为其盛放物品的功能之外所为其美丽的外表所支付的费用。当然,这一部分“美丽”也有可能会产生一定的价值,从而逐渐弥补当时母公司收购时多支付的那部分差价。然而,如果并购的标的资产经营状况未达预期,也就是当这个“美丽”被不断泯灭掉时,母公司也要视情况而计提商誉减值,企业净利润也会随之受影响。

从这一角度来说,“收购之王”这一身份对于爱尔而言也是一把双刃剑。

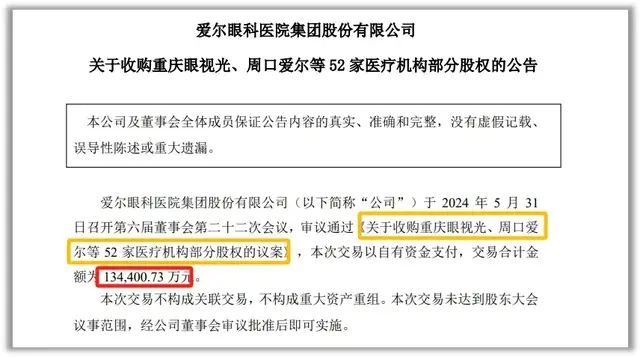

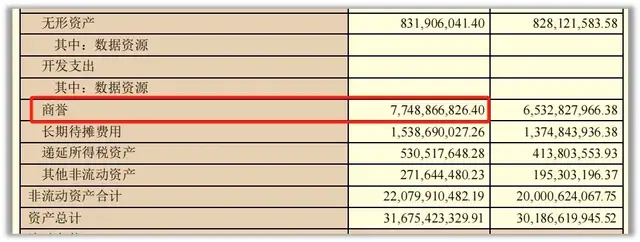

5月31日,爱尔眼科发布公告称收购重庆眼视光等52家医疗机构。根据爱尔眼科2024年度半年报数据显示,截至报告期末公司共有77.49亿元商誉,几乎占资产316.75亿元的四分之一,规模之大实在令人震惊。

爱尔眼科相关收购公告(图片来源:公司官网)

爱尔眼科2024年上半年计提商誉值(图片来源:公司半年报)

需要注意的是,爱尔眼科处理商誉并不能盲目讲究速度,最佳方式就是被收购方稳定经营赚钱,然后慢慢将商誉给计提掉,时间长了自然就会消化完。目前看爱尔眼科也确实在这么做,近年来营业收入同比增长率、净利润同比增长率及扣非净利润同比增长率均呈现下滑趋势。

未来,爱尔眼科仍需一定时间慢慢熬而逐渐消化掉自身巨额商誉。从这个意义上说,爱尔眼科的投资者就要做好心理建设——降低对公司的盈利预期,甚至做好公司以商誉处理的名义对盈利情况做所谓的“管理”。

近十年爱尔眼科营业收入、净利润及扣非净利润同比增长率折线图(数据来源:公司年报)

巨额商誉的存在也使得不少人担心出现“业绩暴雷”情况。在我们看来,一方面爱尔眼科收购方数量很多且分布广泛,不太可能会出现大量医院同时垮掉的可能;另一方面,商誉增长速度远远高于商誉计提的速度。因此,就目前而言,爱尔眼科巨额商誉对其不利影响应该只是会在一定程度上拖慢公司净利润增长的速度。

且看“眼茅”/“收购之王”未来发展前景

近年来我国眼科医疗服务需求呈现持续增长态势,原因主要有三点。

一是我国人口结构老龄化逐渐加剧,年龄相关性眼病患者不断增加。根据国家统计局数据显示,截至2023年底我国60岁及以上老年人口已从2000年的1.26亿人增加到了2.96亿人,老年人口占总人口的比重也从2000年的10.2%上升至21.1%,因此白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长,老花眼相关治疗需求也将逐步提升。

二是我国青少年的眼健康状况日趋严峻,特别是近视眼的发病率远高于世界平均水平。国家疾控局监测数据显示,2022年我国儿童青少年总体近视率为51.9%。

国家疾控局相关公告(图片来源:国家疾控局官网)

三是全民手机化加剧了用眼强度,带来了更多的眼健康需求,干眼症、高度近视带来眼疾病等治疗需求持续增长。同时,居民眼健康意识也逐步提升,对高质量视觉的需求持续增加,多层次需求进一步显现。

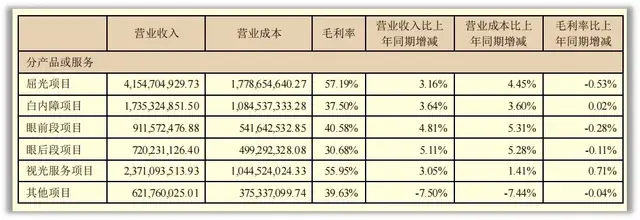

从2024年上半年半年报数据来看,爱尔眼科在屈光、白内障、视光服务等具有高毛利率项目上的营业收入均呈现一定的同比上涨。

爱尔眼科2024年上半年分服务经营情况(图片来源:公司半年报)

然而,需求增多的同时,爱尔眼科也将面临着更多风险。就眼科手术而言,由于眼球结构精细,组织脆弱,并且眼科手术质量的好坏将受到医师水平差异、诊疗设备等多种因素的影响,因此尽管大多数手术操作是在显微镜下完成,眼科医疗机构都不可避免地存在一定的医疗风险,无法完全杜绝医疗事故和差错。

另外,患者对手术的认知有限、对术后效果的感知和评价可能存在一定的主观片面性,

由此可能导致医疗纠纷的产生。随着门诊量、手术量的不断增长,医疗事故及纠纷绝对数极有可能会增多。

未来,爱尔通过收购实现快速扩张所带来的各类副作用将不断涌现出来,面对国内外医疗行业极具复杂的发展情景,以往的扩张模式似乎不再是稳定行业“茅台”地位的正确答案。那么如何从现有网点挖掘更多增量、如何实现业绩更高增长,突破发展瓶颈,则需要爱尔拿出更好的办法来。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。