蓝筹观察|2024中国啤酒行业分析

作者|睿研消费 编辑|MAX

来源|蓝筹企业评论

2024年对于酒类产品消费来说,都是充满了挑战的一年。与白酒类似,啤酒的销售也进入了一个艰难且复杂的发展阶段。

对于当前经济环境的复杂态势,啤酒企业们有机遇,更有挑战,市场中的头部啤酒企业不光需要顶住压力,更需要为行业探索出一条契合当下发展的增长路径。

行业承压,未来如何增长

2024年的啤酒企业们,需要面对的是一个并非是一个不断增长着的增量市场。

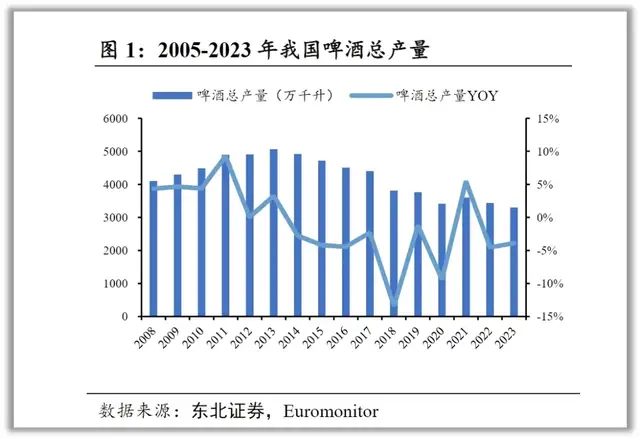

今年,国内啤酒生产总量整体呈现出下降趋势。根据国家统计局数据,2024年1-9月,规模以上企业啤酒产量为2930.2万千升,较上年同期减少1.5%;10月,全国啤酒产量为180.7万千升,同比下降2.3%,2024年1-10月全国啤酒产量3108.0万千升,同比下降1.8%。

事实上,啤酒产量减少的情况并非是今年首次出现。我国啤酒产量自2013年达到了4982.8万千升的产量后,便开始缓慢下降,全国啤酒产量整体呈现下降趋势。

图片来源:东北证券

受全球公共卫生事件影响后,啤酒产量由2019年的3765.3万千升下降9.4%至3411.0万千升,此后,虽然市场恢复,需求复苏,但我国规模以上企业啤酒产量近三年,产量增幅逐年降低。2021-2023年,国内规模以上企业啤酒生产总量分别为3562.43万千升,同比增长4.44%;3568.67万千升,同比增长0.18%;3555.5万千升,同比减少0.37%。

从产量上能够看出,我国的啤酒市场正在经历长时间的结构性调整,啤酒企业不能再依靠纯粹的产量提升来提升业绩水平,啤酒企业需要寻找到新的增长途径与行业未来的变革方向。

就2024年的具体情况来看,啤酒消费的疲软主要有两方面的原因。

在需求侧上,啤酒消费出现疲软,核心的原因系啤酒线下消费场景的减少。2024年,国内餐饮行业也遭遇了前所未有的困局,而作为啤酒最主要的线下消费场景的饭店、餐馆,也在这一年内迎来闭店潮。

根据国家统计局数据,今年前三季度,全国餐饮收入39415亿元,较上年同期增长了6.2%;限额以上单位餐饮收入为11038亿元,较上年同期增长了3.6%。就数据而言,餐饮行业仍保持着小幅增长。但结合部分上市企业的业绩来看,吖哺吖哺、广州酒家、味千中国等今年上半年业绩均不及去年同期,甚至市场头部的海底捞净利润也同比缩水了10%。

同时,增长数据的另一面,则是无数的店铺关停歇业。根据天眼查数据显示,2024年上半年,国内餐饮相关企业新注册量为134.7万家,注销、吊销量达到105.6万家。对比2023年来看,2023年全年注销、吊销了135.9家,今年上半年的数据已经逼近去年全年数据,部分媒体测算,国内餐饮门店的闭店率达到了56%,预计至今年年末,将有230万餐饮企业闭店。线下消费场景的减少,必然将会影响到啤酒产品的消费。

在供给侧上,与啤酒企业以往的集体减产不同,如今啤酒企业又开始了新一轮的扩产计划,各家企业都在大手笔的扩大啤酒产能,啤酒市场似乎与白酒市场相同,开始进入存量竞争。

今年5月,燕京啤酒投资36亿元建设的啤酒生产基地落户江苏南通,这是近年来燕京啤酒最大的项目之一;7月,华润啤酒济南章丘100万千升项目一期工程投产;8月,50万千升嘉士伯佛山三水生产基地正式投产;9月,珠江啤酒旗下中山珠啤启动产能扩建;今年年内,3月青岛啤酒年产100万千升高端特色啤酒生产基地项目、4月青岛啤酒山东新银麦啤酒有限公司智能化生产基地项目、青岛啤酒(潍坊)制造有限公司60万千升啤酒生产基地项目、11月青岛啤酒(鞍山)有限公司数智化啤酒生产基地(一期)项目陆续开工。行业龙头企业纷纷围绕基地市场布局“超级工厂”,以先进产能促产业升级。

一方面是线下消费场景变少,另一方面是啤酒市场进入存量竞争时代,面对市场环境改变,啤酒企业必须找到新的业务发展方式,而国内啤酒行业的头部企业们,更应该为行业发展指明出路。

头部企业规模领先,青啤华润二分市场

就各家啤酒企业披露的数据而言,今年前三季度啤酒行业的表现总体来说是中规中矩。

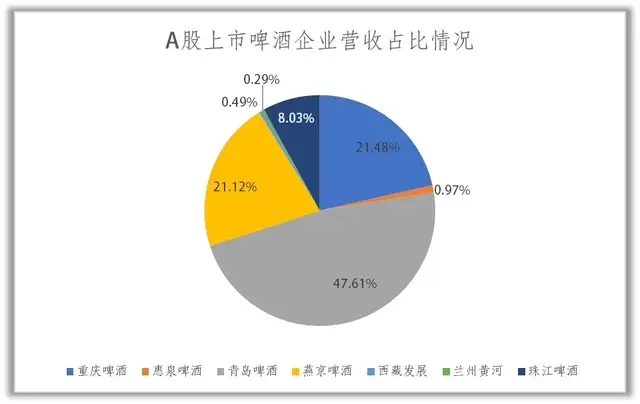

以A股上市啤酒企业来看,仍是青岛啤酒占绝对地位。今年前三季度,A股的啤酒上市公司,青岛啤酒、重庆啤酒、惠泉啤酒、燕京啤酒、西藏发展、兰州黄河、珠江啤酒,7家啤酒企业合计实现608.24亿元的营业收入。其中,前三季度青岛啤酒实现营业收入289.59亿元,占A股上市啤酒企业营业收入总额的47.61%,收入第二的重庆啤酒为130.63亿元,与青岛啤酒之间还存较大差距。

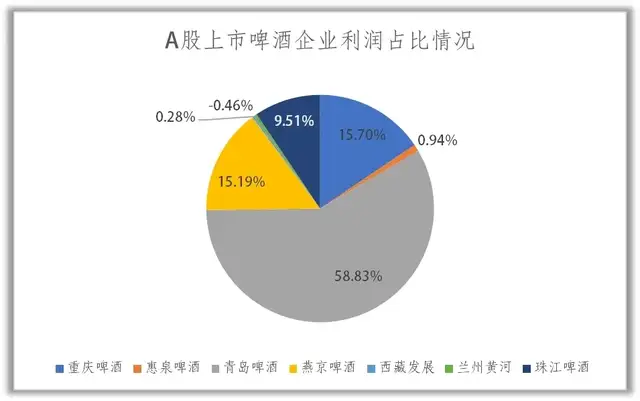

在利润侧,情况也基本类似。今年前三季度,A股上市啤酒企业合计实现净利润84.81亿元。其中,青岛啤酒实现归母净利润49.9亿元,占A股上市啤酒企业归母净利润总和的58.84%,利润规模第二的重庆啤酒同期为13.32亿元。

港股方面,最主要的两家港股上市啤酒企业分别是华润啤酒与百威亚太。

以今年上半年的表现来看,华润啤酒实现营业收入237.44亿元,同比降低0.53%;实现归母净利润47.05亿元,同比增长1.2%;百威亚太实现营业收入33.99亿元,同比降低7.28%;实现归母净利润5.41亿元,同比降低5.91%。

纵观行业,啤酒企业在年内(A股以Q3计,港股以中期计)的业绩,几乎都受到了一定的影响。有的企业增收不增利,有的企业增利不增收,有的企业双端皆缩水,双端增长的实在是少数。在规模较大的公司中,仅有燕京啤酒实现双端增长,收入增长3.47%,利润增长34.73%。剩下实现双端增长的西藏发展、惠泉啤酒、珠江啤酒整体规模均不大。而两家头部啤酒企业,青岛啤酒与华润啤酒则持续优化产品结构,都出现了存量时代增利不增收的情况,这也可以看做是头部企业在复杂的消费环境下的综合应对能力。

整体而言,目前的国内啤酒市场也几乎是由头部企业在主导方向。目前啤酒销量份额排名前五位的龙头公司分别为华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒。据国家统计局公布的规模以上啤酒企业产量数据,2022 年啤酒行业 CR5达到 90%以上,市场份额已高度集中。2023年华润啤酒市场占有率约为31.4%,青岛啤酒则为22.5%,两者合计占比超过了50%。

同时,在区域竞争格局上,也大致为此表现。目前的啤酒市场的地域竞争格局,基本上是以品牌单寡头市场或是一超一强类型市场居多,在这类市场中,头部企业的竞争优势更为显著,区域竞争格局也更为稳定,华润啤酒在单寡头及一超一强市场销量占比合计24.3%,青岛啤酒以22%排名第二。

头部企业的动向基本就代表了行业未来的发展方向,那么头部的啤酒企业能为行业带来什么启示呢?

如何增长?一靠内生二靠外驱

在如今外部消费结构改变,消费场景减少,内部企业扩产,行业存量竞争的情况下,究竟要如何才能在未来实现增长呢?

目前,啤酒行业给出的答案更多是“高端化”。

实际上,在很长一段时间里,“高端化”是啤酒行业未来的增长方向这样的观点一度曾是主流,甚至目前已然是一种主流论断,但在目前市场消费力不足,场景消费减少的情况下,高端化还会是一种好选择吗?

随着当下消费习惯的不断改变,“性价比”已经成为消费者对于主流消费品的核心诉求,此种诉求深刻的改变了原有各行业的认知轨迹,如今的消费者,善于在品质与价格之间,寻找一种完美的平衡。实际上,啤酒厂商们应该做的反而是“产品升级/品类优化”,在不影响高端战略的情况下,推出、调整产品结构,以迎合市场需求。

在此情况下,一味的去寻求“高端化”反而不见得能把握市场与消费者。在啤酒高端化领域,外资品牌相较于国产啤酒更懂得品牌塑造,商品溢价能力也更高,百威亚太与嘉士伯在此领域都均有相当优势。尤其是百威亚太,在12-15 元的细分市场中,百威亚太仍将保持超高端龙头的地位。

而今年上半年,百威亚太在收入上同比降低7.28%,在利润上同比降低5.91%,同时,百威亚太受餐饮倒闭潮的影响更小,其主要消费场景更多集中在夜场等娱乐场所。但就数据而言,在高端啤酒领域的绝对领先,并没有能转化成为实际的业绩优势。

在一季度业绩不佳后,百威亚太还表示,要靠超高端博弈存量市场。这更多的企业对于市场与消费者的认知度不够,还没有发现市场风向已经悄然转变。

可以预见的,啤酒高端化的进程仍会继续,在受经济环境与消费者习惯改变影响,此进度将大大减缓,消费者更加倾向购买“性价比”高的优质商品。

在超高端领域,百威亚太的市场表现并不佳。在价格略低的12-15元细分市场,华润啤酒与百威压力在此区间内激烈竞争,在华润啤酒投资大量推广资源后,喜力成为此价格段增长最快的啤酒产品。

而价格更低一些的,8-10元区间,华润啤酒与百威亚太的战略重视程度均较低,在此区间,青岛啤酒具有绝对优势,在此区间市场占有率达到30%。根据华创证券研报,在8-10元区间,青岛啤酒占比最大,在10-15元区间,百威亚太占比最高,在15元以上区间,百威亚太的市场份额超过50%,尽管华润啤酒市场占有率第一,但在啤酒高端化竞争中,反而不如青岛啤酒与百威亚太。

国信证券研报认为,在8-12元的次高端市场啤酒市场,是市场容量扩张潜力最大的价格带。在8-10元细分市场中,青岛啤酒的青岛经典成为第一大单品,销量达220-230万千升,青岛经典凭借着青岛啤酒的美誉度、高辨识度以及出色品质,已在近年内实现了快速增长。

对比三家啤酒企业,今年上半年,青岛啤酒归母净利润同比增长6.31%,华润啤酒归母净利润同比增长1.2%,百威亚太归母净利润同比降低5.91%。从三家啤酒今年上半年的利润增长便可以看出,啤酒企业需要高端化,但不能仅仅只有高端化,还需要敏锐的捕捉到市场的动向与需求。

在今年电商“双十一”,青岛啤酒称,今年双11期间,其在天猫、京东、抖音、拼多多、唯品会五大平台啤酒类目品牌销售额均排名榜首。消费者的购买消费,就是企业产品力的最佳表现。

除了依靠现有产品类目,啤酒企业想要持续增长,还需要依靠科技能力。而科技能力,不仅仅是产品研发能力,更是数智化能力、应用AI能力、绿色可持续能力的综合呈现。

目前,人工智能(AI)在啤酒行业中已经有了广阔的应用场景,涵盖了生产优化、质量检测、供应链管理、精准营销、消费者体验等诸多方面。目前,国内的头部啤酒企业或多或少的都进入了生产智能化环节,但离正在的人工智能(AI)还有一定距离。

今年11月,青岛啤酒全资成立了青岛九源科技有限公司,注册资本5000万元人民币,宣布进军人工智能领域。这也是国内头部啤酒企业在企业数智化方面的新探索与新实践,为整个啤酒行业寻找新的发展机遇。

实际上,青岛啤酒的数智化能力早已得到了认可。

今年10月,世界经济论坛公布新一批“灯塔工厂”名单,青岛啤酒股份有限公司青岛啤酒厂获评为“可持续灯塔工厂”的称号。这也是全球首家食品饮料行业的“可持续灯塔工厂”。青岛啤酒继2021年成为全球首家啤酒饮料行业“工业互联网灯塔工厂”之后,再度获评“可持续灯塔工厂”,智能化、精细化、绿色可持续的生产管理,已经成为青岛啤酒的日常。

青岛啤酒不仅拥有全球级别的“灯塔工厂”,还拥有国内唯一一个啤酒生物发酵工程国家级重点实验室。针对我国食品工业菌种选育面临的选育周期长、效率低、靶向性差的难题,青岛啤酒凭借自身优势,实现了国际领先,成为行业内唯一一家四获国家科技进步奖的企业。甚至在原料包材领域,青岛啤酒也推动与实现了啤酒吸氧垫片国产化,填补了国内空白。

产品力与科技力,都是推动啤酒企业未来增长的内生因素,但增长也有外部因素的推动。相较于其他的啤酒企业,青岛啤酒在此有独特的竞争优势。

自2023年11月开放过境144小时免签后,国内外国游客的人数不断增长。2024年前三季度,入境旅游人数达到了9462.83万人次,同比增长78.8%。根据携程数据,除了北京、上海、广州、深圳等超一线城市外,杭州、苏州、西安、重庆、成都、大连、青岛、南京也成为过境游游客首选目的地。此外,自11月8日中国对韩国单方面免签政策实施以来,青岛更是成为韩国游客入境中国热门城市,去中国过周末成为韩国年轻人的风潮。

作为青岛的一张名片,青岛啤酒已经与青岛这座城市强绑定,大量的外国游客短暂过境停留青岛,势必也将为青岛以及青岛啤酒带来更多的经济活力,同时,青岛啤酒的工业旅游战略,也能够因此受益,对于青岛啤酒试图在青岛打造的啤酒特色的文旅商娱发展体系也能起到极大的助力。这是其他啤酒品牌难以获取的独特竞争优势,在未来啤酒市场存量竞争的情况下,青岛啤酒依托过境游与青岛市的旅游发展,获得更多增长潜力。

青岛啤酒电商总监史永刚在近期的演讲中表示,“青岛啤酒的结构每年都在增长,那么这些越结构高的产品,我们越运用了更先进的模式和数字化的手段去配送到千家万户。所以说,我们认为的增长一定和我们认知是相辅相成的。”

青岛啤酒对于市场需求的认知,使青岛经典占据了次高端啤酒产品的主导地位,实现连续增长;对于科技的认知,使得青岛啤酒能两度获评“灯塔工厂”,四度获评国家科技进步奖,实现以科技力与技术力托举企业向数智化转型;对于未来发展的认知,使得青岛啤酒布局打造啤酒工业旅游体系,开拓新内需,依托青岛的优势,敏锐把握企业的外部增长点。

正如史永刚所说,青岛啤酒如今的增长与其认知相辅相成、密不可分。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。