原股东债权流拍 青岛银行贷款管理诸多问题暴露

作者|睿研金融 编辑|MAX

来源|蓝筹企业评论

青岛银行转让对前股东山东三利源经贸有限公司的债权“降价”一事,近期引发市场关注。

根据竞买公告,青岛银行的这笔债权起拍价为6043.92万元,参与竞买的保证金为6043.92万元,增价幅度为1万元的整倍数。

据了解,这笔债权曾在10月进行过第一次竞买,起拍价为7554.90万元,但因无人出价而流拍。

流拍原因恐与山东三利源经贸有限公司堪忧的经营状况有关。

向原股东追债暴露管理问题

这家公司原为青岛银行第九大股东,持有1.22亿股,持股比例为2.09%。然而,由于债务问题,其所持青岛银行股份多次被拍卖,公司已于2024年第一季度掉出青岛银行前十大股东名单。

据了解,这家公司目前陷入多起债务纠纷,被多次申请强制执行,总金额达6.93亿元,并被列入失信被执行人名单。

这笔贷款可追溯至2021年2月,当时青岛银行向这位前股东发放了一笔7100万元的贷款。借款凭证载明到期日为2024年2月23日。

这笔贷款的抵押物是两处房产,即房产1:青岛市市南区东海西路31号保时捷大厦9层,建筑面积709.01平方米,办理贷款时房产评估净值3615.9万元,抵押担保金额为3615.9万元。

房产2:青岛市市南区香港西路25号12号楼101户(复式)海信清泉墅,建筑面积420.84平方米,办理贷款时房产评估净值7533.04万元。

而对股东所拿出抵押物的价格评估,有网友发出质疑:“青岛的复式420平方能评估到7500多万?”

这位网友质疑不无道理,通过安居客统计的海信清泉墅小区历史价格显示,2021年及2022年,该小区房价在12万9千元到14万4千元之间。

由此计算,此处用以抵押的房产总价应在5400万元到6050万元之间。

(数据来源:安居客)

然而,仅仅过了一年半,山东三利源就无法偿还这笔贷款。

青岛银行随后起诉并获得法院判决,但山东三利源未能履行判决,因此青岛银行申请执行。法院裁定拍卖山东三利源的抵押房产,但由于案外人提出执行异议而暂缓拍卖。

这笔对原股东“失败的”贷款,我们不得不向青岛银行发出质疑:在发放贷款前,是否对贷款企业进行全面的背景调查,包括其经营状况、财务状况、信用记录等,以评估其还款能力?是否严格审查贷款用途和还款来源?抵押品评估和管理方面可能存在漏洞?

试想,对自己股东贷款都能出现重大“误判”,是否存在利益输出,还值得深究。

近年来,青岛银行因贷款问题多次受到处罚,暴露出其在贷款审核、资金用途监控及内部管理上的不足。

据统计,2024年第一季度,青岛银行共收到5张罚单,罚款总额达到215万元,主要违规行为集中在个人经营性贷款“三查”不严、贷款资金被挪用等方面。2023年,青岛银行也多次被处罚,罚款金额总计超过700万元,违规行为涉及贷款资金被挪用、保理业务管理不当等多个方面。

同时,青岛银行的稳健发展能力排名也出现下降。

据中国银行业协会发布的2023年度商业银行稳健发展能力“陀螺”(GYROSCOPE)评价结果显示,青岛银行在城商行综合评价榜单中排名第19位,较2022年的第10位大幅下降了9位。这一排名的变化意味着该行在公司治理、风险管控、运营管理等方面可能存在不足。

资产质量堪忧

贷款管理存在问题的青岛银行,资产质量同样令人不放心。

根据三季报数据,青岛银行的资产减值损失有了显著的增加。2023年,青岛银行此项数据约80亿元,今年前三季度达到约95亿元,同比增长18.79%。

值得注意的是,以公允价值计量且其变动计入其他综合收益的发放贷款和垫款的减值准备从去年底的1.42亿元,发布增长至3.47亿元,同比增长143.54%。

(图片来源:企业公告)

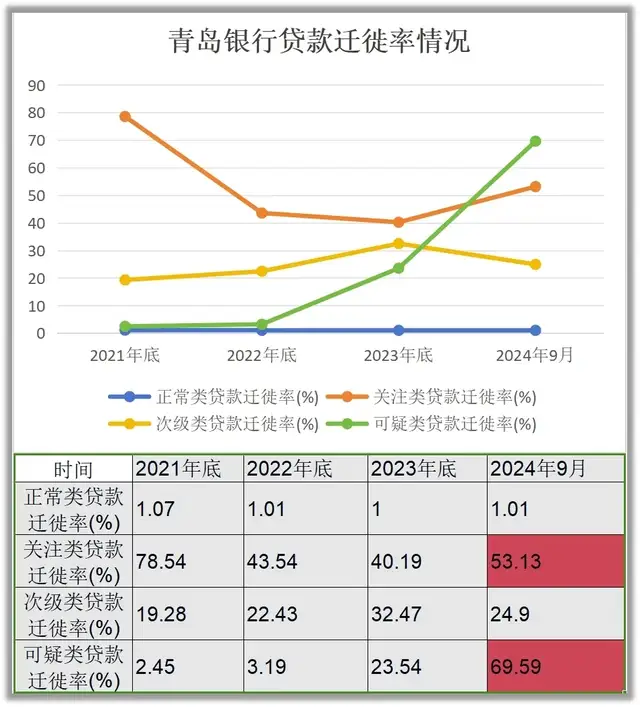

另一方面,贷款迁徙率也出现明显增高。

公告显示,今年前三季度青岛银行的贷款迁徙率变化明显。

其中,可疑类贷款迁徙率的变化最大,从2021年底的2.45%上升至2024年9月的87.18%。

次级类贷款迁徙率在2021年底较高,为74.64%,随后有所下降,但在2024年前三季度回升至46.07%。这种波动可能是因为青岛银行在不同时间段内对次级类贷款的管理和处置策略有所不同。例如,在某一时期内,它们可能采取了更为严格的重组或清收措施,导致这部分贷款迁徙率暂时下降,而在另一时期内,则可能因为经济环境或其他外部因素的影响,这部分贷款迁徙率再度上升。

而更值得关注的是,青岛银行关注类贷款迁徙率从2023年底的40.19%上升到2024年9月的53.13%。这表明,在此期间,有一部分原本处于关注类别的贷款显著恶化,并被重新分类为不良贷款。

(数据来源:企业公告)

经营指标下滑

除以上问题外,青岛银行还面临经营指标下滑的问题。

然而,它们在面对机构调研时,甚至不愿意直面问题。

11月15日,青岛银行发布了《2024年11月15日投资者关系活动记录表》公告,披露内容为长江证券、中欧基金对公司进行了特定对象调研。

其中,调研对象向青岛银行问及:“2024年前三季度净息差情况如何?”

青岛银行回答道:“2024年前三季度,本集团净利息收益率(净息差)1.75%,前三季度净息差保持相对稳定。”

将“下滑”说成了“稳定”,这便是青岛银行对调研机构的态度。

通过整理数据,《蓝筹企业评论》发现,相比2023年,青岛银行在今年前三季度的净息差下滑了0.08个百分点。

虽然下滑数字看起来并不大,但就是这些看似“不起眼”的数据累积,使得青岛银行的净息差“破2”。

Wind数据显示,2019年-2023年,以及2024年前三季度,青岛银行的净息差分别为,2.13%、2.13%、1.79%、1.76%、1.83%、1.75%。

(数据来源:Wind)

作为一家区域性银行,青岛银行在面临全国性大行的竞争时,往往需要付出更高的成本来获取存款,并以更优惠的条件提供贷款,这无疑对其净息差产生了负面影响。

分析原因,在于青岛银行的资产端收益率下降。

2024年上半年,青岛银行的贷款收益率为4.72%,较2023年全年下降了13个基点。

同时,这家银行的负债端成本上升。

为了吸引和保留存款,青岛银行提高了存款利率,尤其是在竞争激烈的环境下,高成本存款的比例上升。2024年上半年,青岛银行的存款成本率为2.13%,较2023年全年上升了10个基点。

此外,为了满足客户需求和市场竞争,青岛银行推出了更多高息的结构性存款和理财产品,这也推高了整体负债成本。

不仅如此,在经济增速放缓的背景下,企业的贷款需求减弱,议价能力增强,进一步压低了贷款利率。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。