赣锋锂业“豪赌”固态电池 是战略远见还是病急乱投医?

作者|睿研新能源 编辑|Emma

来源|蓝筹企业评论

赣锋锂业(002460.SZ)成立于2000年3月,2010年在深交所上市,是中国锂行业首家A+H上市公司。是全球最大的金属锂生产商以及国内最大的氢氧化锂生产商。

截至7月21日收盘,赣锋锂业报xx元/股,1.71%,总市值为xxx亿元。

在新能源产业剧烈震荡的当下,赣锋锂业正以近乎孤注一掷的姿态投身固态电池赛道。这家曾经坐享锂价暴涨红利的“锂王”,如今市值缩水超80%、净利润转亏、债务压顶,却选择将翻盘筹码押注于尚处商业化早期的固态电池技术。

在6月25日,赣锋锂业发布投资者关系活动记录表公告称,公司已形成固态电池全链路布局,覆盖硫化物电解质及原材料、氧化物电解质、金属锂负极等关键环节。同步推进硅基与锂金属负极双路线,其中400Wh/kg电池循环寿命突破800次并完成工程验证;首款500Wh/kg级10Ah产品实现小批量量产。硅基体系实现320-450Wh/kg产品梯度布局,其中320Wh/kg电芯循环寿命突破1000次。

这场豪赌究竟是破釜沉舟的战略远见,还是深陷泥潭时的病急乱投医?

7月3日在互动平台就“网传公司财务造假即将爆雷”的问题回复称:“该信息为不实信息,目前公司的经营及财务情况稳定”。

图片截图:互动易

财务困局下的激进转型

为何会遭投资者质疑财务造假,赣锋锂业的财务状况究竟如何?

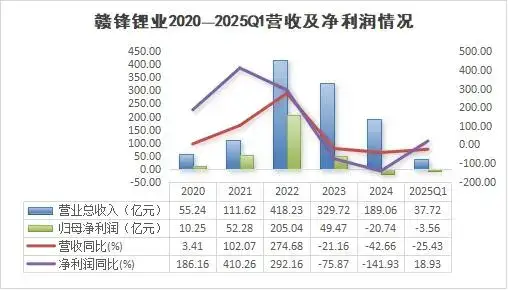

根据财报数据显示,赣锋锂业2024年营收189.06亿元,同比下滑42.66%,归母净利润为亏损20.74亿元,同比下降141.93%;2025年一季度净亏损3.56亿元;短期借款与一年内到期负债合计186.32亿元,利息费用同比激增30%。更严峻的是,其货币资金仅70.45亿元,流动性缺口已逼近百亿级别。

睿研制图:数据来源企业公告

在如此严峻的资金链压力下,公司仍斥巨资加码固态电池研发与产能建设,其底气究竟来自何处?

赣锋锂业2024年固态电池业务累计投入已超20亿元,2025年规划新增投资35亿元。值得注意的是,其资金来源高度依赖债务融资——2022年以来,公司资产负债率始终维持在55%警戒线附近,长期债务占比超过70%。在行业产能过剩、产品价格战愈演愈烈的背景下,这种“借新还旧+烧钱研发”的模式无异于悬崖边跳舞。若固态电池商业化进程不及预期,高额折旧与研发投入或将加速资金链断裂。

所谓技术突围是真突破还是伪概念?

赣锋锂业宣称其固态电池能量密度已达240-270Wh/kg,实验室样品甚至突破500Wh/kg,并与多家国际车企达成合作。然而,这份亮眼的技术成绩单背后,实则暗藏三大疑点:

1. 商业化水分待挤

所谓“全球首个固态电池装车示范”发生于2022年,搭载车型却是某二线新势力品牌的小批量试装车,至今未实现规模化量产。对比之下,丰田、QuantumScape等国际巨头早已推进固态电池装车测试多年,宁德时代亦在2023年发布凝聚态电池技术。赣锋锂业所谓的技术领先性,更像是资本包装下的概念营销。

2. 产业链协同存疑

固态电池的核心壁垒在于电解质材料与生产工艺,而赣锋锂业的核心竞争力仍集中于上游锂矿开采与中游锂盐加工。其金属锂产能虽居全球首位,但金属锂负极在固态电池中的应用仍面临循环寿命短、界面阻抗高等技术瓶颈。强行将既有资源优势嫁接到陌生技术领域,难免陷入“跨界陷阱”。

3. 成本黑洞难填

固态电池生产成本高达液态电池的3-5倍,即便实现量产,短期内也难以撼动磷酸铁锂的市场主导地位。尤其在碳酸锂价格跌至10万元/吨以下的当下,赣锋锂业押注的高端固态电池路线,或将因成本劣势沦为“富人的玩具”。公司声称“与无人机、人形机器人企业合作”,但这些新兴市场的容量能否支撑起数百亿投资,仍需打上问号。

行业周期的逆流而上,与趋势为敌?

赣锋锂业的转型策略与两大行业趋势存在背离:

锂电技术路线竞争加剧:动力电池市场呈现 “低端过剩、高端内卷” 态势,磷酸铁锂以成本优势占据超 60% 份额,三元电池向高镍低钴演进。固态电池作为下一代技术,产业化普遍预计在 2028 年后。赣锋锂业提前重金布局,虽意在抢占先机,却可能因过早暴露战略意图,面临竞争对手的围堵。

新能源车市场增速放缓:全球新能源车渗透率超 30% 后增长显著趋缓,2025 年一季度国内销量环比下滑 15%,欧洲市场负增长。作为高端车型配置的固态电池,其需求爆发或晚于预期。赣锋锂业在行业需求低迷期加大重资产投入,战略时机的合理性存疑。

资本游戏的危险游戏,谁在买单?

赣锋锂业市值从3100亿跌至600亿的过程中,机构投资者早已用脚投票。2024年年报显示,前十大流通股东中公募基金持股比例从18%骤降至不足3%。然而,公司仍在通过定增、可转债等方式频繁融资,2025年一季度筹资活动现金流净额达45亿元。这些资金有多少流向了真金白银的研发,又有多少用于填补债务窟窿,外界不得而知。

更令人担忧的是,赣锋锂业在固态电池领域的合作伙伴多为“非头部玩家”。其与某国际车企的合作被曝仅限于技术验证阶段,而无人机企业的订单规模尚不足支撑一条产线运转。这种“雷声大雨点小”的合作模式,难掩其借概念炒作拉升股价的嫌疑。

豪赌背后的生存悖论

赣锋锂业的固态电池转型,本质上是一场高风险杠杆游戏。在财务健康度恶化、技术商业化存疑、行业周期逆行的三重压力下,其押注固态电池更像是困兽犹斗的无奈之举。若未来两年内无法实现技术突破与市场验证,这场豪赌或将演变为压垮骆驼的最后一根稻草。

真正的护城河,永远属于那些既能把握趋势,又懂得敬畏风险的企业。而在固态电池这场世纪豪赌中,赣锋锂业到底是浴火重生的凤凰,还是飞蛾扑火的赌徒时间终将给出答案。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。