李斗辞任,平安好医生表示:保持高效,不受影响!

作者|睿研君 编辑|MAX

来源|蓝筹企业评论

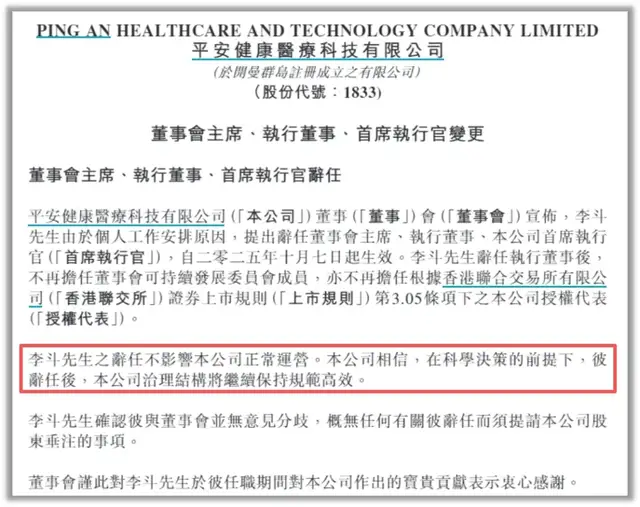

2025年10月7日,平安好医生(01833.HK)一纸公告宣布了管理层重大变动:董事会主席、执行董事、首席执行官李斗因个人工作安排原因辞去所有职务,即刻生效。

在李斗带领公司刚刚走出亏损泥潭、实现持续盈利的业绩高点,这场突如其来的人事地震令市场愕然。

01

两位继任者各有使命

接替李斗的是两位新面孔:平安集团联席首席执行官郭晓涛兼任平安好医生董事会主席,而百度集团原资深副总裁何明科则“空降”出任首席执行官。

李斗的离去颇为突然,就在今年6月,他还代表平安好医生出席了品牌焕新大会并发布公司品牌焕新计划。

李斗于2023年10月正式执掌平安好医生,成为这家互联网医疗平台的第三任掌门。

在他任职期间,平安好医生实现了自成立以来的首次盈利。2024年上半年,公司扭亏为盈;2025年上半年,平安好医生营收达25亿元,归母净利润1.34亿元,同比增长136.8%。

李斗在任期内推动了“家医主动护”“就医全程管”等服务升级,构建了覆盖29个科室、5万名医生的服务网络,并推出“7+N+1”AI医疗产品矩阵。

然而,这些成绩并不能令他坐稳这把交椅。在平安好医生公告中,李斗的离任被冷静表述为“不影响公司正常运营”。甚至,公司还表示“在科学决策的前提下,李斗辞任后,本公司治理结构将继续保持规范高效。”

(图片来源:公司公告)

这份离职公告或许进一步印证了外界对于李斗“对平安集团的过度依赖”的猜想,这可能也是他不能继续得到高层赏识的主要原因。

李斗在任期内成功带领公司扭亏为盈。然而,这份亮眼的成绩单较为依赖集团资源。数据显示,2025年上半年,平安好医生高达 78.3% 的收入来自平安集团渠道的F端(个人综合金融客户)和B端(企业客户)。这意味着,公司的增长天花板很大程度上受制于母公司的客户规模,外部市场的拓展进展缓慢。

不仅如此,李斗激进的裁员策略虽然促使公司扭亏为盈,但大幅裁员引发了不小争议。

回顾以往,平安好医生十一年发展历程中的四次换帅,每一次都伴随着战略方向的调整。

2014-2020年的王涛时代,平安好医生照搬阿里模式烧钱圈C端,六年累计亏损超47亿元。

2020-2023年的方蔚豪时代,战略从C端全面转向B端,深度绑定平安集团内部业务,最终沦为“子公司服务商”,市值从千亿港元跌至200亿港元左右。

2023-2025年的李斗时代,“医险协同+养老切入”虽实现盈利,却陷入集团资源依赖的困境。

此次引入具有百度背景的何明科,或许体现了公司的战略重心可能将从“医险协同”向“AI驱动”加速转型。资料显示,这位46岁的“空降”高管拥有横跨金融、互联网、医疗健康的多元背景。他是清华大学本硕、斯坦福大学MBA,曾担任波士顿咨询公司资深顾问、软银赛富投资副总裁、58同城联席总裁、百度集团资深副总裁并负责医疗健康事业群。

在百度期间,何明科曾表示:“AI将打破‘医疗不可能三角’,让人人‘看得上病、看得起病、看得好病’成为可能。”这一理念与平安好医生推进的“AI医疗”战略较为契合。

与此同时,平安还派出郭晓涛为新任董事长。这一安排打破了平安好医生长期以来董事长与CEO由一人兼任的惯例,或许预示着平安集团对这家互联网医疗旗舰公司的管控正在加强。

资料显示,郭晓涛,53岁,2019年加入平安集团,现任平安集团执行董事、联席首席执行官。他拥有丰富的国际咨询经验,曾担任波士顿咨询合伙人兼董事总经理。

对于新的人事任命,花旗银行在研究报告中表示,此二人的加入反映来自母公司平安集团的支持正在增强,预期在新管理层的协助下平安好医生的业务协同效应可提升,有助于继续聚焦于F端及B端客户发展战略。

02

低基数下的高增长

2025年的半年报是李斗在平安好医生交出的最后一份答卷,他交出了一份看似亮丽的成绩单——营收25亿元,同比增长19.5%;归母净利润1.34亿元,同比大增136.8%。

(数据来源:Wind)

这份亮眼的成绩单背后,仍然可以发现暗藏的风险。

一方面,公司此番高增长主要由低基数效应与短期成本压缩驱动。显然,这两项业绩驱动力能否长期持续,要打上一个大大的问号。

通过横向对比可以看到,平安好医生今年上半年的归母净利润表面实现了近140%的惊人增速,实则建立在一个异常脆弱的基点上——2024年同期数据仅为0.57亿元,而2023年同期更是亏损2.45亿元。

显然,低基数下的高增长率,难以反映企业真实成长质量。

另一方面,这家公司上半年利润增长的另一个驱动力是压缩成本。平安好医生在近些年对员工数量进行了大幅优化。

Wind数据显示,2020年-2024年,以及2025年6月30日,平安好医生的员工总数分别为4226人、3425人、2556人、1753人、1563人、1545人。

(数据来源:Wind)

结合公司净利润数据可以发现,这家公司的裁员与利润增长有着极高的关联度。

大幅裁员引发了市场不小的讨论。

在互联网平台知乎上,一篇2023年12月的帖子中的截图记录下了平安好医生裁员政策引发的激烈的讨论。

一位网名为“葡萄在望京造芯片”的网友在平安好医生同事圈发帖说道:“好医生机构大撤退,50%砍编,全公司裁员超800。遥想公瑾当年,小乔初嫁了,互联网医疗第一股,啧啧令人唏嘘”。

同时,网名为“艾伦在罗马看日落”的网友在帖子下回复道:“自从换ceo一路下滑,年年不务正业地裁员都变成降本增效的美名,懂互联网的都跟着前任跑了。于是开始大砍C端去平台化改为B端供应商整合平台,全网知道你改做吃差价的买卖。从互联网医疗服务平台做成了个四不像。”

由此可见,在当时,李斗仅上任两个月,其改革已经引发了同事圈激烈的讨论。

同时,还可以看到近两年平安好医生的员工人数稳定在1550人左右,可以推断出这或许是公司维持运转的最低人数要求。因此,未来公司费用下降空间有限,利润增长更需依赖收入端发力。

然而,平安好医生的创收能力一直被市场诟病。

首先是它们始终不能摆脱平安集团“这棵大树”。

数据显示,平安好医生今年上半年增长主要依靠F端(综合金融客户端)和B端(企业端)驱动,其中F端收入14.33亿元,占比高达57.3%;B端收入5.27亿元,占比21.1%。两者合计贡献近八成营收,且均深度绑定平安集团资源。

值得注意的是,F端2000万付费用户中超过90%来源于平安集团金融客户,凸显其自主获客能力的缺失。虽然通过“保险+医养会员”模式将ARPU提升至71.6元,但这种增长模式正面临瓶颈。数据显示,集团个人客户增速已从2024年的8.2%降至2025年目标的7.5%,这可能直接影响F端收入增长。

B端情况同样不容乐观。尽管实现了35.2%增长,但平安系企业贡献过半收入,外部客户拓展仍以中小型企业为主,大型企业客户占比不足15%。与竞争对手(如京东健康、阿里健康)相比,B端产品差异化不足,主要依赖“价格战”获取客户,长期或面临利润率压力。

B端盈利模式的核心就是,企业为其员工购买健康福利计划,承担相关费用。

而这方面业务的客户拓展大多依托平安集团的生态资源,触达集团已有的企业客户。

因此,平安好医生的独立市场化能力一直被外界质疑。

依靠内部资源已经见顶的平安好医生,还面临着外界市场竞争压力,互联网医疗B端赛道参与者增多,如腾讯健康、美团健康,这或许更进一步挤压平安好医生市场份额。

未来,新的领导班子能否取得新的突破,《蓝筹企业评论》将会持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。