平安信托,万亿资产的托管者正接近亏钱境遇

作者|睿研君 编辑|MAX

来源|蓝筹企业评论

平安信托刚刚跨过了管理资产过万亿的门槛,据中国平安的半年报,平安信托作为它旗下全资子公司,受托管理资产规模10,524.16亿元。去年(2024),平安信托资产管理总规模的增长速度为同比增长49.88%,在前一年6600亿的基础上一下子上升到了9930亿元。

截至2025年6月末,整个国内信托行业管理规模突破万亿的七家公司分别是华润信托、中信信托、外贸信托、建信信托、英大信托、上海国际信托、平安信托。这七家公司合计管理规模已超过行业总规模的35%。

在受托管理资产如此高速度增长的同时,平安信托的盈利能力显著下滑,尽管平安信托努力借助“合并子公司报表”的方式让外界减少对这一数字的关注。

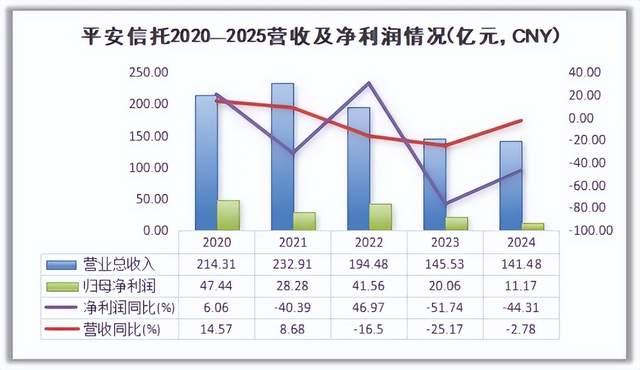

平安信托对外公布的数据是如下表所示,收入从最高233亿下降至去年的141亿,净利润也从47亿下降到11亿。

睿研整理:数据来源平安信托年报

但在我们把近三年年报公布的盈利数字拆开看以后发现,这11.17亿元的净利润中属于信托公司自己创造的只有0.58亿元,尽管其他子公司的盈利也在大幅减少,贡献了剩下将近10.6亿元的净利润。更重要的是,平安信托的盈利数字已经从16亿掉到5千万,而管理资产的规模已经是三年前的两倍之多。

管理资产越大,相应的风险承受能力却成倍下滑,平安信托2025年年报维持盈利的难度想必更加艰巨。

睿研整理:数据来源平安信托年报

平安信托的员工人数上的变化趋势完全与公司管理的资产规模高速膨胀完全相反,从另一角度印证了“维持盈利”状态的需要。年报显示,2024年末,公司在职工人数为309人,而2021年至2023年年末,这一数据分别为872人、556人、470人,三年间员工人数缩减过半。

收入方面,平安信托最赚钱业务是手续费以及佣金净收入达119.34亿元,同比增长了8.8%,但是属于法人信托的仅为7.94亿元,同比下降40%,与2022年对比这一数据下滑更严重,下滑了60%。

睿研整理:数据来源平安信托年报

平安信托的信用风险过去三年显著增长,相当程度上折射出信托行业所处的“困难境遇”,不良率从2022年的2.75%飙升至2024年的10.13%。

投诉数据从侧面揭示平安信托。2024年,公司受理新增投诉86件,涉及20个产品,其中房地产类信托产品成为投诉“大户”,占比高达88%。在具体投诉原因方面,因产品延期不满引发的投诉多达75件,占比87%;因产品收益不满引发的投诉7件,占比8%;因服务及其他问题引发的投诉4件,占比5%。这表明,房地产信托业务的产品延期问题,已成为引发投资者不满和投诉的主要因素。

睿研整理:数据来源平安信托年报

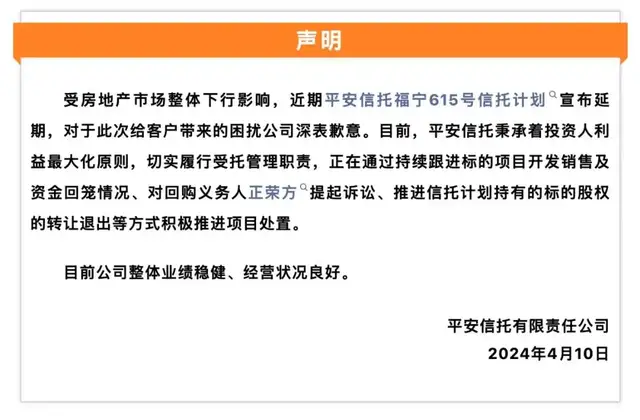

2024年平安信托在房地产信托上也频繁爆雷,如“福宁615号”信托计划延期。该产品成立于2021年,规模7.72亿元,投资于厦门正荣地产的“臻华府”项目。因项目销售不畅、正荣地产爆雷,该产品于2024年3月到期后宣布延期,导致大量投资者维权。类似延期的还有“佳园468号”、“翔远92号集合资金信托计划”“翔230号集合资金信托计划”等产品,也因底层资产涉及出险房企,出现延期兑付困境。

图片来源:企业公告

平安信托曾深度参与正荣、融侨、碧桂园等房企项目,这些合作方后续均出现债务危机,导致多个信托计划面临兑付压力。2024年,其因房地产信托业务违规被监管处罚。

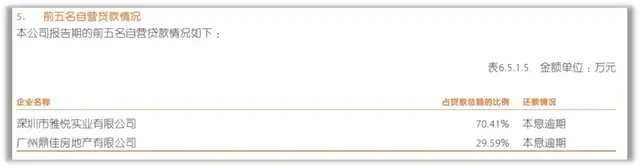

在最新的年报中,我们看到平安信托的自营贷款投向的两家公司占贷款总额的百分之百,还款情况都显示为“本息逾期”。

这些事件不仅造成投资者损失,也引发了市场对信托产品风险、销售合规性(如向保险客户推荐高风险产品)的广泛讨论。公司虽强调整体经营稳健,但房地产领域的风险处置仍是其面临的重大挑战。

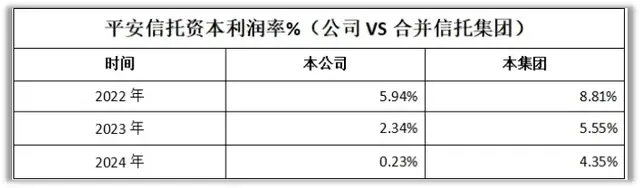

对比本公司和本集团的资本利润率。数据趋势是逐年下降,公司和集团的数值都在降,且公司的资本利润率始终低于集团。说明信托业务转型压力大;资产质量恶化(不良资产计提增加,侵蚀利润);市场风险(比如投资的金融资产公允价值下跌)。

睿研整理:数据来源平安信托年报

从这份平安信托人均净利率的表格中,清晰呈现了其“本公司”与“本集团”盈利效率的分化趋势:2022-2024年,本公司人均净利率从223.06万元断崖式下滑至14.93万元,3年降幅超93%,反映出其自身业务盈利效率的大幅衰退,或与信托行业监管收紧、项目收益缩水等因素相关;而本集团同期人均净利率从116.17万元温和降至63.25万元,降幅仅约45%,体现出集团多元化业务布局对冲了单一主体的风险。

睿研整理:数据来源平安信托年报

更值得关注的是,两者的盈利效率关系从2022年“本公司远超集团”逆转至2024年“集团反超本公司”,意味着本公司在集团盈利结构中的权重已显著降低。

信托资产收益率,外部用户最关心的数字下降幅度如何?

从信托业务布局与市场策略的角度,这组数据能清晰看出平安信托 2022-2024 年新增项目的结构调整与业务重心转移,核心解读如下:

睿研整理:数据来源平安信托年报

单一类信托持续收缩,传统融资类业务退潮单一类项目的数量和金额连续 3 年下滑。金额从 2022 年的 195.94 亿元降至 2024 年的 47.37 亿元,降幅超 75%。这符合信托行业 “去通道、降融资” 的监管导向,传统单一资金信托(多为通道 / 融资类)的业务规模被主动压缩。

集合类信托先稳后降,主动管理业务承压集合类项目金额在 2023 年小幅回落、2024 年继续下降(从 919.72 亿降至 750.18 亿),说明市场风险偏好降低、投资者对集合信托(多为主动管理类)的配置意愿减弱,叠加信托项目风险暴露的影响,主动管理类业务的拓展难度上升。

财富管理类信托爆发式增长,成为业务核心财富管理类项目金额从 2022 年的 150.50 亿元跃升至 2024 年的 644.84 亿元,3 年增长超 3 倍,数量也从 7215 个增至 11620 个。这体现平安信托正加速向 “财富管理服务商” 转型,通过财富端的资产配置(如标准化产品、家族信托等)承接业务重心。

新增合计规模先降后升,业务结构完成切换2023 年新增合计金额(861.16 亿)较 2022 年(1266.16 亿)大幅收缩,但 2024 年回升至 1110.71 亿 —— 规模反弹的核心动力是财富管理类业务的扩张,说明平安信托通过业务结构调整,从“传统信托项目”向“财富管理驱动”转型。

睿研整理:数据来源平安信托年报

据平安集团半年报2025,平安信托正在被平安集团要求,助力家族信托、保险金信托形成规模效应,进一步巩固优势地位。同时,在行业三分类框架下,不断发掘和探索新的服务模式和业务场景。

近日,平安信托与平安臻颐年在战略合作仪式上,正式发布“保险+信托+养老服务”生态模式。“养老”正在成为替代房地产的资产管理新概念。养老金融会成为平安信托焕新的起点吗?市场在看,投资者也是。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。