天味食品赴港IPO:利润下滑、商誉高企 上市之路迷雾重重

作者|睿研观察 编辑|MAX

来源|蓝筹企业评论

近日,国内复合调味品企业四川天味食品集团股份有限公司(下称“天味食品”,603317.SH)向港交所递交IPO申请,计划发行H股募资以支持业务扩张。

然而,其招股书所披露的财务疲软、高度集中的股权结构、管理层历史上的合规瑕疵,以及激烈的行业竞争环境,均为此次上市之旅增加了不确定性。

01

利润下滑的背后

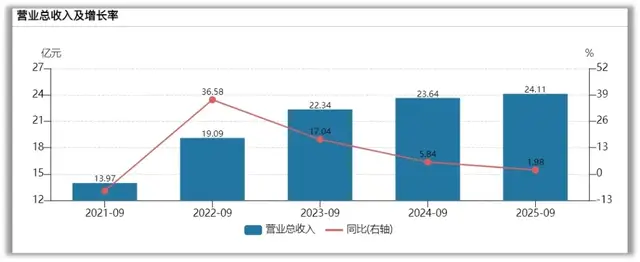

从天味食品披露的2025年三季报来看,尽管第三季度单季营收与净利润实现小幅回暖,但仍未挽回今年净利润下滑的颓势。

Wind数据显示,前三季度,天味食品累计营收同比仅增1.98%至24.11亿元,而归母净利润同比下滑9.3%至3.92亿元,扣非净利润同比降8.13%。

(数据来源:Wind)

从营收结构来看,公司三大类产品中,中式菜品调料和火锅底料收入微增,香肠腊肉调料则大幅下跌。

公司前三季度中式菜品调料以13.39亿元的收入贡献超55.5%的营收,同比增长5.26%;火锅调料收入8.06亿元,同比微增1.59%;香肠腊肉调料收入1.58亿元,同比大幅下滑27.87%。

前两大的增长一方面得益于公司通过外延并购。

回顾近些年,天味食品通过系列外延并购,快速扩大在复合调味品市场的业务布局。

2023年,公司以3.62亿元收购四川食萃食品55%股权,后者是线上中小B渠道复合调味品企业。

2024年,公司收购杭州加点滋味63.84%股权,后者成立于2020年,曾打造出关东煮、寿喜烧、肉末麻婆豆腐等多个产品。

2025年第三季度,完成对山东一品味享55%股权的收购,切入即食酱赛道。

与此同时,并购最直接的效果体现在线上渠道的快速增长。2025年前三季度线上收入6.31亿元,同比增长60.27%。

然而,大举并购使得公司商誉一再攀高,从2023年以前的“0元”,到今年第三季度已高达4.45亿元,已经占总资产的近8%。如果未来公司对商誉进行减值,那将进一步冲击本就负增长的净利润。

另一方面,从需求角度来看,天味食品的火锅调料的微增主要依赖第三季度旺季拉动。

2025年第三季度,火锅调料收入3.79亿元,同比增长25%,主要源于旺季备货及渠道补库存。通常来说,每年9月到次年2月是火锅底料销售的“黄金期”,销量可以占到全年的很大一部分。这是由于这期间,天气转冷,人体本能地渴望高热量的食物来御寒。

回顾公司上半年火锅底料收入仅4.28亿元,同比下滑12.85%。可以看到,公司这部分收入受季节影响较大。

更值得注意的是,火锅调料收入占比从2022年的44.5%持续下滑至2025年前三季度的33.4%,三年降幅超11个百分点,这或许会反映出“大红袍”“好人家”两大品牌川味火锅调料在市场竞争中遭遇了一定的压力。

而香肠腊肉调料延续2024年以来的下滑趋势,前三季度收入同比下滑27.87%,该品类收入占比从2024年同期的9.2%降至6.6%。

营收微增的同时,公司归母净利润出现了下滑,同期这项数据下滑9.3%,仅3.92亿元。

(数据来源:Wind)

这是由于公司增加了销售费用所导致的。同期,公司的销售费用增速远超营收——前三季度销售费用达3.29亿元,同比增长17.13%,是营收增速的8.6倍。

加大销售力度或许是天味食品近阶段的主要经营策略。公司在招股书中表示,拟将募资的30%用于品牌建设与营销。

但结合以上业绩数据分析,可以看到,公司在销售端投入大量资金后,却未获得匹配的营收回报,甚至导致了净利润负增长。

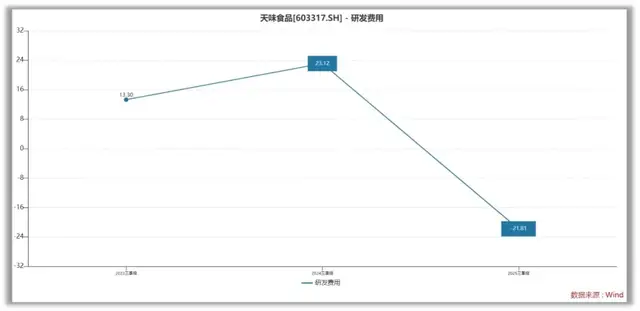

与此同时,或许为了平衡增加销售费用给公司利润带来了压力,公司前三季度的研发费用同比大幅下降21.8%至2.57亿元。

(2023年三季度、2024年三季度、2025年三季度,天味食品研发费用同比变化)

削减研发投入的举措在日趋激烈的行业竞争中或许不够明智。

资料显示,2024年中国复合调味品市场前五大企业合计份额仅15.9%,远低于美国(超30%)和日本(超50%),市场分散导致价格战与产品同质化风险突出。

目前来看,食品行业的竞争压力主要来自巨头挤压,海天味业、李锦记等头部企业占据超60%市场份额,市占率较低的企业面临不小的价格战与渠道战压力。

综上,天味食品或许是想通过营销手段与头部企业进行“错位竞争”,但削减了研发后产品力是否会缩水,导致公司品牌遭受影响,仍需观察。

02

经营合规性存疑

业绩存在诸多不稳定因素的同时,天味食品经营合规性也需要广大投资者警惕。

招股书显示,截至最后实际可行日期,天味食品在中国境内占用的56栋楼宇中,21栋未取得房屋所有权证,总建筑面积约12万平方米,占总占用面积的42.6%。其中部分楼宇用于生产经营,若被监管部门要求整改或处罚,可能导致生产中断。

此外,公司历史上存在第三方付款安排,2022年至2024年通过非合同方账户结算的金额占总收入比例分别为53.8%、47.2%、42.9%,虽已整改,但此类操作曾引发财务规范性质疑。

社保与公积金缴纳方面,公司承认过往未足额缴纳,存在被追缴及处罚的风险。

另一方面,公司还披露了,多名核心管理层存在违规记录。

资料显示,公司吴学军在2020年因超额减持A股且未披露,被上交所出具监管关注函、四川证监局警示函。

资料显示,在2020年5月19日至5月26日期间,吴学军实际减持公司股份253750股,比其预先披露的减持计划上限超出了7250股。超额部分未履行预先披露义务。

吴学军称,此次违规系“误操作”。他错误地认为只需遵守“减持不超过其所持股份总数25%”的规定即可,在达到减持计划股数后继续进行了减持。

对此,中国证监会四川监管局于2020年7月23日对其采取出具警示函的行政监管措施,并将该行为记入证券期货市场诚信档案。

令人费解的是,类似的错误两年后公司高管于志勇又犯了一次。

2022年7月,执行董事兼副总裁于志勇在未预先披露减持计划的情况下,减持了公司股票 500股。

公司公告解释为“误操作”。事后,于志勇被内部通报并致歉,承诺6个月内不减持公司股份。

综上所述,未来天味食品能否在复合调味品市场突围并实现可持续发展,《蓝筹企业评论》将会持续关注。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。