海信系的纳真科技赴港IPO二进攻, 业绩高增背后隐忧重重

作者|睿研 编辑|Emma

来源|蓝筹企业评论

2026年3月5日,海信集团旗下光通信企业纳真科技再次向港交所递交主板上市申请,花旗与中信证券担任联席保荐人。这是继2025年8月首次递表失效后,该公司时隔半年的“二进攻”。

表面上看,踩中AI算力风口的纳真科技的业绩颇为亮眼。

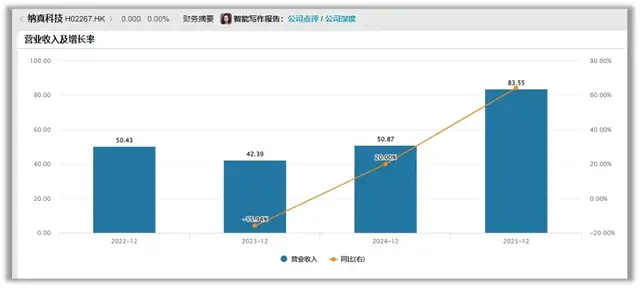

2025年营收83.55亿元,同比大增64.25%。

(数据来源:Wind)

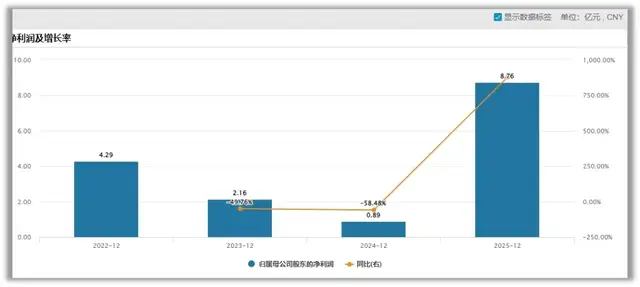

净利润更是暴增875%至8.76亿元。

(数据来源:Wind)

然而,《蓝筹企业评论》梳理招股书后发现,这份光鲜数据的背后,隐藏着公司光芯片业务持续“失血”、盈利高度依赖一次性收益、关联交易占比近半、合规问题缠身等诸多隐忧。

1

光芯片业务“越卖越亏”,基石业务成“吞金兽”

作为纳真科技标榜的“全产业链布局”核心,光芯片业务“大跳水”令人惊讶。

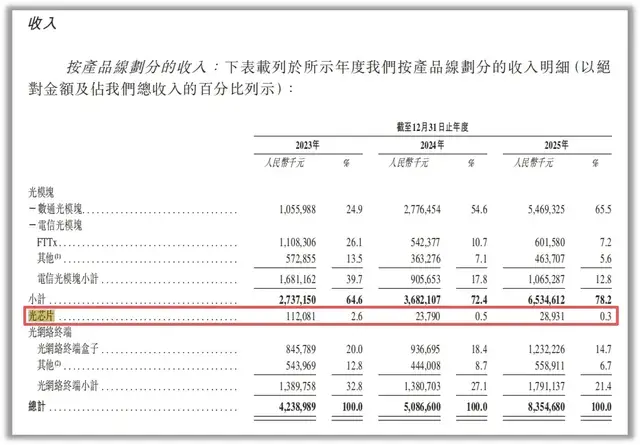

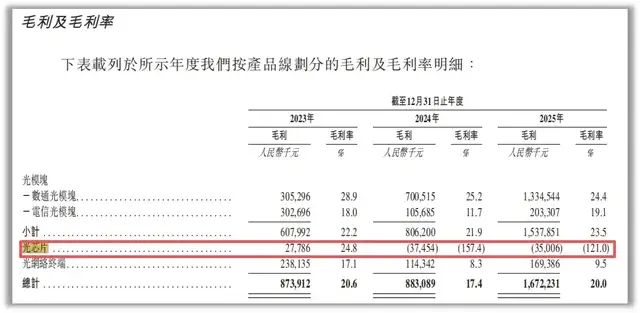

招股书显示,公司该业务对外销售收入从2023年的1.12亿元骤降至2024年的2379万元,2025年虽微回升至2893万元,但在总营收中的占比已萎缩至可怜的0.3%。

(来源:公司招股书)

对此,纳真科技表示:“我们的光芯片收入来自2024年大幅下降,主要原因是我们的新型光芯片仍在开发中,而客户对现有光芯片的需求有所下降。2024年至2025年,我们来自光芯片的收入有所增加”。

在招股书中,纳真科技将这项业务定义为公司“基石”“优势”业务。公司表示:“我们已开发并批量生产DFB激光器芯片,包括75mW大功率CW-DFB激光器芯片。我们亦正在开发100G/200G EML激光器芯片及100mW及以上大功率CW-DFB激光器芯片。这些产品为我们进军高端数通光模块产品市场奠定坚实基础。同时,我们是中国首批成功开发并批量生产10G EML激光器芯片的制造商之一,我们亦在开发50GEML激光器芯片,此两款EML芯片均面向FTTx市场的无源光网络(PON)光模块。我们相信,凭借对光芯片的自主研发与批量生产能力,我们能够确保及时稳定的产品交付并保持价格竞争力,这一优势令我们从竞争对手中脱颖而出”。

然而,这一业务现在已经入不敷出了。

2023年光芯片业务毛利率尚为24.8%,但2024年直接由正转负至-157.4%,产生毛利润-3745万元;2025年仍不能转正,为-121%,录得毛利润-3500.6万元。

(来源:公司招股书)

公司对此的解释是,该业务收入已不足以覆盖厂房设备折旧及人工等固定成本。这意味着,这条被寄予厚望的核心产线,在过去两年里生产得越多,亏损就越严重,成为不折不扣的“吞金兽”。

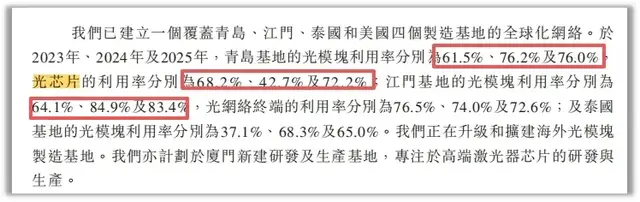

不仅如此,这部分业务产能不仅不饱和,而且鲜有增长。

据招股书披露,2023年、2024年及2025年,公司青岛基地的光模块利用率分别为61.5%、76.2%及76.0%,光芯片的利用率分别为68.2%、42.7%及72.2%;江门基地的光模块利用率分别为64.1%、84.9%及83.4%,光网络终端的利用率分别为76.5%、74.0%及72.6%;及泰国基地的光模块利用率分别为37.1%、68.3%及65.0%。

(来源:公司招股书)

盈利暴增的背后:四成靠卖资产

除光芯片业务受挫外,《蓝筹企业评论》还发现这家公司的净利润竟然有不小的“水分”。

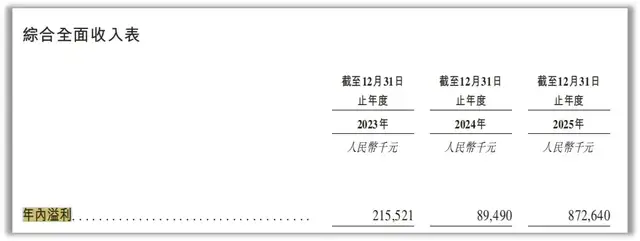

2025年,纳真科技录得年内溢利8.73亿元,同比大幅增长近9倍。

(来源:公司招股书)

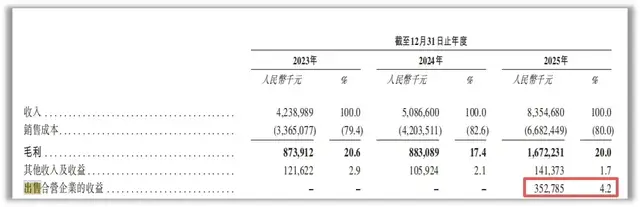

但这并不全是公司经营成果,其中包含了3.53亿元的出售合营企业一次性收益。

去年1月,公司间接全资子公司青岛宽带以7亿元代价出售了青岛光互连技术有限公司全部股权,纳真科技获利3.53亿元。这笔交易直接为当期利润表贡献了超四成的“业绩”。

(来源:公司招股书)

2

离不开海信?关联交易撑起半边天

作为海信集团旗下的子公司,纳真科技与控股股东之间千丝万缕的联系。

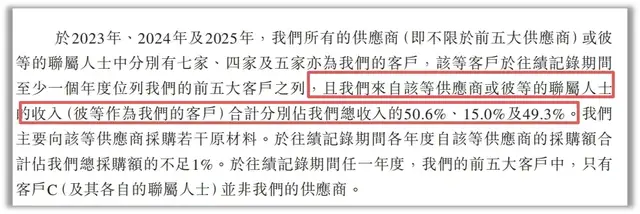

纳真科技披露的招股说明书显示,公司在供应链与销售网络中存在显著的客户与供应商身份重叠现象。

报告期内,每年均有数家实体同时兼具客户与供应商双重身份,且这些实体至少在一个年度内跻身公司前五大客户或前五大供应商之列。

从收入端看,2023年来自重叠客户的收入占公司总营收比例高达50.6%,2024年这一比例降至15%,2025年又回升至49.3%。这意味着在2023年和2025年,公司约有一半营收由具备供应商背景的客户贡献。

(来源:公司招股书)

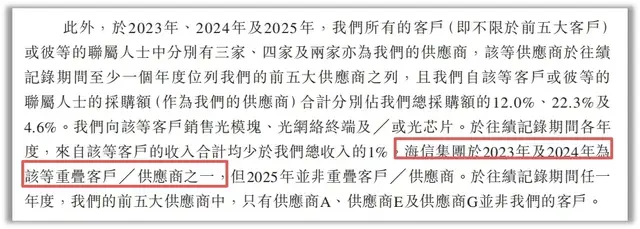

采购端同样呈现重叠特征。报告期内,分别有3家、4家及2家客户同时是公司供应商,且至少一年位列前五大供应商。公司向其采购额分别占当年总采购额的12%、22.3%及4.6%,采购内容主要为光模块、终端、芯片等产品所需的原材料,同时公司也向这些实体销售相关产品。

值得注意的是,控股股东海信集团是上述重叠关系中的重要参与方。

IPO前,海信集团直接及通过子公司世纪金隆间接持有纳真科技已发行股本的48.61%。数据显示,2023年海信集团为纳真科技第一大供应商,采购额2.3亿元,占比6.9%;2024年升至第二大供应商,采购额3.27亿元,占比5.9%;2025年为第四大供应商,采购额2.35亿元,占比3.3%。此外,海信集团一家全资子公司作为纳真科技的委外代工厂,近三年代工费分别占总销售成本的1.9%、2.4%及1.1%。

(来源:公司招股书)

3

“大客户依赖症”愈发严重

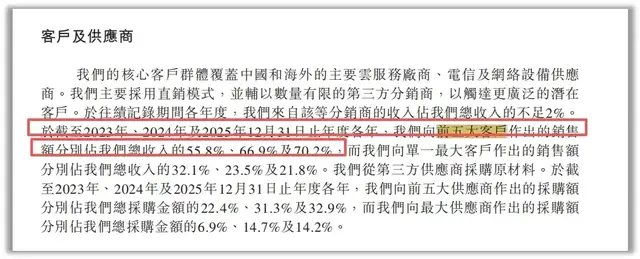

招股书显示,公司前五大客户销售额占比已从2023年的55.8%逐年攀升至2025年的70.2%,客户集中度风险高企。

(来源:公司招股书)

除以上问题外,纳真科技或许还面临处罚风险。

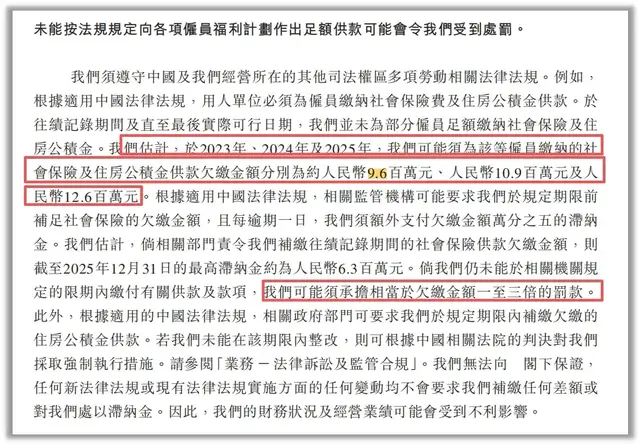

招股书披露,报告期内公司未为部分雇员足额缴纳社保及住房公积金,三年累计欠缴金额估算约3310万元。若被监管部门责令补缴,还可能面临巨额滞纳金甚至罚款。

(来源:公司招股书)

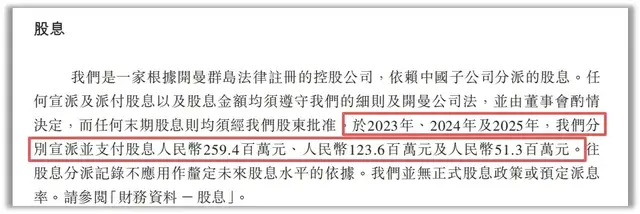

然而,就在无法满足员工保障的情况下,纳真科技却对股东异乎寻常地“慷慨”。报告期内,公司连续三年大额分红,累计派息超4.34亿元。

(来源:公司招股书)

“欠缴社保”与“大额分红”同时出现,形成了极具讽刺意味的对比。

更令人费解的是,在一边慷慨分红的同时,公司却计划将本次IPO募集的资金部分用于补充营运资金。这种“伸手向市场要钱,却对股东大方”的操作,能否得到资本认可,《蓝筹企业评论》将会持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。