德兰明海转战港股IPO,便携式储能“巨头”表面光鲜与背后挣

作者|睿研观察 编辑|MAX

来源|蓝筹企业评论

在新能源浪潮正在席卷全球,新的能量形态正在不断降低化石能源的话语权。

近日,深圳市德兰明海新能源股份有限公司(下称“德兰明海”)正式向港交所递交主板上市申请,清科资本担任独家保荐人。作为便携式储能产品的头部行业,正试图叩开香港资本市场的大门。

这家旗下拥有知名储能品牌BLUETTI(铂陆帝)的深圳独角兽,到底成色几何?

01

亮眼的面子与揪心的里子

德兰明海的账面数据在第一眼看上去确实具有迷人的诱惑力。

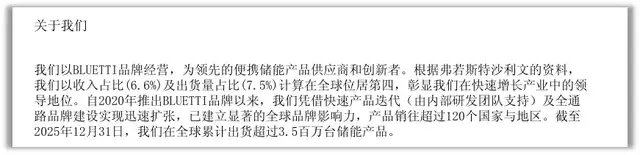

作为一个由ODM代工起家的品牌,其创始人尹相柱在2020年正式启动品牌战略,将BLUETTI(铂陆帝)推向全球。在短短数年内,德兰明海建立起了覆盖全球120多个国家和地区的销售网络。

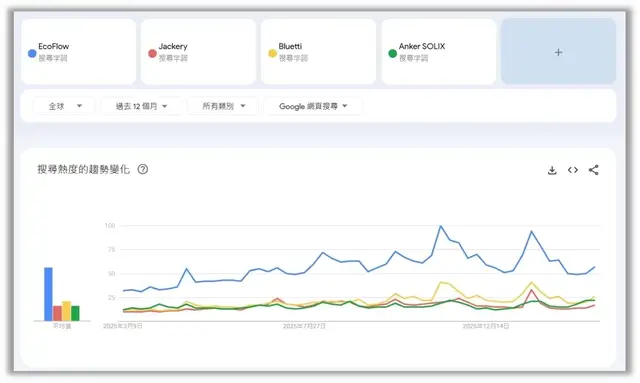

德兰明海的“BLUETTI”品牌也在海外获得了广泛认可,根据弗若斯特沙利文的数据显示,在2023年、2024年和2025年,“BLUETTI”在谷歌趋势便携式储能产品类别的平均搜索热度均位列全球前两名。在近一年内,在行业四大企业中,德兰明海的“BLUETTI”在行业搜索中仍排名第二,拥有如此的品牌力,无疑能使德兰明海在市场中获得了极大的关注度。

图片来源:Google Trends

根据招股书,德兰明海表示2024年在便携式储能产品行业的全球排名位居第四,收入占比6.6%,出货量占比7.5%。截至2025年底,德兰明海累计出货量超过350万台,这一数字在二级市场上足以撑起一个庞大的估值故事,这也是德兰明海本次冲击港股上市的最大底气。

图片来源:企业招股书

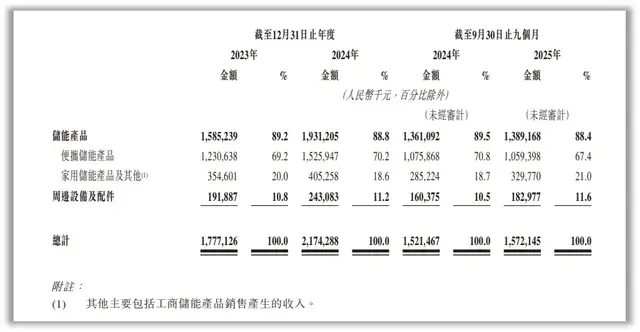

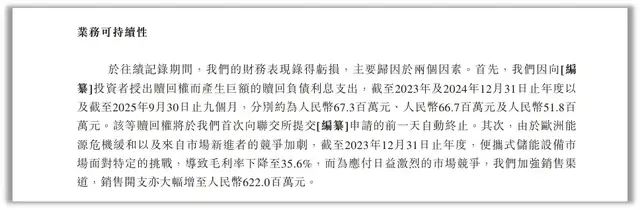

根据招股书披露,德兰明海连续三年营业收入增长,2023年-2025年Q3营业收入分别为17.77亿、21.74亿、15.72亿元。同时,强劲的品牌力也为德兰明海带来了高毛利,毛利率由2023年的35.6%提升至2025年前三季度的42.3%。在全球渠道的建设下,2023年德兰明海线上渠道(官网等)销售占比为60.6%,截至2025年9月更升至71.0% ,线上销售能力进一步提升。

图片来源:企业招股书

但在如此光鲜的外表下,德兰明海的“里子”却也有着并不美好的另一面。

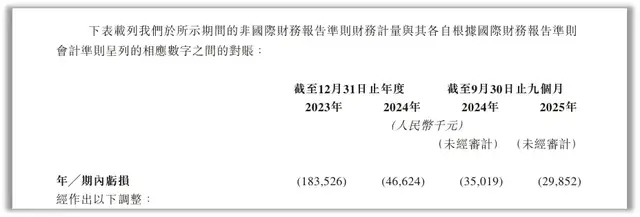

尽管品牌力强劲,收入持续增长,但德兰明海却始终未能盈利,根据招股书显示,德兰明海2023年净亏1.84亿元,2024年亏损4662.4万元,2025年前三季度亏损2985.2万元。

图片来源:企业公告

根据德兰明海的说法,业绩的亏损主要是两方面的原因。一是向部分股东授出可赎回普通股权利,为此累计支付巨额赎回负债利息,2023年-2025年9月分别为6730万元、6670万元、5180万元;二是由于毛利率下滑而大幅提高了销售开支,2023年年末销售开支达到6.22亿元。

图片来源:企业公告

事实上,为了维持行业第四的排名,德兰明海事实上不得不维持着高昂到令人咋舌的销售及营销开支,以烧钱换增长。2023年至20259月,德兰明海的销售开支分别为6.22亿元、5.77亿元、4.8亿元。2025年前九个月,公司的销售开支已经占到同期收入的30.5%。

图片来源:企业公告

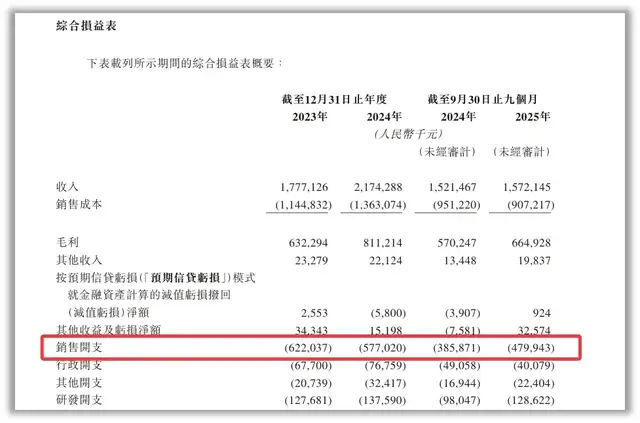

同时,德兰明海的生存异常脆弱。根据招股书,德兰明海超过97%的收入来自于海外,2025年前9个月,德兰明海在中国内地的收入占比仅有2.2%,而美洲占比达到了51.9%、欧洲占比达到了28.7%。在2026年,全球地缘政治愈发紧张的当下,任何一点风吹草动都有可能摧毁德兰明海多年来的努力。

图片来源:企业公告

一直以来,德兰明海都试图向资本市场讲述一个美好的“高科技+储能”的故事,然而在漂亮的面子背后,德兰明海的内里确是极度的脆弱,巨额支出未能盈利,同时还伴有极大的地缘风险,这使得德兰明海的上市之路看起来更像是一次急于变现“上岸”的风险投资。

02

表里不一,德兰明海的内控危机

如果说财务数据揭示的是德兰明海在市场竞争中的“表”,那么其在公司治理上的一系列操作,则暴露出更为深刻的“里”的问题。

在一家连续三年亏损,经营活动现金流极度紧绷的公司身上,最不应该出现的数据便是“分红”。然而德兰明海不仅分红了,而且还十分大手笔。

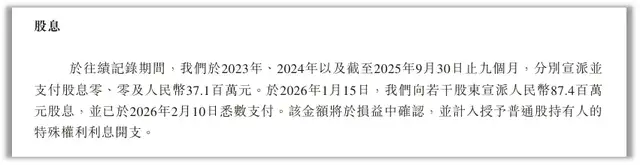

招股书显示,2025年前三季度,德兰明海宣派并支付了上一年度的股息3710万元。紧接着在2026年1月15日,距离向港交所递表仅一个月,再次向若干股东宣派8740万元股息,并于2月10日悉数支付,两次分红合计高达1.25亿元。

图片来源:企业招股书

这一数字意味着什么?它远超公司2025年前三季度的净亏损2985.2万元。在尚未实现盈利的情况下,向股东大举派息,这种通过这种“利息”名义向特定老股东进行大额利益输送,被市场质疑为“上市前突击套现”。这不仅损害了潜在中小股东的利益,更暴露了控股股东尹相柱对公司未来造血能力的信心缺失,宁愿在上市前抽走现金,也不愿将其留在账上应对即将到来的全球竞争风险。

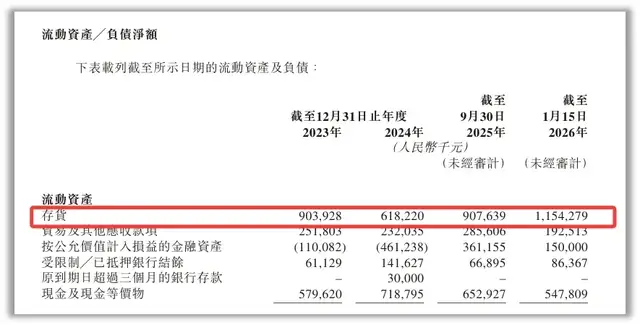

比分红更令人不安的,是德兰明海堆积在仓库里的存货。根据招股书,公司存货账面值在2024年底为6.18亿元,到2025年9月30日激增至9.08亿元,九个月增长46.8%。招股书解释为“因应美国税费及关税不确定性及电芯成本攀升而作出战略性备货”。然而,这与实际销售增速形成了尖锐矛盾,2025年前三季度营收同比仅增3.3%,便携储能产品收入甚至从10.76亿元微降至10.59亿元。

图片来源:企业公告

存货周转天数的变化同样值得警惕,从2024年的204天恶化至2025年前三季度的227天。截至2025年9月30日,超过180天的存货合计2.18亿元,其中超过360天的滞销存货达9531万元。而同期仅确认存货减值850万元,相对于9.08亿元的库存总额而言,拨备比例明显乐观。

德兰明海将希望寄托在家用储能这条“第二增长曲线”上。2025年前三季度该业务收入3.30亿元,占比21%。但该业务毛利率在2024年经历了从30.7%至16.2%的断崖式下跌,2025年虽回升至19.4%,能否真正接替便携储能尚需验证。与此同时,全球便携储能市场已进入存量博弈阶段,行业参与者超过50家,华为、宁德时代等巨头的跨界入局进一步加剧了同质化竞争。

德兰明海在治理层面的另一个红灯,是合规记录的瑕疵。2024年4月,德兰明海因存在逃汇行为被国家外汇管理局深圳市分局罚款22.90万元。2021年还曾因在托运的普通货物中夹带危险货物或者将危险货物谎报为普通货物托运被处罚11.25万元。对于一家以海外业务为主的企业而言,合规本应是生命线,但德兰明海却缺乏应有的意识。

03

同业审视,风险之下谁在裸游

将德兰明海与同赛道的主要玩家放在一起审视,更能看清其真实的风险水位。

从毛利率上看,德兰明海引以为傲的高毛利率,在同业中并不突出。2025年前三季度,德兰明海的毛利率为42.3%毛利率,同行的华宝新能2025年上半年的毛利率为39.68%,而安克创新充电类业务2025年上半年毛利率达40.61%,整体而言,区分不大。

但关键的是盈利能力,华宝新能已在2024年扭亏为盈,净利率约6.64%;安克创新以8.95%的净利率稳健盈利,2024年归母净利润为21.14亿元,而德兰明海仍在亏损泥潭中挣扎。

同时,2025年前三季度,德兰明海的销售费用率为30.5%,华宝新能为27.9%,安克创新仅为22.35%。换言之,德兰明海每卖出100元的产品,就有超过30元用于广告投放、渠道佣金和营销推广,而安克创新只需不到23元。更值得关注的是趋势的变化,德兰明海的销售费用率从2024年前三季度的25.36%攀升至30.53%,在收入微增的情况下营销投入大幅增加,说明获客成本正在快速攀升,"烧钱换增长"的模式效率正在递减。相比之下,安克创新因为其收入由充电储能、智能影音、智能家居等多条产品线构成,储能业务仅占约53%,抗风险结构较好,整体销售费用率较低。而德兰明海近90%的收入集中在储能产品上,面对原材料波动或政策壁垒时几乎没有对冲空间。

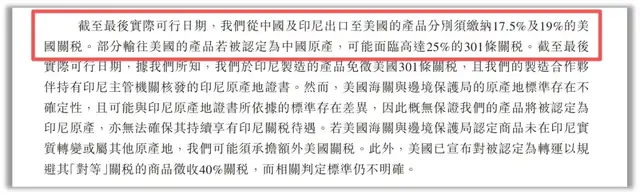

并且,根据招股书,德兰明海从中国出口至美国的产品需缴纳17.5%的关税,从印尼出口为19%。2025年3月起部分产能转移至印尼,5月至9月实际产量12.57万台。但供应链拉长的代价已经体现,2025年前九个月运输及物流费用达1.25亿元,占销售成本的13.8%,较2023年的8.7%持续攀升。招股书自身也将“美国关税、出口管制及投资限制”列为可能导致重大不利影响的风险因素。

图片来源:企业公告

综合来看,德兰明海面临的是一个多风险的局面。营收降速、核心便携储能产品收入降低、盈利拐点迟迟未能到来;突击分红、外汇罚款暴露治理短板;超过97%的收入依赖海外,其中美洲占比超五成,地缘政治风险高悬。

对于投资者而言,光鲜的“面子”足够在资本市场里说上一个漂亮的“故事”,但真正能穿越周期的,并不是精巧的资本运作,而是扎扎实实的“内功”。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。