上市首日股价涨幅11%,背靠阿里的泛远国际能否“高开高走”?

前有登陆港股多时的京东、中通,后有近期上岸的菜鸟、顺丰,物流行业始终是一片你追我赶的红海。在这一背景下,任谁也难说强势开辟市场。

年末将至,港交所再度迎来物流企业新成员,泛远国际于11月22日正式在港交所上市。截至收盘,泛远国际股价报1.00港元,涨幅11.11%,港股市值7.80亿港元。

据悉,泛远国际主打跨境物流,是一家跨境电子商务物流服务供应商,主要从事提供端到端跨境物流服务。如今,迈入新阶段的泛远国际在这一细分赛道上究竟能跑多远?

行业持续“火热”,泛远国际为何“压力山大”?

近两年,新兴势力如Temu、TikTok Shop等电商平台乘势而起,他们以独特的商业模式和先进的技术手段,加速了行业格局的重塑,也为跨境物流企业打开了更丰富多元的市场格局。

受益于国际贸易及网上购物用户数量的增加,以及利好政策的支持等因素推动,跨境电子商务物流的市场规模持续增长。

海关总署数据显示,跨境电商进出口规模在2022年达到2.1万亿元,与之相对应的,2018年至2022年期间,跨境电子商务物流的市场规模由1.5万亿元增加到3.2万亿元,复合年增长率为20.4%。

面对这一背景,作为物流市场一员的泛远国际对电子商务板块也非常重视。从收入占比来看,来源于电子商务行业客户的收入占其2022年总收入的92.1%。

同时,针对电子商务客户,泛远国际还设有较为完善的硬件设施,其服务网点遍布浙江省、上海市、广东省、福建省、四川省、河南省、山东省及香港等对电子商务物流服务需求较高的地区。

不过,虽然跨境物流前景广阔,但不确定性较强,不少跨境物流企业也因为“不堪重负”,不得不退出竞争。探迹大数据研究院数据显示,跨境物流企业注销数量持续增加,在2023年出现了注销峰值,达到69137家。

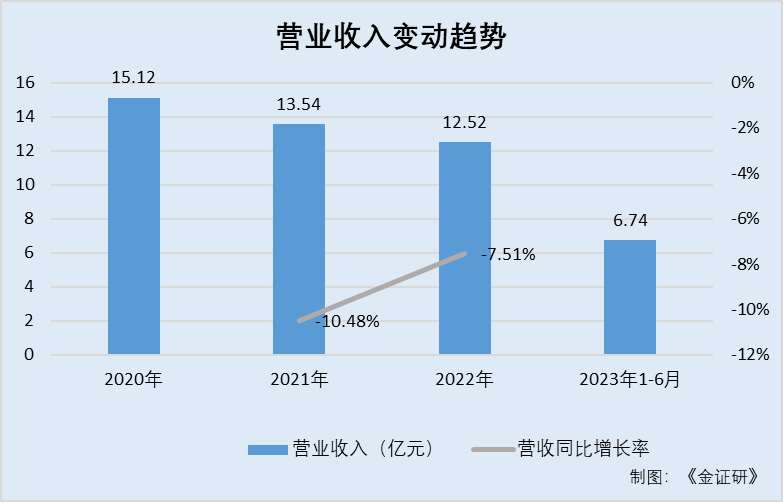

泛远国际同样也面临不小的压力。招股书数据显示,泛远国际收入由2020年的15.1亿元下跌17.2%至2022年的12.5亿元,其中端到端跨境配送服务收入由13.6亿元下跌27.7%至9.8亿元。

另外,盈利也处于波动状态。按非香港财务报告准则计量,2020年至2022年,泛远国际经调整净利润率分别为3.5%、2.7%、3.1%;毛利率分别为8.1%、7.4%、8.4%。

对于2021年的业绩下滑,泛远国际在招股书中表示,主要是因为万国邮政联盟采用“Option V”邮政酬金制度,导致从国内配送至美国的邮政费用大幅增加。因此,泛远国际的配送服务在美国市场变得“失宠”。

而2022年的业绩下滑,主要因为泛远国际为改善盈利能力转变了营销策略,该策略下泛远国际提升了服务价格、降低了促销活动的强度和折扣。这导致泛远国际主要市场(北美地区)的包裹数量及计费重量出现下滑,标准配送服务收入相应减少约2.38亿元。

不过,值得注意的是,今年上半年泛远国际的整体业绩开始复苏。

招股书显示,2023年上半年泛远国际实现营收6.74亿元,同比增长10.5%;其中端到端跨境配送服务收入同比上升18.7%至5.9亿元,标准配送收入上升134.9%至2.3亿元,经济配送收入下跌21.1%至1,478万元。

其盈利能力也有明显提升。上半年毛利率为8.1%,同比增长0.1%;由于上市开支较大,股东净利润同比下跌20.6%至1,092万元。扣除上市开支,经调整净利润同比上升19.9%至2,140万元。

总体来看,泛远国际前半场的路坎坷而艰辛,而后半程则已经出现转机,这主要源于什么?泛远国际究竟还有何倚仗?

泛远国际有何“底牌”,助其穿越周期?

回顾来看,泛远国际此前的发展困境主要与市场竞争、主营市场环境波动密切相关。

一方面,跨境电商物流市场竞争高度分散,泛远国际市场份额较少,市场地位还有待提高。

据弗若斯特沙利文消息,按2022年跨境电子商务物流服务产生的收益计,跨境电子商务物流业的五大本地参与者合共占市场份额的2.5%。其中,泛远国际在中国本地跨境电子商务物流服务供应商中排名介乎25名至30名,占市场份额的0.03%。

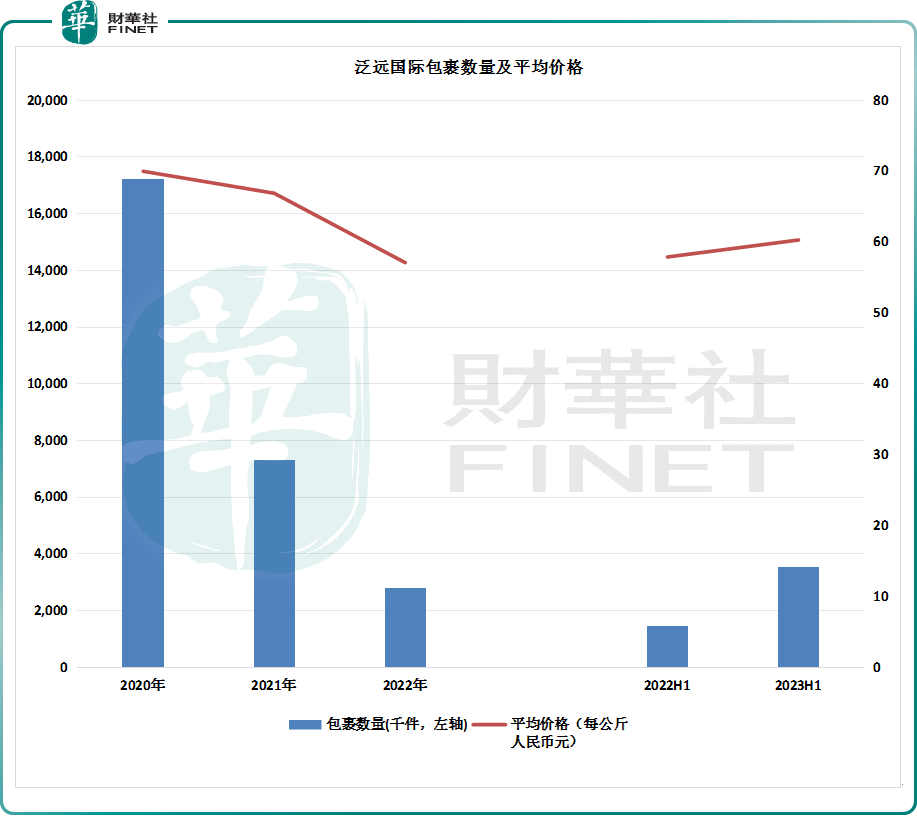

另一方面,泛远国际主要市场也存在不小的波动。业务布局上,泛远国际主攻美国市场,2023年上半年寄送到美国的包裹所产生的收益占总收入的67.8%。因此,泛远国际对美国市场的依赖性较大。

但由于外部环境的影响,泛远国际寄往美国的包裹数量持续受到冲击,从而影响整体包裹量的增长。而2020年至2022年期间,泛远国际的包裹数量和寄件均价就已经出现“量价齐跌”的趋势。

另外,由于市场地位并不显著,泛远国际与上游供应商议价时较为被动。因此,通过上下游来优化盈利能力难以作为泛远国际的突破口。

不过,这并不意味着泛远国际没有底牌。近年来,泛远国际的客户集中度逐步上升。五大客户占总收入比例由2020年的22.8%上升至2022年的28.5%,其中阿里巴巴是最大客户,占2022年收入的12.2%。

招股书显示,2020-2023年6月,泛远国际向阿里巴巴国际站提供服务产生的收益分别约为3708.8万元、2.19亿元、1.53亿元、8554.8万元,该部分收入占当期总收入的百分比也由2.5%提升至12.7%。

值得注意的是,阿里于2021年向泛远国际投资约1.39亿元,这意味着阿里不仅是泛远国际最大的客户也是其股东。二者之间的合作关系趋于稳定。

因此,电商体系成熟且布局有海外业务的阿里无疑是泛远国际极具价值的合作伙伴,也是泛远国际最有力的底牌之一。

如今,在美国市场遭遇瓶颈期的泛远国际,既然拥有阿里这张底牌,或许可以打开思路。

从阿里国际站的地域布局来看,欧美仍是商机最多的市场,此外,东南亚和中东也跻身新贵。因此,泛远国际也可以调整自身的市场布局,将主要市场从美国转移至东南亚市场。

目前,东南亚国家整体消费水平较低。根据Shoppe印尼和泰国网站相关销售数据,电商各品类产品价格低廉,以女装产品和家电类产品最为热门。

对比泛远国际最大客户阿里,其平台上跨境卖家主营产品也集中在家居用品、服装、鞋帽及配饰等品类。因此,针对相似的商品类别,泛远国际既然服务过阿里,有现成的惊险,便无需担心东南亚市场的现有需求。

结语

近年来,由于物流行业门槛低,企业间同质化程度高,竞争愈演愈烈。各大品牌都走上了寻求差异化发展的道路,只是在物流企业间打造差异化又谈何容易,所以各大物流企业看似实力悬殊,其实依旧回到了同一起跑线。

身处其中的泛远国际尽管业绩长期承压,但今年上半年,泛远国际终于迎来净利、营收的同步上升,而电商平台出海规模的持续增长也将带动整个跨境物流行业跨上一个新台阶,在这新一轮的浪潮中,背靠阿里的泛远国际究竟能跑出多远我们拭目以待。

作者:土耳其热气球

来源:港股研究社

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。