泰德医药IPO:全球第三却仅有1%左右的市场份额

来源|医药研究社

毫无疑问,GLP-1(一种多肽类药物,胰高血糖素样肽-1)类药物已经成为医药界多方追逐的“当红炸子鸡”。对于相关公司而言,GLP-1赛道景气持续走高,也是闯关IPO的好时机。

据悉,在今年5月底递交的招股书失效后,近日泰德医药再次向港交所递表,拟在香港主板上市,摩根士丹利、中信证券为其联席保荐人。

当然,泰德医药冲刺IPO也是头顶着光环的。根据弗若斯特沙利文的资料,按照2023年销售收入,该公司是全球第三大专注于多肽的合约研究、开发及生产机构(「CRDMO」),亦是全球专注于多肽的最全面的CRDMO之一。

不过,这一业内领先的表现也引起一定争议。

仅占约1%的市场份额,泰德医药全球第三的成绩“不够看”?

虽然泰德医药已走到业内第三的位置,但公司实力仍然较为薄弱。

在招股书中,泰德医药就提到,以多肽为核心的全球CRDMO市场的前两大参与者各占23.8%的市场份额,而其余市场则较为分散,2023年前三至六名参与者(包括本公司)各自仅占约1%的市场份额。

这样的市占率反映到业绩层面也“不太够看”。

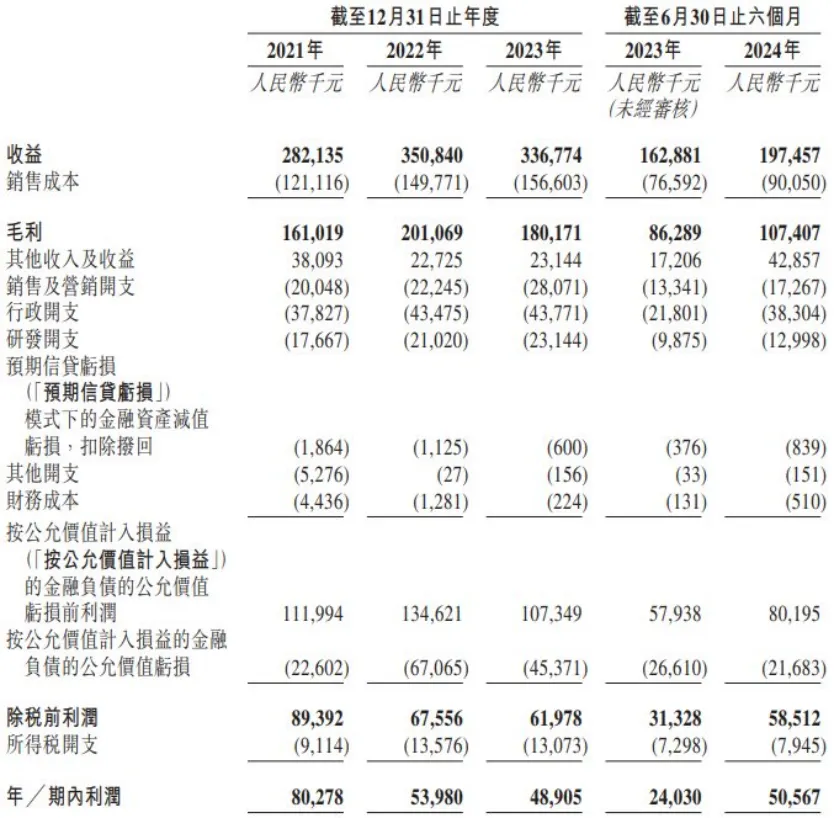

招股书显示,2021-2023年及2024年截至6月30日止六个月,泰德医药实现收益分别约为2.82亿元、3.51亿元、3.37亿元及1.97亿元;同期年内利润分别约为8027.8万元、5398万元、4890.5万元及5056.7万元。

对比来看,同行业的诺泰生物于2024年第三季度实现营业收入12.52亿元,同比增长76.51%;归母净利润3.5亿元,同比增长281.90%;扣非净利润3.55亿元,同比增长301.43%。

显然,激烈的竞争局势下,对于入局者而言,增长机遇并不是均等的,即便泰德医药为了扩大市场影响力采取了不少动作。

比如,市场开拓上,公司已建立全球业务,项目覆盖超过50个国家,包括中国、美国、日本、欧洲、韩国及澳大利亚等主要市场。管线建设上,截至2024年11月28日,公司与7名客户进行9个NCE GLP-1分子开发项目,开发口服及/或注射GLP-1分子产品。

但泰德医药的市场规模仍然较为有限,并存在一定的客户依赖问题。

招股书显示,2021-2023年及截至2024年6月30日止六个月,公司来自五大客户的收益分别占同年/期收益的36.5%、44.8%、48.3%及56.2%;来自最大客户的收益分别占同年/期收益的12.2%、15.4%、20.9%及33.7%。

发展隐患昭然若揭。一旦这些核心客户经营情况存在波动或外包制药需求收缩等,泰德医药将面临更大的增长考验。

泰德医药在招股书中也提到,公司可能遭遇国内客户因开发进展未如预期或延迟以及缺乏足够资金而减少支出的情况。例如,于2022年至2023年,公司收益轻微下跌,主要由于每名客户平均收益由2022年的52.8万元减少10.4%至2023年的47.4万元。

不过,长远来看,随着以GLP-1为主的多肽类药物市场需求持续释放,泰德医药不缺增长机会,只是关键在于如何把握增长。

朝阳产业发展势头强劲,泰德医药何以承接“泼天的富贵”?

朝阳产业的发展前景始终是广阔的。

众所周知,受到降糖、减肥等多重治疗需求推动以及埃隆·马斯克公开推荐这样的名人效应加持,司美格鲁肽、替尔泊肽等GLP-1药物放量的爆发期已经到来,也正将多肽类药物市场带入下一个增长量级。

根据弗若斯特沙利文的资料,按销售收入计,2018-2023年,全球多肽类药物市场规模从607亿美元增长至895亿美元,复合年增长率为8.1%,并预计2032年相关市场规模进一步增长至2612亿美元。

另外,泰德医药招股书还提到,2015年1月1日至最后实际可行日期,全球已获得监管批准的非胰岛素多肽类药物数量达到72种。

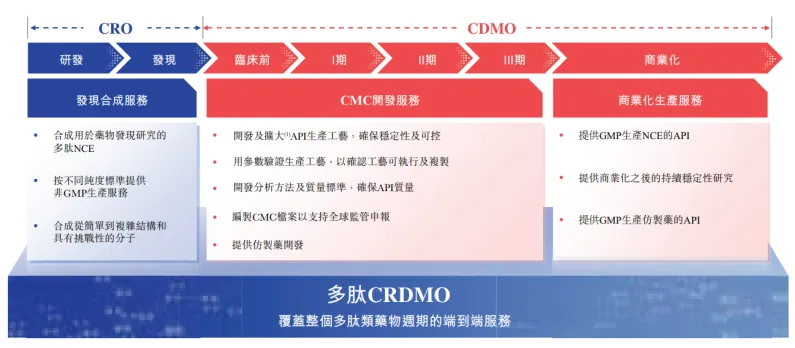

值得一提的是,多肽类药物是介于大分子蛋白药物和小分子化学药物之间的一类特殊药物,具有工艺路线复杂、研发生产难度大、质量控制与纯化分离难度高等特点。为了降低风险,制药公司往往会将相关工艺开发等流程外包给CRDMO、CDMO等第三方服务供应商,这也意味着泰德医药等“卖水人”的生意正在势头上。

但能否承接住“泼天的富贵”、吸引更多客户就颇为考验“卖水人”的能力了。

目前泰德医药的一大优势在于其业务覆盖全面。据招股书,泰德医药的业务涵盖CRO(多肽新化学分子实体发现合成)、CDMO(多肽开发及商业化生产)服务等,贯穿了药物开发的全周期。另外,招股书显示,截至2024年6月30日,泰德医药的项目管线包括1046个进行中的CRO项目及332个进行中的CDMO项目。

从下游客户视角来看,若要最大程度“省心省力”,会更加考虑这样的能够提供全面服务的CRDMO企业。

但市场需求的持续释放、客户全包服务要求,也在驱动“卖水人”更加重视产能建设。我们可以看到,近年来业内的药康明德、诺泰生物、圣诺生物等公司正在不断扩产。

比如,药明康德已于今年1月完成了在常州和泰兴两个生产基地多肽生产车间产能扩建项目,多肽固相合成反应釜体积增至32000L;今年9月,诺泰生物在投资者关系活动记录表中披露,预计2024年底和2025年上半年将完成两个多肽车间的建设,共增加产能10吨/年。

泰德医药也有扩产的计划。招股书提到,公司预计将募集资金用于以下方面:在美国及中国建设设施以进一步增强服务能力及扩大产能;在全球更多地区建立销售和售后服务网点以丰富全球业务并扩大客户群;以及用作营运资金及其他一般公司用途。

但要赶上业内其他公司,泰德医药可能需要更舍得发力。根据招股书,2023年,泰德医药的钱塘园区API年产能为500千克,每批产能为20千克,利用率为68.2%(平均使用合共19条合成线及16条纯化线),能够处理多个100千克级的采购订单。

相比业内其他企业加码吨级产能建设,泰德医药显然还有一定的进步空间。同时,补足研发等方面的短板也较为关键。

结语

回顾泰德医药的发家史,其并非“初出茅庐”。据悉,公司前身中肽生化是成立二十多年的老牌多肽CDMO,多年布局下来积淀了丰富发展经验,也相应助推泰德医药走到业内领先的地位。

但目前来看,泰德医药尚未展现出真正的头部实力,与行业先进企业还有差距。不过好在,市场空间依然广阔。另外,值得一提的是,近日美国生物安全法案快速立法失败,也让泰德医药等“卖水人”出海松了口气。

二级市场上,CXO板块迎来了一轮上涨行情。12月9日开盘,药明生物涨超13%,药明康德涨超10%,昭衍新药、康龙化成、泰格医药等公司股价也紧随上涨。投行Jefferies分析认为,进展超出了投资者的预期,鉴于估值的吸引力以及投资者仓位较低,现在是重新评估中国CDMO公司的重要时刻。

这也更加强化了泰德医药冲刺IPO的必要性。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。