“二闯”港交所的布鲁可,能否成为下一个泡泡玛特?

自9月下旬资本市场连续几根大阳线后,市场情绪被完全激活,各类题材层出不穷。尤其,横空出世的“谷子经济”(谷子英译自“goods”,泛指以动画、漫画、小说等版权作品而衍生的二次元周边产品)大受关注。

更令人瞩目的是,在“谷子”爆火出圈的背景下,二次元领域的“弄潮儿”泡泡玛特的年内涨幅高达361.87%,在一众市值大于500亿的港股公司中可谓是一骑绝尘。

而近日开启IPO的布鲁可集团有限公司(以下简称“布鲁可”),身为国内拼搭角色类玩具的领军人物,已经是第二次递表港交所。而且,从最初合作授权IP,到拥有原创IP,布鲁可已经跨入新的阶段。

图源来自招股书(布鲁可的主要产品)

如今,布鲁可又幸运的踩中谷子经济风口,此次“二闯”港交所又是否能够如愿以偿?

奥特曼“镀金”,布鲁可迎接质变

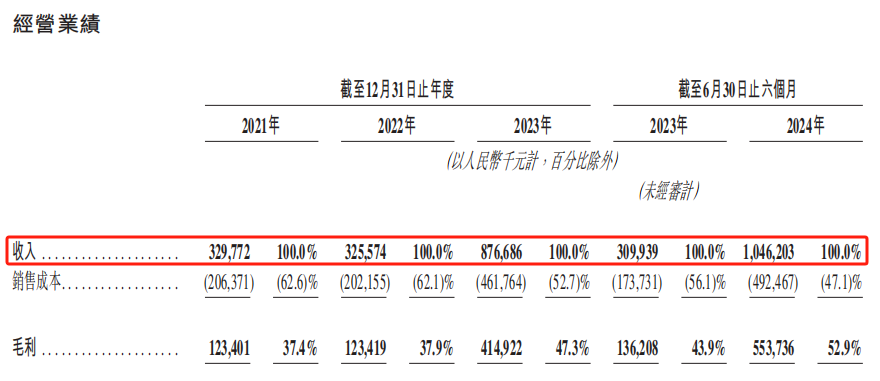

招股书显示,2021年至2022年,由于外部环境的影响,布鲁可分别实现总收入3.298亿元、3.256亿元人民币,存在一定波动和下滑。

直到2023年才重新回归正轨,实现总收入8.767亿元人民币,同比增长169.3%;2024年上半年更是实现总收入10.462亿元人民币,同比增长237.6%。

图源来自招股书

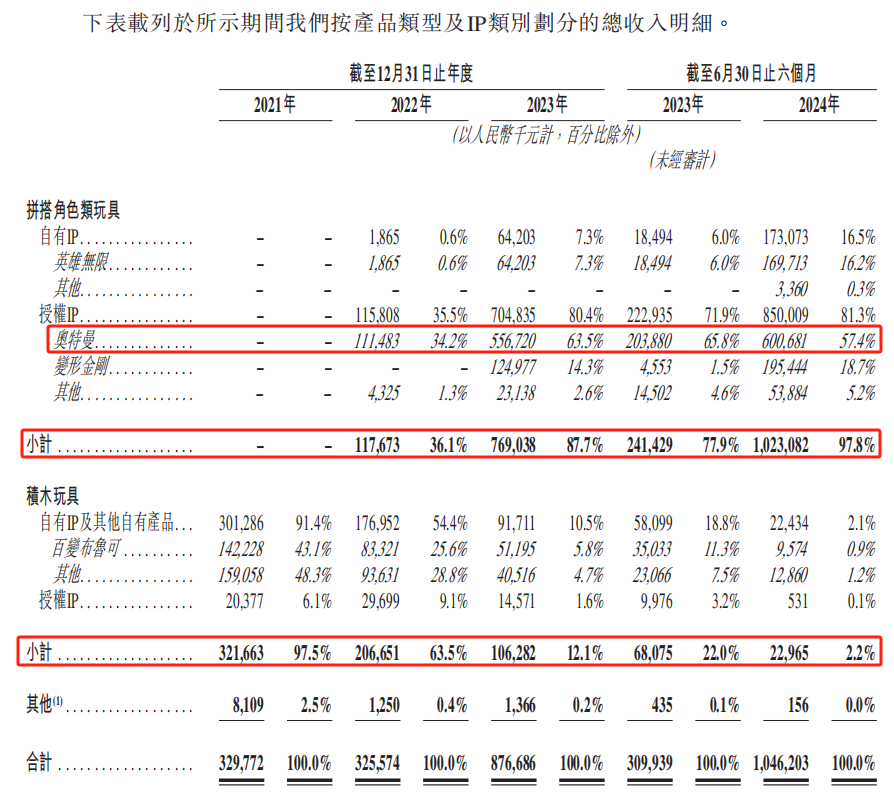

分业务来看,2022年及以前,布鲁可仅有积木类玩具这一项业务,2021年该业务占比高达91.4%。直到2022年,布鲁可新增拼搭角色类玩具业务,并分为自有IP和授权IP两类。其中,自有IP类主要有英雄无限,授权IP主要为奥特曼与变形金刚。

这其中,拼搭角色类玩具业务的总收入占比在显著增加,由2022年的占比36.1%陡增至2023年的87.7%,2024年上半年占比更是高达97.8。

值得注意的是,奥特曼这一授权IP产品收入在总收入中的占比在大幅增长。随着拼搭角色类玩具业务收入占比增长的同时,奥特曼的在该业务中的占比由2022年的34.2%增长至2023年的63.5%,2024年上半年的占比也已过半,达到57.4%。

另一授权IP变形金刚的产品收入在拼搭角色类玩具业务收入中的占比位列第二,2024年上半年已达到18.7%。从这两大授权IP在整体收入中贡献比例来看,布鲁可对于授权IP的依赖程度不低。

图源来自招股书

据招股书数据,目前,奥特曼、变形金刚两大授权IP的授权期限将截止于2027年、2028年,因此近三年内,授权IP的延期考验暂不会对其造成压力。

随着新增拼装角色类玩具业务带来收入的大幅增长,布鲁可的毛利也在“水涨船高”。由2021年的1.23亿元增加至2023年的4.15亿元,而到了今年上半年更是劲增至5.54亿元,期间对应毛利率分别为37.4%、37.9%、47.3%、52.9%。

而这背后,角色类玩具市场的规模扩张则为布鲁可的迅猛增长提供了“源动力”。

弗若斯特沙利文资料显示,全球及中国的拼搭角色类玩具的市场规模于2023年达到278亿元人民币及58亿元人民币,预计2028年将分别达到996亿元人民币及325亿元人民币,年均复合增长率为29.0%、41.3%。对应渗透率也将从2023年的8.0%、14.3%增长至2028年的18.4%、35.6%。

从整体财务数据来看,布鲁可的业绩不乏结构性亮点。尤其在新增拼装角色类玩具业务后,盈利能力与营收水平都实现了质的飞跃,尽管如此布鲁可仍然存在不可忽视的隐忧。

摆脱单一IP“依赖症”,何解?

在奥特曼、变形金刚两大经典IP的加持下,布鲁可的收入量级明显提升,但似乎仍未能解决盈利难的问题。招股书显示,报告期内,布鲁可的净利润分别为-5.07亿元、-4.23亿元、-2.07亿元、-2.55亿元。

从波动趋势来看,虽然亏损有所收窄,但距离真正意义上的扭亏为盈仍有一定距离。然而,解决盈利难除了“节流”就是“开源”。

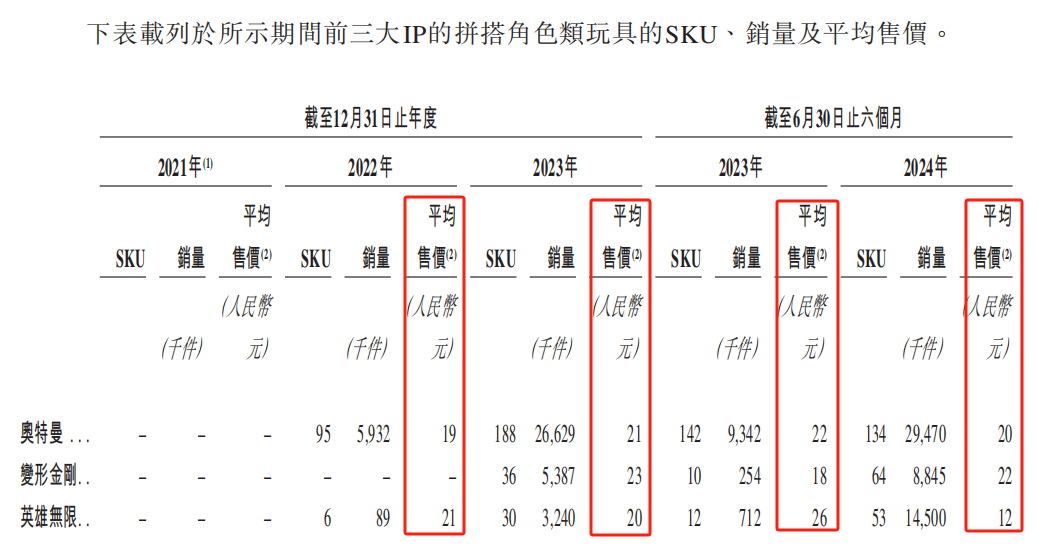

“开源”角度上,从定价来看,拼搭角色类玩具中,授权IP奥特曼、变形金刚与自由IP英雄无限的平均售价相差无几,在2021年以及2023年上半年,自有IP英雄无限的产品平均售价更有反超之势。这意味着布鲁可的自有IP也同样具有较强的“吸金”能力。

图源来自招股书

加之,现在的布鲁可已经存在对单一授权IP的高度依赖,而授权IP往往存在授权期限,随之而来的不确定性,以及依赖单一IP带来的被动性,也更容易对整体营收造成不小的负面影响。

因此,与其让渡主导权,不如“舍小取大”后将主导权抓在自己手里。在扩大授权IP储备的同时,加大研发投入,扩充自有IP库。

目前来看,布鲁可已获得约50个知名IP的非独家授权,其中不乏影响力非凡的二次元IP,比如火影忍者、小黄人、宝可梦、名侦探柯南、初音未来、DC超人、DC蝙蝠侠、哈利•波特及星球大战等。

多个经典授权IP在手,布鲁可后续的新品开发潜力令人。而且,相比现有的成熟IP奥特曼、变形金刚,新签约的授权IP系列明显能够触达更多年龄段以及不同性别的全球消费者。

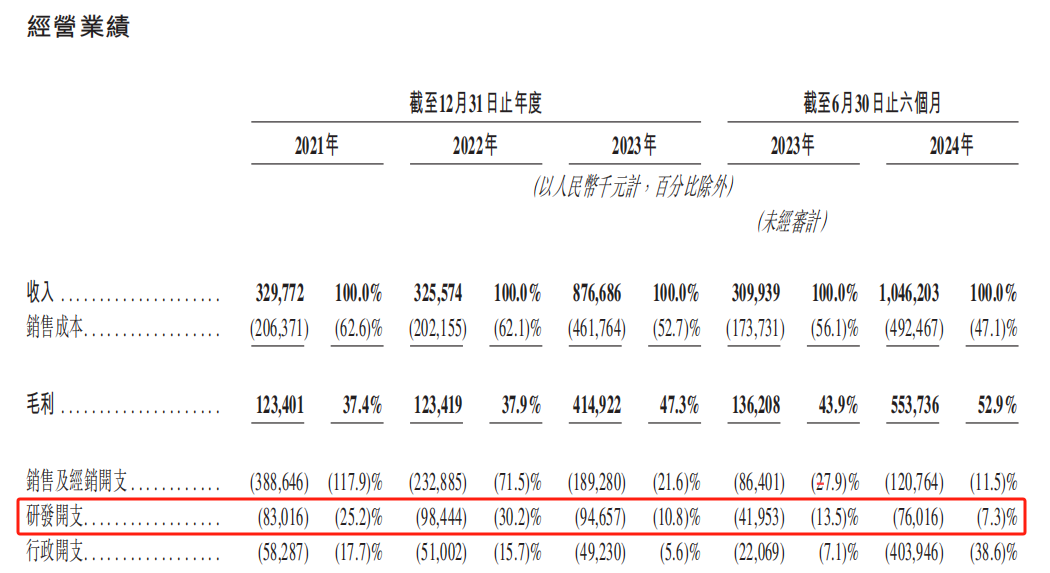

此外,截至2024年上半年,布鲁可已成立一支由331位雇员组成的研发团队。研发支出也在逐年攀升,由2021年的8301万元增长至2023年的9465万元,2024年上半年更是高达7601.6万元。

图源来自招股书

不仅如此,自有IP的创新范围也可以尝试延伸。根据弗若斯特沙利文的数据,除了角色类玩具之外,拼搭产品的范畴还可以扩展至多个类别,包括载具类玩具以及各种情境玩具。

在这些类别中,全球及中国载具类玩具市场的规模在2023年已分别达到967亿元人民币和151亿元人民币,并预计将在2028年增长至1116亿元人民币和205亿元人民币,其年均复合增长率将分别达到2.9%和6.3%。

如今,工具和思路在手,整盘棋如何盘活,布鲁可更多需要展示的就是执行力了。

布鲁可,“谷子经济”里的第二个LABUBU?

随着“谷子经济”在二级市场上火爆出圈,布鲁可应该比以往任何时候都更想获得资本市场的青睐。

当然,机会往往是留给有准备的人。此时的布鲁可手握诸多经典IP,若能进一步优化盈利难和授权IP依赖的问题,就真的到了“万事俱备,只欠东风”的阶段。

因为,拼搭角色类玩具本质上与谷子经济下催热的潮玩、手办、徽章等产品一样,都属于IP衍生而来的二次元周边产品,消费者形成购买动作的背后,核心在于对应IP“人格化”后传递出的文化价值观和一种情绪代偿。

因此,构建与消费者之间深厚的情感纽带,是IP衍生产品获取顾客喜爱的核心所在。加之角色类IP本身具备丰富的内容特质和易于传播的特点,这类产品自然而然地契合了以内容为核心的营销方式。

布鲁可可以凭借角色类IP的独特属性,结合内容导向的互联网营销策略,更有效地触及并维护广泛的消费者群体、粉丝等。

而拼搭角色类玩具在设计精巧的基础上,还附带体验好、高性价比的特性。布鲁可招股书显示,其主流产品价格在人民币9.9元至人民币399元不等,热销产品的价格带为人民币39元。

相较之下,趣味拼搭带来的消费体验有利于进一步强化单一展示特性带来的情绪代偿,而较高的性价比可以推动更多人群参与到玩具收藏的队伍中。

图源来自布鲁可积木公众号

除了情绪代偿,二次元周边产品也可以通过情绪价值的放大来衍生出收藏价值。比如,此前在阿里拍卖的两款Dimmo大娃手办,起拍价1099元,最终成交价高达14万和16万,全球仅此一份的联名木质Molly最终拍卖价更是高达33.35万,堪称“塑料茅台”。

总而言之,布鲁可已经乘上“东风”,未来的成长空间相较以往已经明显放大。在化解持续亏损和单一授权IP依赖的前提下,后续若能如愿上市,布鲁可将有机会成为下一个“泡泡玛特”。

作者:桑榆

来源:港股研究社

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。