京东“失血”466亿:一场豪赌,两种逻辑

3月5日,京东集团交出了2025年的成绩单,数据一出炉就引发市场讨论。

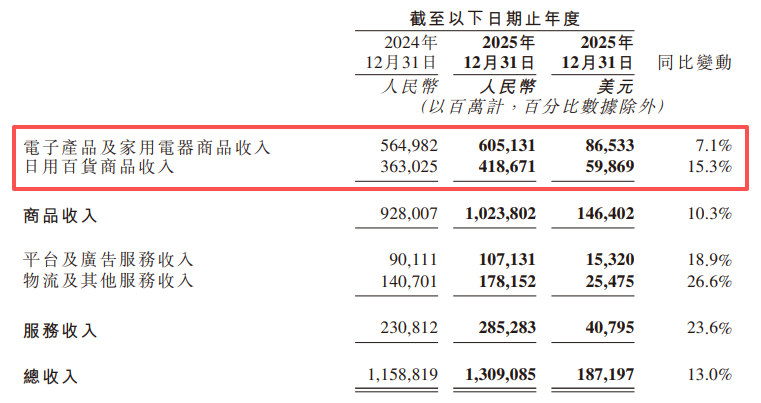

一边是全年收入首次突破1.3万亿元,同比增长13%,核心零售业务经营利润率达4.6%,比上年提升0.6个百分点;另一边是全年净利润196亿元,同比腰斩,第四季度甚至录得27亿元的净亏损。

两组反差明显的数据,把京东推到了舆论中心。

按常理,这种“增收不增利”甚至“增收反亏”的财报,往往会让市场看空。然而,细看财报,给投资者的感觉是“稳了”。随后的股价也说明了市场态度,3月6日,京东大涨近10%。

为什么净利润腰斩,反而让人对京东放心了?

这看似相悖的一幕,是资本市场的逻辑正在发生变化。过去,投资者盯着当期利润,如今却更关心这些钱花在了哪里、能换回什么,继移动互联网辉煌期之后,又一次开始为未来定价。

现金都去哪儿?

在传统财务模型里,净利润腰斩意味着警报拉响。但京东这份财报的特殊之处在于,越细看越觉得这钱花得“值”。466亿元的亏损,更像是京东为下个十年提前支付的“过路费”。

拆解这份财报,能看到京东的两副面孔。

一面是依然稳健的零售基本盘。

2025年,京东商品收入突破1万亿元,同比增长10.3%。在价格战打得最惨烈的3C家电战场,京东守住了城墙,电子产品及家用电器收入同比增长7.1%。更值得玩味的是日用百货品类,全年收入同比增长15.3%,连续五个季度保持双位数增长。京东零售全年经营利润514亿元,同比增长25.1%。

这些高频刚需品类像毛细血管一样,为京东大盘输送着新的增长血液,证明主营业务的造血机能不仅没有衰竭,反而还在增强。

另一面是令人心惊的战略性投入。

全年归母净利润196亿元,较2024年的414亿元腰斩;第四季度甚至录得27亿元的净亏损。如果只看这些数字,很容易得出“京东不行了”的结论。但细究亏损的结构,会发现钱的去向非常清晰。

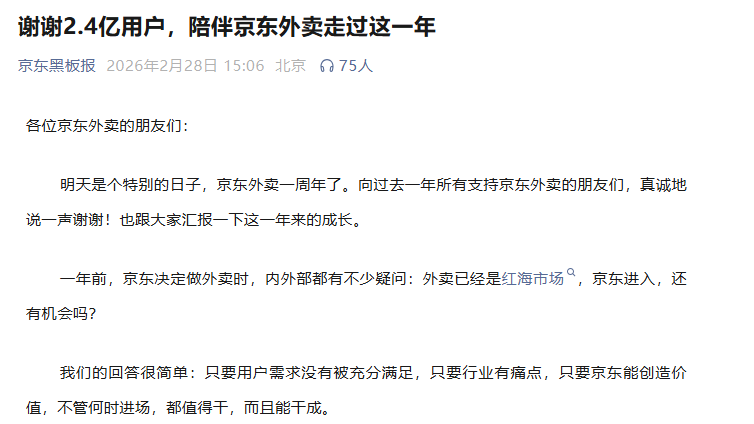

首先是外卖为代表的即时零售业务。

2025年,以京东外卖为首的新业务板块经营亏损达466亿元。这笔钱换来了什么?上线一年,京东外卖获得超过2.4亿用户下单,市场份额超过15%。

其中,相当一部分烧进了外卖补贴和骑手福利里。这是一场错位竞争,京东用全职骑手团队构建差异化履约能力,试图在美团的腹地撕开一道口子。

其次是技术研发的持续加码。

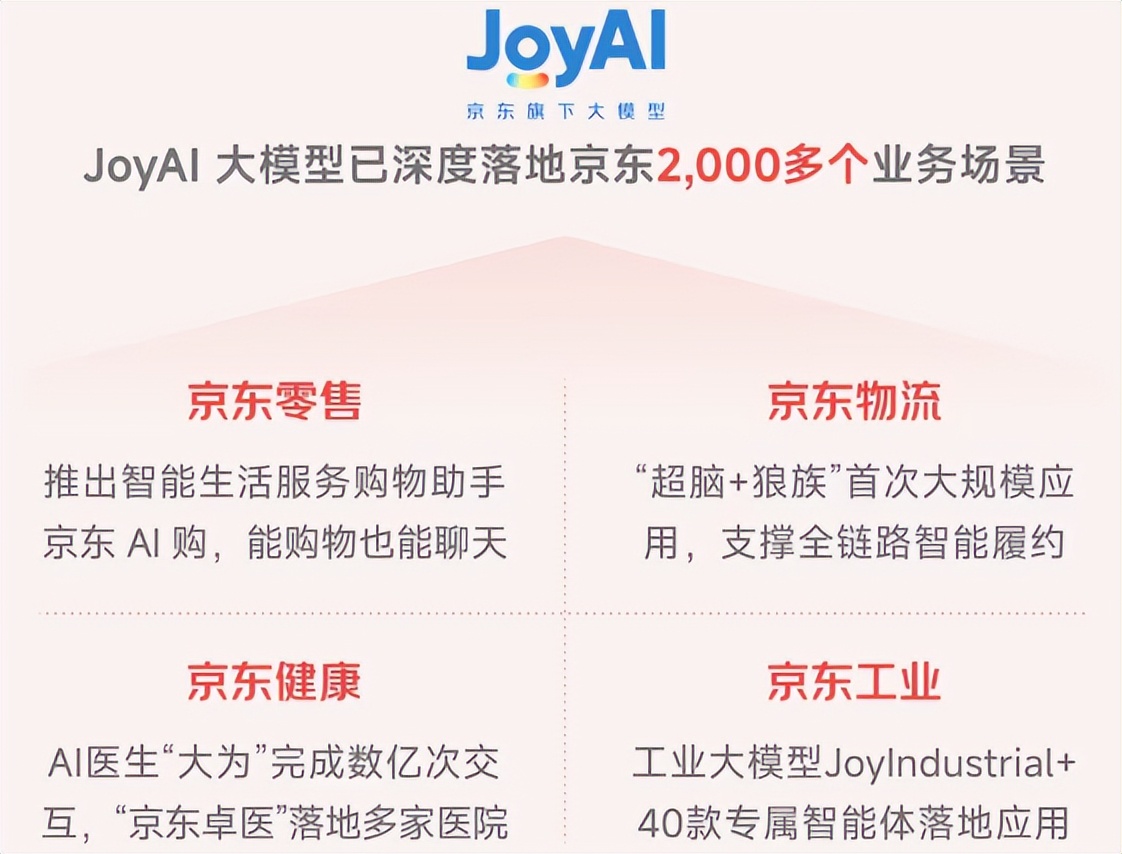

2025年第四季度,京东体系的研发投入同比增长66%,创下历史同期新高。全年研发费用222亿元,同比增长30.5%。这笔钱相当一部分投向了JoyAI大模型。

值得关注的是,京东没有像一些互联网公司那样搞大模型的“军备竞赛”,而是把AI塞进了仓库、客服、供应链预测这些最“重”的地方。

对于这些投入,市场分析师们心照不宣地将此次亏损定义为“健康的增长代价”。他们重新定义了“好财报”的标准:不再盯着每股收益的微薄波动,而是审视这笔巨资投入的质量、方向以及它所能撬动的未来杠杆。

为“重”资产划下边界:亏损的底线与底牌

尽管如此,主动亏损不是一场没有终点的无限游戏。

市场的耐心是有限的,京东必须在2026年的财报中证明,今天的“重”投入已经接近收获期的临界点。

那么,京东的亏损边界在哪里?它又手握哪些底牌?

判断投入产出比的转折点,首先要看外卖业务的“止血”信号。

财报电话会上,京东集团CEO许冉给出了一个关键预期:2026年外卖业务总投入将比2025年有所降低。她同时补充了一句,“当然这取决于外卖市场的竞争态势”。这句话的潜台词是:京东已经做好了准备,如果行业回归理性,烧钱就会收窄;但如果对手继续加码,京东也不会退缩。

这意味着,外卖业务正在从“烧钱换规模”的阶段,逐步向“精细化运营”过渡。

其次,要看安全垫的厚度。

这里的“安全垫”有两个维度。

一个是产业端和国际业务扮演的关键角色。

这一年,除了外卖业务,京东还持续拓展线下服务网络,上线“百亿超市”,京喜自营也为京东带来1.5亿新用户。这些业务承担的是“获客入口”的功能,与主站用户形成互补,而非当下的利润负担。

国际业务同样如此,京东在欧洲的全品类电商平台JOYBUY将于2026年3月正式上线,海外仓覆盖全球25个国家。CFO单甦在电话会中明确,国际业务将按节奏逐步增加投入,规模保持可控,公司会坚守严格的投入纪律。

另一个安全垫是现金流。

尽管净利润减少,但京东现金储备保持在健康水平。这是支撑战略投入的“弹药库”,也是京东敢于在当下大手笔投入的底气所在。截至2025年12月31日,公司现金及现金等价物、受限制现金及短期投资总计人民币2254亿元(322亿美元)。

值得一提的是,京东对投入有着很清醒的思考,战略思维是最后一道底线。

现阶段的大手笔投入是必要的。互联网行业告别野蛮生长,电商步入存量博弈的深水区,京东选择用一种看似决绝的方式去换取一张通往下一场竞赛的入场券。

但与此同时,要看到财报背后,京东的战略投入方向不只是外卖、线下等生意场景,还有AI与供应链。

这是一次关乎生存范式的战略转向,从追求规模增长的“流量思维”,彻底转向押注效率革命的“供应链思维”。

外卖、门店只是入口,真正的棋局在更深处。

超级供应链的“乘数效应”

市场还在为京东的“高投入”争论不休时,京东已经悄然把目光放在了另一个维度。

2025年四季度,京东体系的技术研发投入同比增长66%,创下历史同期新高。

这笔钱投向的是仓储、客服、供应链预测这些最“重”的地方。

京东的选择很明确:不做大模型的“军备竞赛”,而是用AI把产业重做一遍。刘强东在多年前就说过,京东能走到今天靠的是成本、效率和体验。

这句话放在今天依然适用,只是“效率”的定义正在被AI重写。

2025年,京东库存周转天数进一步缩短至30天左右,对于一家管理着超1000万种商品的零售平台来说,这是一个惊人的数字。履约成本占收入的比例持续优化,背后是AI对供应链全链路的渗透,从仓储机器人的调度到需求预测的算法,从智能客服到数字人直播,JoyAI大模型已经深度融入超过2000个业务场景。

在内部,AI驱动的效率提升直接转化为利润空间的释放。京东零售的经营利润率从4.0%提升至4.6%。京东找到了“向技术要毛利”的能力,可以在不牺牲服务品质的前提下,通过AI降低运营损耗。

在外部,京东把这种能力开放给商家。截至2025年四季度末,京东数字人服务商家数量突破5万家,全年累计带动GMV突破235亿元。这种B端粘性,远比流量的采买更牢固。

显然,这种供应链渗透正在释放“乘数效应”。对此,许冉在2025年京东全球科技探索者大会上提出过一个公式:“AI价值=模型×体验×产业厚度的平方”。

这个公式的潜台词是:AI的价值取决于它嵌入产业的深度。

京东的“产业厚度”是什么?

是1600个库房,是覆盖全国的仓配网络,是超过40万一线员工,是20年积累的供应链能力。当JoyAI嵌入这套体系,它就不是一个悬浮在云端的“大模型”,而是能真正改变成本结构的“生产工具”。

继Meta收购Manus、阿里千问战略重心转向商业化之后,京东这份财报再次重申了AI产业落地的重要性。

也许,2026年,是平台型企业在AI时代战略转折的一年,也是资本市场投资风格的拐点。投资者从迷恋短期利润的“短期主义”,转向押注长期壁垒的“长期主义”。

展望一下,京东提出在未来三年持续投入,带动形成万亿规模的人工智能生态。这个目标的成败,将决定京东在智能经济新形态下的位置,是凭借供应链+AI的双重壁垒实现腾飞,还是在高昂的投入中艰难着陆。

至少从目前看,市场愿意给京东回答这个问题的时间。

来源:港股研究社

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。