赛轮轮胎:汽车细分领域龙头,估值10倍左右,上涨空间超45%

投资要点:

1、连续三年跻身美国《轮胎商业》世界20强;

2、治理改善叠加行业景气,近两年盈利水平大幅提高;

3、国内外竞争格局持续优化,国内轮胎龙头迎来机遇;

4、研发突破垄断,公司品牌溢价潜力大;

4、乐观目标价8.28元,上涨空间45%以上。

相关标的: 赛轮轮胎(601058)

一、连续三年跻身美国《轮胎商业》世界20强

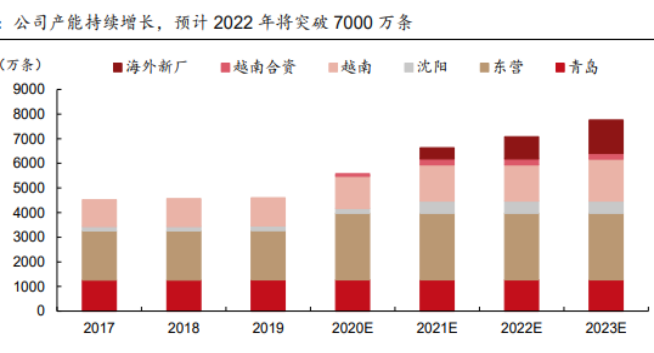

2019年公司销售额排名世界第17,在国内大陆企业排名位列第三,连续三年跻身美国《轮胎商业》世界20强。2021年公司将建设海外第2家工厂(预计一期产能为350万条半钢胎+100万条全钢胎)。随着在建产能的陆续投产,预计公司到2022年将拥有全钢胎1380万条/年、半钢胎5700万条/年以及非公路轮胎11万吨/年的产能,3年内产能有望提升50%-60%。公司产能的稳步提升将为产销量的增长提供重要保障,对公司业绩将产生显著的正向影响。

二、治理改善叠加行业景气,近两年盈利水平大幅提高

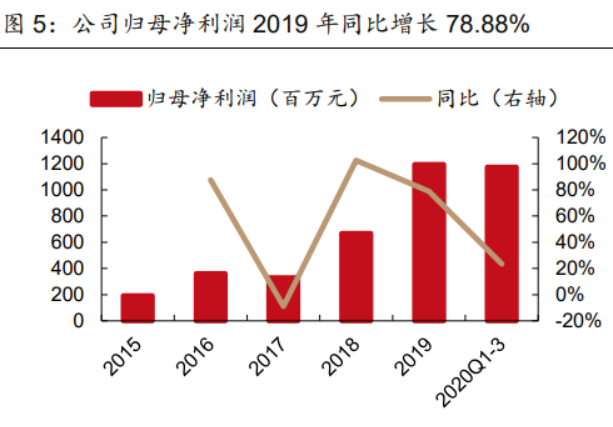

2019年公司实现营收151.28亿元,同比增长10.55%;实现归母净利润11.95亿元,同比增长78.88%。近两年公司盈利水平大幅提高,是国内增长最快的轮胎企业之一。公司归母净利润从2017年的3.30亿,到2018年的6.68亿(同比+102.53%),增长到2019年的11.95亿(同比+78.88%),到2020年前三季度再次同比增长23.4%,西部证券认为,这是公司治理改善叠加行业利润向好双重作用的结果。

三、国内外竞争格局持续优化,国内轮胎龙头迎来机遇

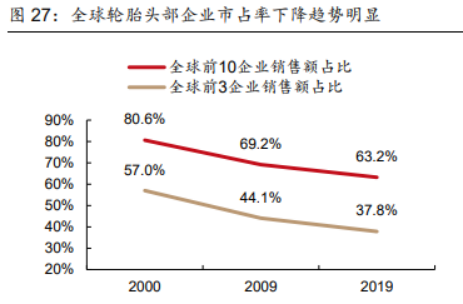

高集中度曾是世界轮胎工业发展历史的重要趋势之一,但随着中国等国家三四线轮胎品牌的崛起,国际第一、二梯队品牌的市占率已有下滑趋势。据统计,行业CR3从2000年的57.0%下降至2019年的37.8%,行业CR10从2000年的80.6%下降至2019年的63.2%。

2020上半年,与海外轮胎企业纷纷出现大幅亏损形成鲜明对比的是,国内疫情控制较好需求提振,头部企业开工复苏较快,国内头部轮胎企业2020上半年和前三季度均实现了较好的利润增长。国内头部轮胎企业击穿海外轮胎企业脆弱的生产组织和成本防线,持续提高全球市占率。

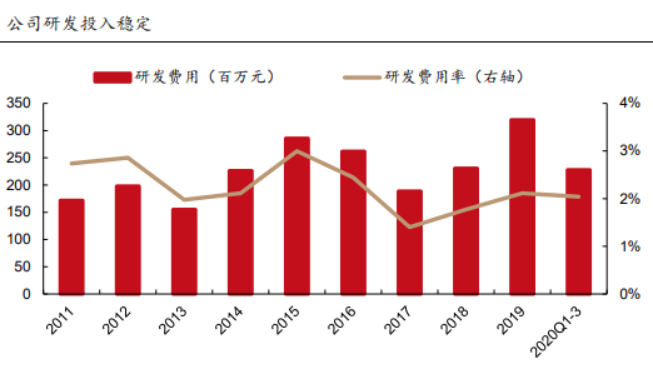

四、研发突破垄断,公司品牌溢价潜力大

公司始终精耕细作,专注品质与技术的双重打造。近年来公司始终保持稳定的研发投入,2019年研发费用达3.2亿元,同比增加38.7%。2020年前三季度公司共计支出研发费用2.28亿元,研发费用率稳定在2%以上。“液体黄金”技术使公司轮胎性能达到世界顶级水平,具备较高的技术壁垒;人工智能技术的引入使公司在技术研发层面进一步树立领先地位。公司研发创新项目的落地将持续提高行业影响力,未来公司品牌溢价潜力巨大。此外,公司非公路轮胎和巨型轮胎业务突破欧美垄断,有望成为公司新的盈利增长点。

五、乐观目标价8.28元,上涨空间45%以上

信达证券认为,赛轮轮胎全钢胎一直保持高开工率,全钢胎持续处于供不应求的状态。尤其是公司沈阳全钢胎工厂,2016-2019年平均开工率97%,2019年开工率100%。从沈阳工厂目前190万条/年全钢胎来看,2019年,沈阳工厂实现净利润2.16亿元,认为随着330万条/年全钢胎投产,如果开工率达到100%,预计可以实现3亿元净利润。

西部证券表示,预计赛轮轮胎2020/2021/2022年归母净利14.49/18.52/22.51亿元,对应每股收益为0.54/0.69/0.83元,给予公司2021年12倍目标PE,对应目标价8.28元,首次覆盖,给予“密切关注”评级。

潜在风险:项目建设落后预期;工程机械、重卡需求下滑;原材料价格大幅波动。

免责声明:以上内容不推荐股票,不构成投资建议,据此操作风险自担,股市有风险入市需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。