国内创新药行业还有10倍空间,龙头药企达到爆发性增长的临界点

小丰基金2020年度总结

以下文字取自2020年小丰基金的年度总结。这些内容来自今年12月的直播。但当时直播对象是仅限合格投资人。我省去了和基金相关的内容,同时重新写了一个精炼的文字版。

一、中国创新药

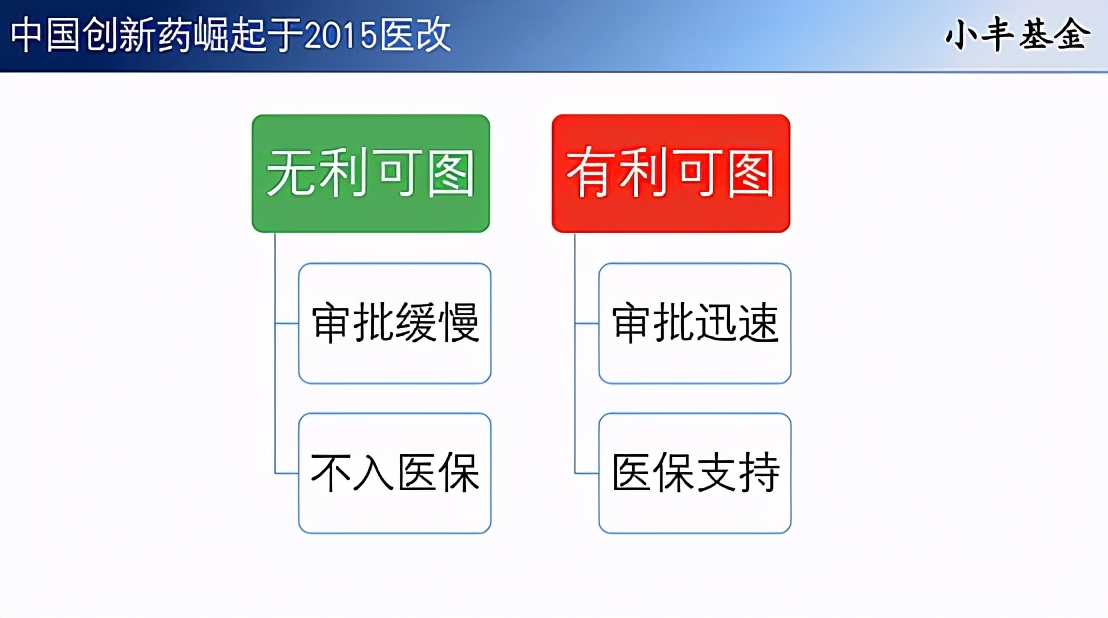

天下熙熙皆为利来,天下攘攘皆为利往。中国在2015之前基本没有创新药行业。可以总结各种原因,但到最后所有因素都指向一个本质:无利可图。在过去中国创新药的审批是非常缓慢的。申请一个临床有时都会消耗1-2年。药物是有时间价值的,一款新药上市以后,或许8年以后就有下一代更新更好的药物来竞争。如果审批就耽误4-5年,那么新药的商业价值就变得非常小,研发效率就永远不可能高。另外就是医保在过去是不支持新药的,这是一个纯自费的领域。高昂的价格也阻碍着药品渗透。

2015年的医改最核心一步就是大幅度提升审批效率。比如临床审批变为到时间自动批准,国外大型临床只要包含足够的中国人就能直接在中国申报上市而无需重新做国内临床。上市审批也增加突破性疗法认证,优先审批等加速措施。创新药上市速度大增,商业价值大增。并且医保也开始支持创新,通过医保谈判来动态纳入创新药。只要药企愿意定价到一个中国能承受的支付能力,那么这些药物就都有机会进入医保从而渗透率大增,高速放量。这些改革措施释放了活力,让这个产业变得有利可图。

目前中国创新药行业已经进入了良性循环,飞轮越转越快。政策改革支持下,行业变得有利可图。资本在2015年以后就疯狂涌入创新药行业。土壤肥沃以后海外人才开始大面积回国创业。我们现在熟悉的信达,百济,康方,荣昌,复宏汉霖等等企业均为海龟人才创立。这些人才的回归叠加资本的全力支持,带来了技术突破。目前中国企业已经掌握小分子和抗体的技术,能做出高质量的小分子和抗体药物。

这些突破带来的是产业和人民的双赢,打破了外资垄断高端药品。以前外资垄断新药的时候,以抗癌药为例,一个病人实际支付大致是2万左右一个月。而国产竞争到来之后价格基数直接变为每月1万左右,如果想纳入医保则需要进一步降价。以今年最新的医保谈判为例,恒瑞的PD1价格为年化5-7万,叠加医保支付70%,大幅度降低病人的负担。在医保支持下,或许明年就会出现本土上市2年就卖成超过10亿美元的重磅,一个在全世界范围都算超高速爬坡的壮举。而且即使用原研药的病人也是受益。迫于国产激烈的竞争,原研药也开始大幅度降价,现在很多时候国内原研药是全球最低价格。

二、创新药的商业模式

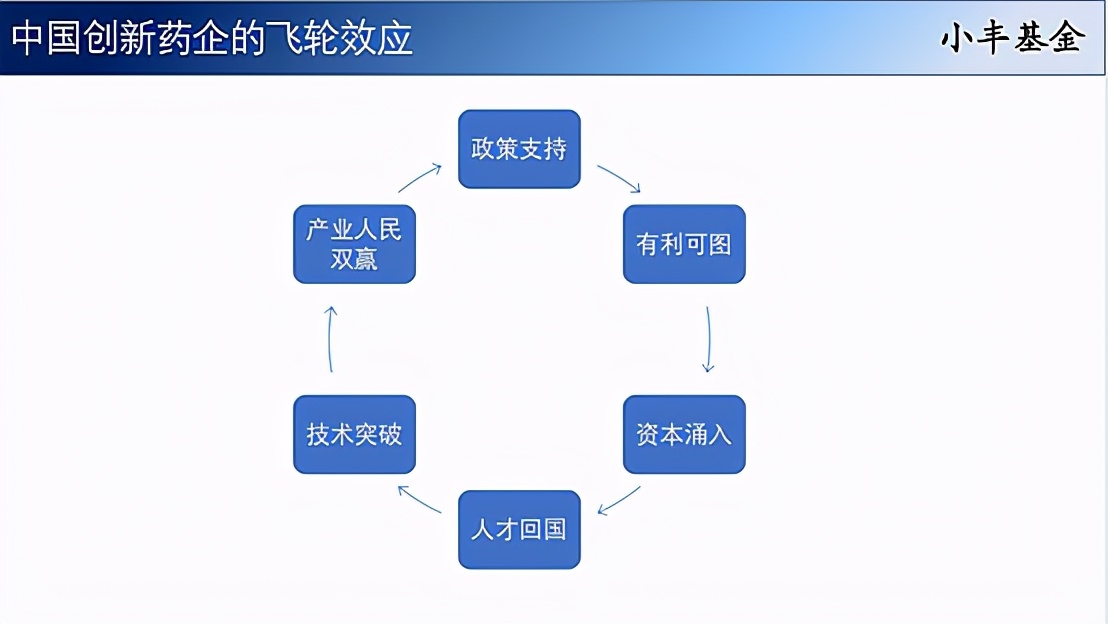

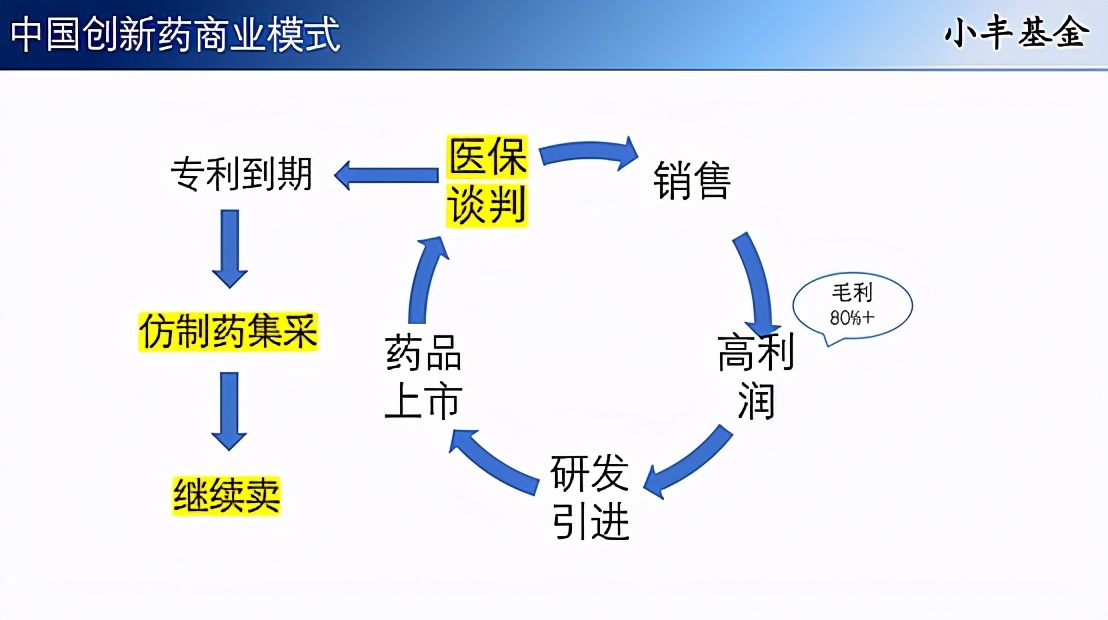

创新药商业模式为销售高毛利药物,在海外能达到90%以上,国内目前则大致为80%。这些利润投入研发,并且配合并购和引进项目。研发出的药物上市享有专利保护,进行销售进入循环。专利到期的药物退出这个循环,在海外是专利悬崖,价格暴跌剩下一个残值。国内则是仿制药集采。这个商业模式中国和海外最大的差异是新药上市以后海外在专利保护期无需降价而国内想进入医保需要进入医保谈判,这时候必须大幅度降价才有机会进医保。

一个常见的错误理解是混淆仿制药集采和新药医保谈判。集采是带量采购,规定医院必须先用完中标药物的量。也就是说丢标的企业直接失去整个地区的院内市场。而医保谈判只是决定是否纳入医保。这并不强制医生使用哪种药品。事实上去年的医保谈判成功率低于50%,也就是有超过半数的厂家决定不降价不进医保,继续卖自费市场。

三、中国医药行业的空间

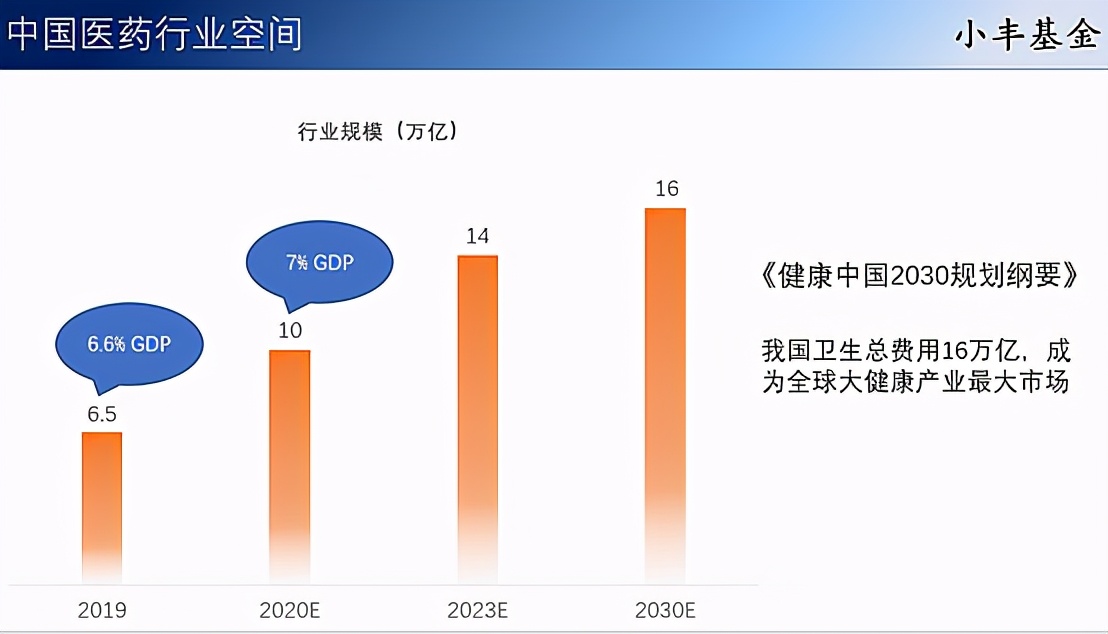

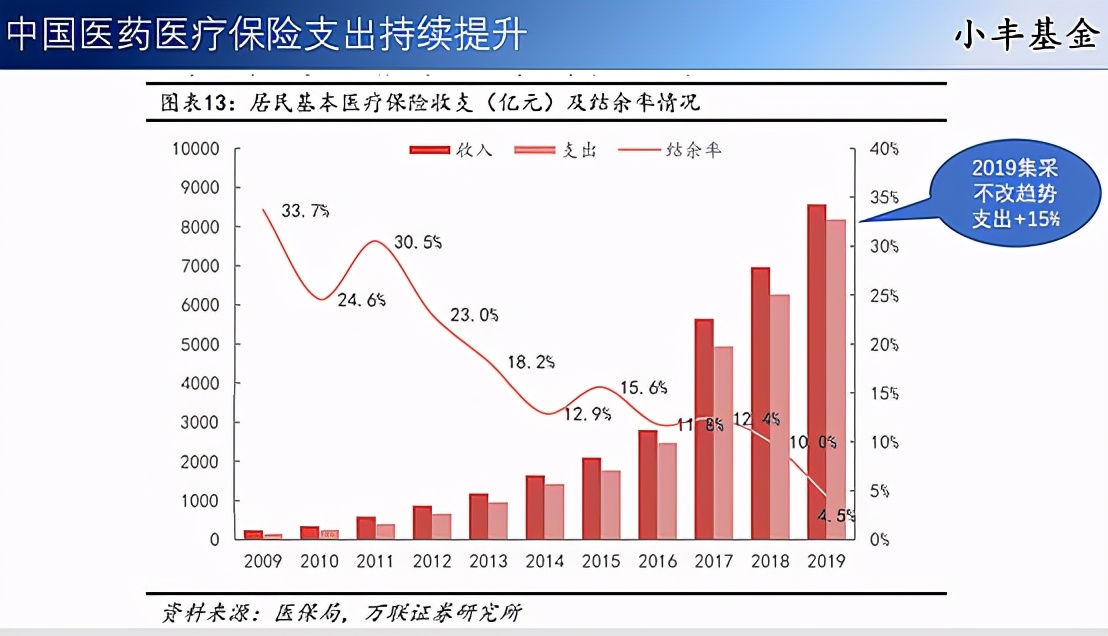

根据《健康中国2030规划纲要》,规划我们到2030要达到16万亿的规模,成为全球大健康产业最大市场。这个是政府远期规划。从实际数据可以看到今年在各种降价声中,医药支出是高速增长,并且占比GDP比率也从6.6%提升到7%。居民医保支出也是持续增长,2019对比2018增长15%,即使2018开始了仿制药集采。从这图可以看出医保的支出是跟随医保收入。随着结余率开始下降,未来可以预期医保支出会随着人均GDP而持续增长。

这里你就可以看出一个“大势”:总量增长,仿制药因为集采占比会下降,创新药占比提升。在美国仿制药市场份额只有10%,原研药90%。中国目前创新药占比极低,未来有望超过50%的占比。也就是在一个总量增长的大行业,这个细分创新药行业还能有10倍的市场份额提升空间。所以未来多年创新药这个行业增速会非常快。行业年化增速超20%保持10年没问题。这里面一定有大量投资机会。

四、中国制药中生物制药的细分板块

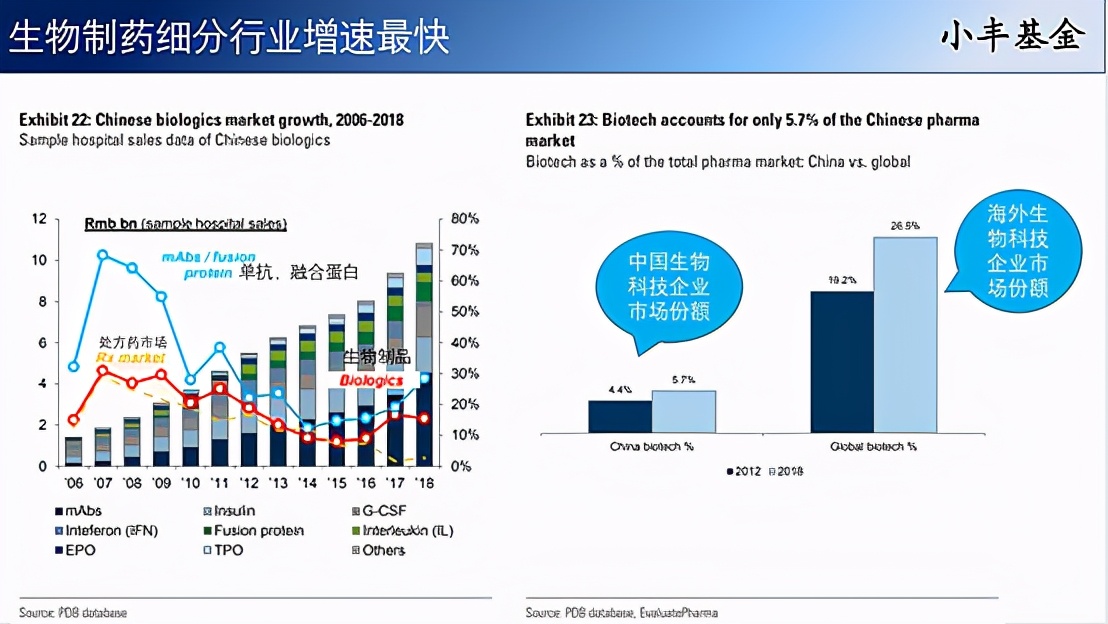

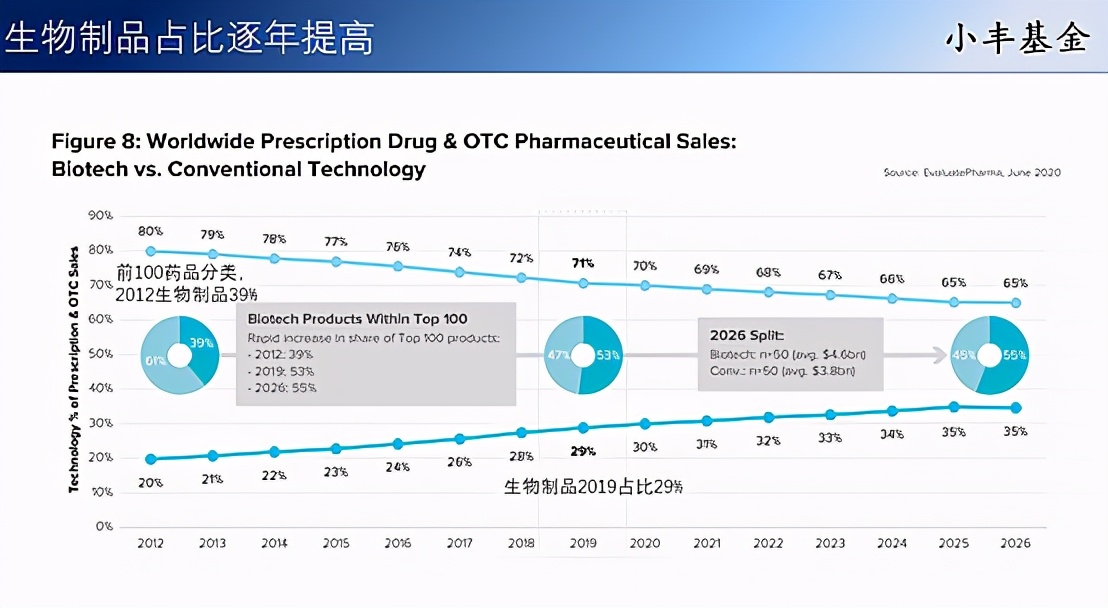

从2006-2018药品销售来看。全处方药市场增速已经越来越低,越来越靠近GDP增速。全行业20%增速的时代已经一去不复返。但单抗和融合蛋白这个创新药密集的细分领域在2018年有30%的增长而且还在加速。实际的销售数据也在表明产业正在进行快速的结构性调整,生物制品份额快速提升。

在海外生物科技公司的市场份额在2018年为26.5%,而中国仅为5.7%。未来生物科技公司份额会大幅度提高。

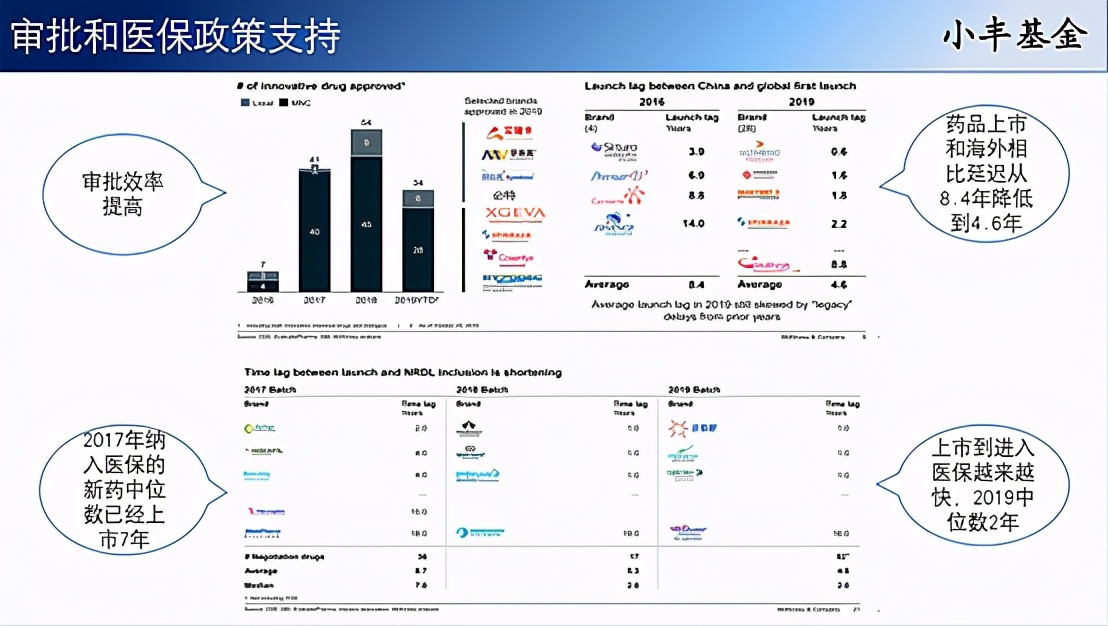

创新药份额的提升来自于审批效率的提高和医保的支持。在2016年中国只获批了7个新药,3个国产,4个进口药。而到了2018获批药物数量增长为54个。海外药品进入中国速度也从2016年的延迟8.4年进步为4.6年。因为医药改革其中一项就是海外注册临床如果纳入足够的中国区病人,就可以直接在国内申报而无需单独重新做国内临床。

同时新药纳入医保的速度已经越来越快,在2019新药中位数上市2年即可纳入医保。才结束的2020年12月医保谈判里面有很多产品直接就是今年才获批的。可以看出医保把仿制药集采节约的资金投入到了创新药领域。多维度的数据都指向一个结论:制药产业结构性调整,腾笼换鸟。

五、中国创新的技术突破

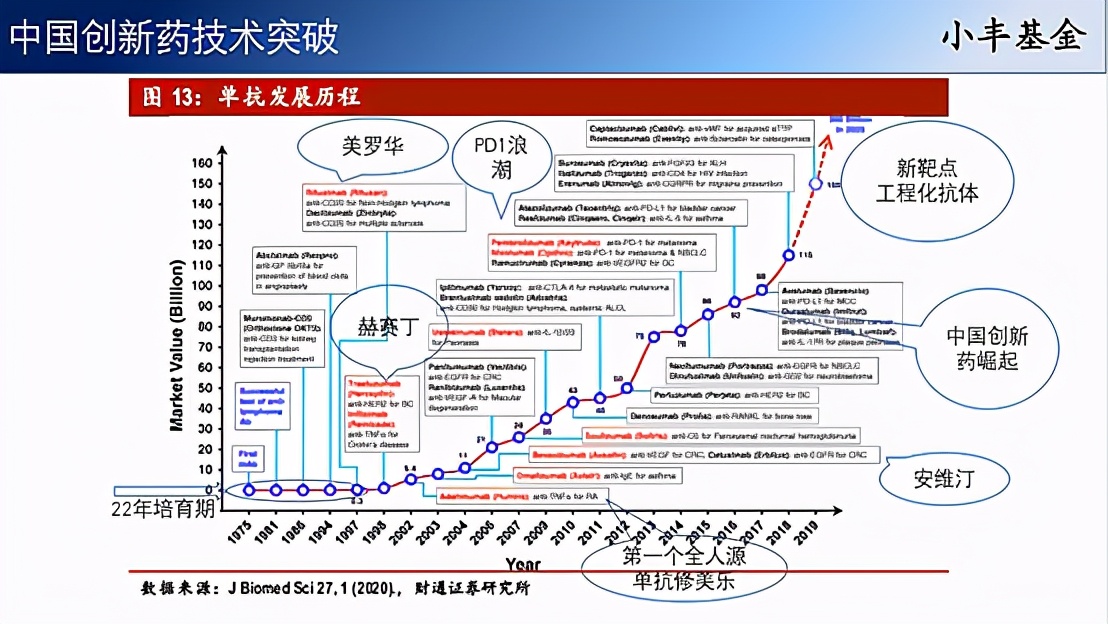

目前海外最主流的技术是小分子和抗体。还有一些基因层面的新科技目前还在培育阶段。这图是抗体技术的历史节点。从1975年提出抗体概念到1997-1998年基因泰克(后被罗氏收购)的2个款重磅新药美罗华和赫赛丁横空出世一共走过了22年培育期。这2款药物销售峰值都超过了每年70亿美元的惊人数字,是名副其实的超级重磅药物。和后来2004年上市的安维汀加起来俗称“罗氏三剑客”在专利期内每年贡献200亿美元的销售,塑造了现在的罗氏集团。

爆款的出现预示着技术的成熟和资本的大量涌入。后来抗体爆款频频出现。2003年全球第一个全人源单抗修美乐则到今天还占据着“药王”地位,一年销售接近200亿美元这个天文数字。算上90%以上的毛利率,一年的毛利能超过大部分中国药企的市值。到2014年跨时代几十年一遇的广谱抗癌药物PD1上市,几年以后默克的PD1药物Keytruda会成为超越200亿美元年销售额的新药王创造历史。

中国的改革起步于2015年,技术的突破就是大规模掌握了做抗体药物的技术,而这技术未来多年都会是主流路线之一。技术突破产生药物,药物销售继续投入研发形成循环,已经形成了非常好的良性循环。国内创新药行业已经达到了爆发性增长的临界点,同时也是龙头企业国际化的临界点。

未来全球抗体销售还会高速成长。驱动力为新靶点药物和工程化抗体也就是ADC和双抗。这些工程化抗体能大幅度提升药效,能深度挖掘成熟老靶点,做出的下一代药物。

六、全球的处方药市场预测

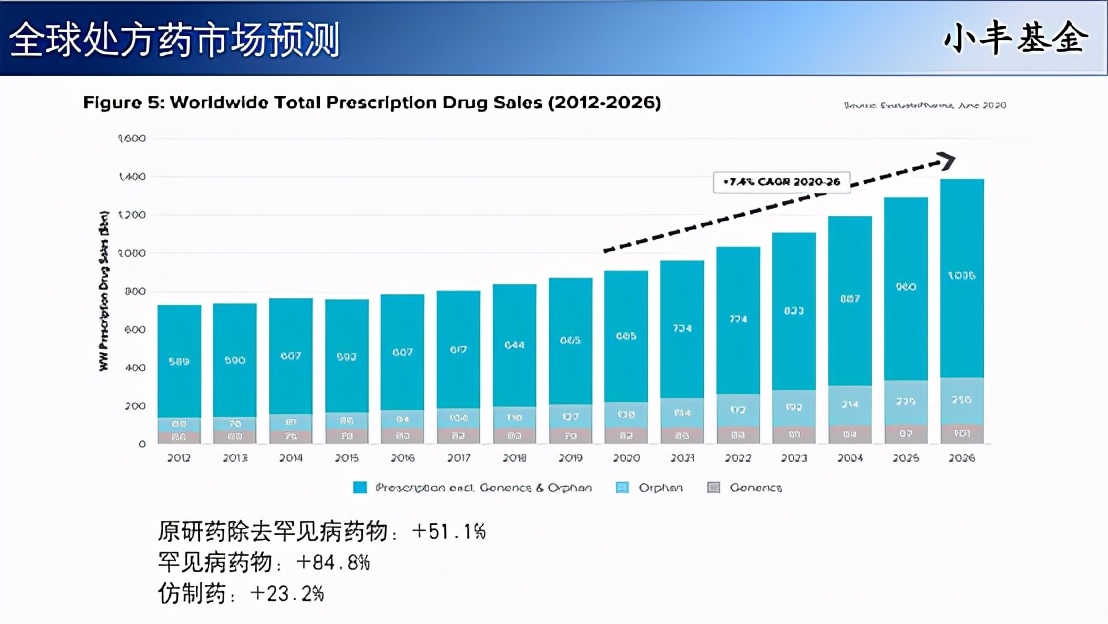

全球处方药2020-2026预计年化增速7.4%。分类别原研药除去罕见药增长51.1%。罕见病药物增长84.8%,仿制药只有23.2%增长。可以看见原研药是加速度增长,从过去的2-5%的增速提升到了6-8%。这高于发达国家GDP增速。

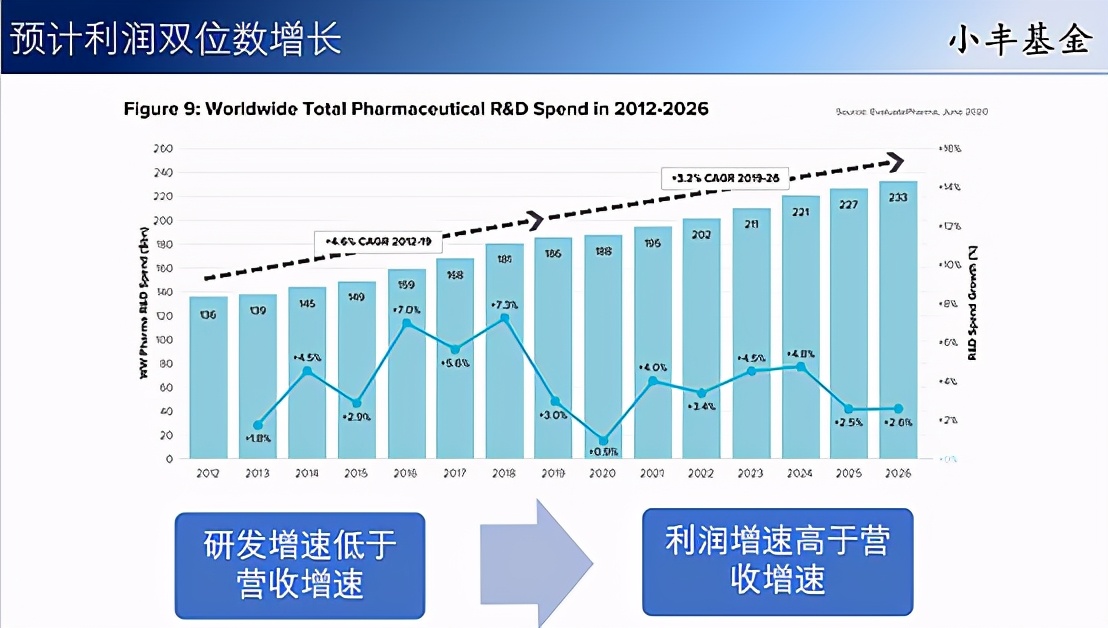

全球2019-2026研发投入增速年化3.2%,这低于营收增速,所以利润增速会高于营收增速。同时大药企每年大量回购注销股票,降低股本会进一步提升每股收益。

2019生物制品占比29%。未来预期会进一步提升到35%。但看前100重磅药物,在19年52%超过半数已经是生物制品,未来这个比例还会慢慢扩大。

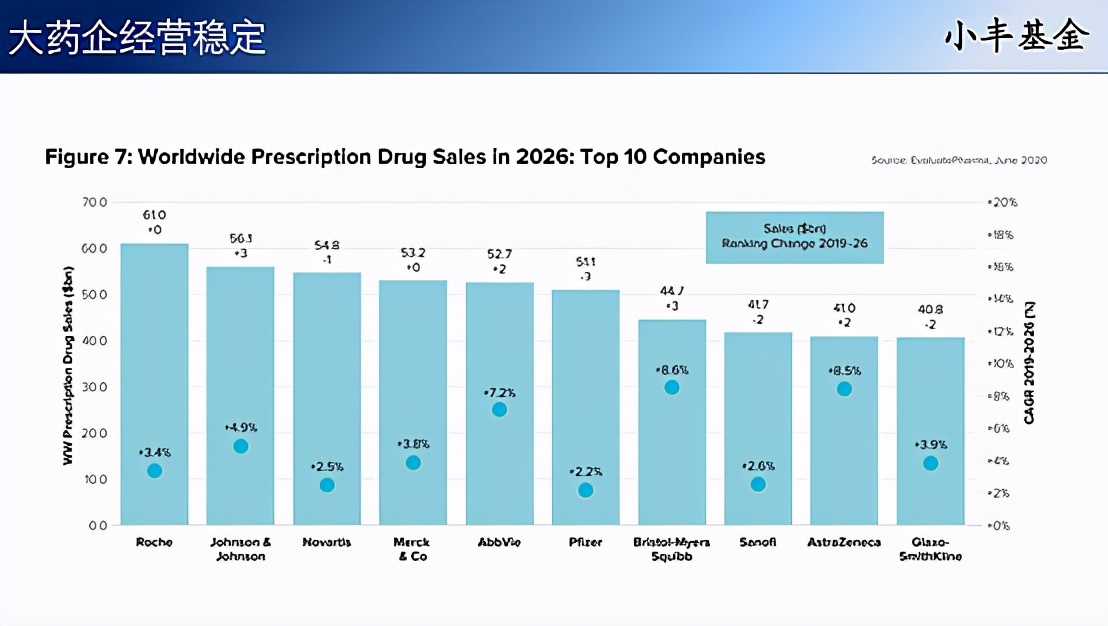

海外大药企经营稳定,预期都是营收正增长。这些企业是标准的蓝筹防御股。股市有时会出现系统性危机,最近的一次就是今年3月疫情。当这些稳定大企业股价暴跌的时候就是确定性极强的机会。虽然弹性不如小企业,但是确定性类似必胜。因为药品具有刚需属性,这些企业经营利润一年100-200亿美元,低负债。抛开这种特殊情况,大药企就是优质防御股。

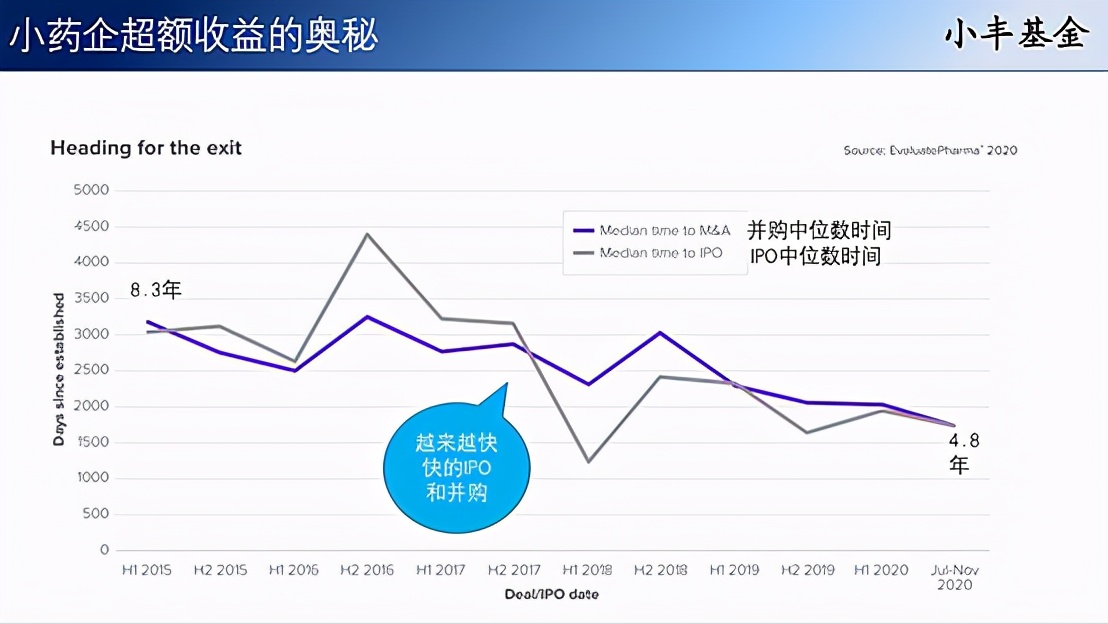

过去10年海外小药企的收益高于大药企。其中我认为最核心的一点是并购节奏越来越快。在2015年初创药企上市到被收购中位8.3年,而到了今年这个数字已经下降到了4.8年。IPO也同步提速,从企业成立到上市也下降到4.8年。

并购一直是制药行业最快释放价值的途径。大药企有并购的需求来更新产品组合和维持增长,可以是直接买营收,买在研项目填充管辖,买新的技术平台来布局未来。通常这些并购都有非常高的溢价。比如今年吉利德210亿收购IMMU。按照当时股价,直接溢价100%释放价值。预计2021年药企并购总弹药为1.47万亿美元。明年并购金额或许会达到2500亿美元以上。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。