国诚投资:政策护航,关注厨电和白电龙头估值修复

国内&国外:

南京在此前实施二手房交易退税优惠和下调公积金贷款利率政策基础上,进一步放宽限购政策,南京作为强二线城市,此次限购政策的大幅宽松,彰显了政策托底的力度和决心,对地产后周期的家电板块,特别是厨电和白电子行业的估值修复提供了较强的情绪面支撑。2)美国贸易代表办公室将在3月28日宣布的关税豁免延长至2023年9月30日,共涉及352项产品,包含吸尘器、扫地机器人、空气炸锅、空气净化器等小家电产品。此次延长关税豁免,将直接减少部分企业的关税支出,释放利润弹性。

行业细分梳理:

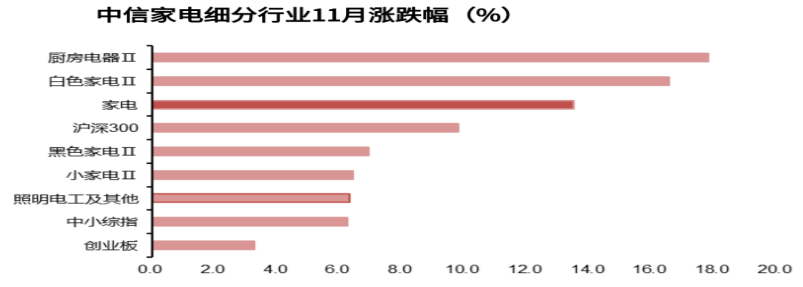

白电:11月行业景气度走弱,但龙头业绩稳健度高,建议超配。(1)国内:11月空调行业内销出货同比-6%,其中格力/美的内销出货同比-14%/-13%,空调销售进入淡季+疫情反复延缓需求释放。价格方面,11月格力/美的线上均价同比+5%/+16%,线下均价同比+7%/+16%,空调三巨头的利润诉求强于往年。冰洗的国内景气度分化,10月冰箱/洗衣机行业内销出货同比为+5%/-12%,国内均价的上涨趋势放缓。(2)海外:白电出口未见起色,11月空调行业出口同比+1%,10月冰箱/洗衣机出口同比-41%/-1%,预计海外耐用品去库会在23Q2基本完成。整体来看,11月受制于疫情散发,白电行业景气度环比走弱。但考虑到白电龙头的业绩稳健度依然较高,以及当前白电估值(尤其是格力和美的)仅反映公司业绩长期0增长的预期,我们依然建议超配白电。

大厨电(标配):基本面仍在筑底,关注地产销售改善带来的估值弹性。11月油烟机行业全渠道零售额同比-23%,受地产不景气影响仍处于筑底态势,同期油烟机线上/线下价格同比+1%/+6%,线下的竞争格局和价格稳定性高。11月集成灶行业全渠道零售额同比-13%呈现下降态势,原因包括地产销售不振+去年渠道快速扩张+三四线居民消费力下降。推荐老板电器,建议关注亿田智能、火星人,尤其关注地产政策及数据改善对其带来的估值弹性。

厨房小家电(超配):双十一带动行业复苏,疫后复苏预期加强,建议超配。行业增长回暖且受益于“双十一”促销,10-11月厨房小家电行业线上销售额同比+7%,小熊表现相对突出,公司推进高端化战略转型,客单价提升明显;苏泊尔线上渠道改革效果显著,在经济下行期刚需产品销售稳定,增速放缓主因基数效应。另一方面,美的战略性收缩低毛利的小家电品类;九阳破壁机量价表现较弱。疫情措施优化后全国正经历疫后康复的消费回补,建议关注可选消费复苏的实际进度以及市场预期。

清洁电器(标配):双十一景气度提升,看好行业长期增长潜力。扫地机方面,双十一拉动需求,龙头销量增速回升。10-11月扫地机行业线上销售额同比+15%,相比前三季度有所回升。追觅依然保持很高的增长,预计2023年扫地机龙头的净利率有望触底回升,原因在于追觅的盈利诉求会逐渐变强。扫地机龙头在海外(尤其是欧洲)也正面临可选品类的挤出效应。洗地机方面,10-11月洗地机行业销售额同比+23%,其中添可销售额同比+5%,龙头增速慢于行业,竞争格局趋于分散。10-11月添可销量同比28%,相比第三季度的负增长明显好转,双十一促销作用显现。考虑到相关股票估值已经较低,同时清洁电器赛道的长期增长潜力仍然较高。

建议策略方向:

建议关注三个方向:(1)基本面稳定以及配置价值高的大家电龙头;(2)疫情措施优化后可选消费品有望经历疫后复苏,厨房小家电板块的配置价值提升等相关标的;(3)新兴家电中具备长期增长确定性的清洁品类等相关标的。

相关个股:

苏泊尔(002032):专注于炊具及厨房小家电产品,炊具业务市场份额稳居市场第一。公司 22 年前三季度实现收入 149.81 亿元,同比下滑 4.37% ,归母净利润 13.09 亿元,同比增长5.47% 。公司内销发展稳健,在清洁电器领域加大布局,持续进行品类拓展。

小熊电器(002959):前三季度实现营收27亿/+14.1%,归母净利润2.4亿/+27.2%,扣非归母净利润2.4亿/+40.5%。公司推进精品战略,单品效率提升,同时发力生活电器、母婴等新兴品类和传统刚需品类,收入维持较高速增长,利润大幅改善。

“以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习”

参考文献:2022年12月29日 光大证券 家用电器2022年11月月报:白电景气边际走弱,双11大促拉动可选品销售

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。