张勇“回锅”CEO,海底捞的天花板能打破吗?

作者|深水财经社 纳兰

现在的老板真是操碎了心,从老干妈陶华碧到海底捞的张勇,随时都要准备回来救场。

1月13日晚,海底捞(6862.HK)发布人事任免的公告,创始人张勇时隔近四年重新出山,再度执掌CEO帅印。

同时海底捞的董事会也迎来大调整,四位内部培养的年轻女高管新晋执行董事,原CEO苟轶群等三人则辞任相关职务但继续留任核心岗位。

现在海底捞是创始人张勇董事会主席和CEO一肩挑,多位老将转至中台负责内部管理流程,而一批少壮派高管则负责市场一线冲锋陷阵。

海底捞为何在此时推动管理层大洗牌?可能既有创始人“救火”的紧迫感,也藏着培养年轻梯队的长远考量,也可能预示着公司在战略方向上将发生重大变化,未来餐饮业态上如果不能创新,海底捞这个国内火锅第一招牌就很难站得稳了。

创始人“回锅”,管理层“大换血”

根据公告,上述高管人事变动从1月13日起正式生效,在所有人事调整方案里,最受关注的就是张勇的回归。

要知道,自2022年3月卸任CEO后,张勇虽一直担任董事会主席,似乎是已经淡出经营一线,公司大事均交由职业经理人。

但是这四年间,海底捞换了两任CEO,从杨利娟推行“啄木鸟计划”止损,到苟轶群主导“红石榴计划”孵化新品牌,如今创始人重新披挂上阵,说明公司在战略执行层面出现不少问题,至少并不是让张勇特别满意。

张勇出生于1971年,内部人士透露,员工们都亲切叫张勇“张大哥”,他的号召力能快速凝聚资源,打通内部各部分和体系之间的关节点。

原管理层的变动也很有看点,这几个人也并没有离职。原CEO苟轶群辞任后,转而负责集团管理流程的智能化和自动化规划,专攻智能中台建设;原执行董事宋青继续担任产品委员会主任,聚焦产品创新;高洁也卸任执行董事但留任集团内部。

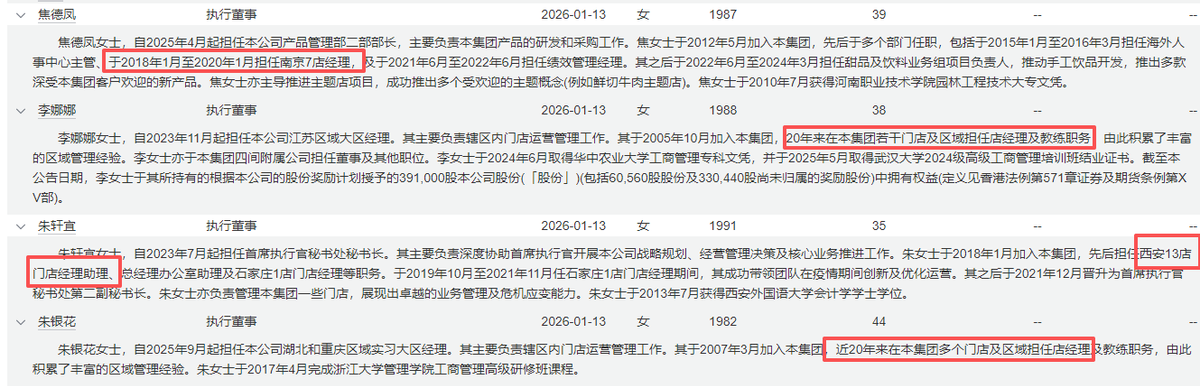

新生代高管均为服务员出身

公司管理层也迎来

深水财经社观察到,这四位新生代高管全部都是从海底捞一线门店服务员出身,没有一个是从外面挖过来的“空降兵”。

其中资历最老的李娜娜出生于1988年,2005年就加入了海底捞,从门店经理助理一路做到江苏大区经理,其实经理助理其实也属于服务员;最年轻的朱轩宜也早在2018年入职,如今担任首席执行官秘书处秘书长。

她们的履历覆盖区域运营、供应链、战略支持等关键板块,都属于公司从市场一线一步步提拔上来的。

从巅峰滑落,海底捞遭遇瓶颈期

自2018年上市以来,海底捞曾一度是餐饮圈的顶流,并以风格鲜明得“海底捞式”服务成为国内火锅餐饮第一品牌。

我们回顾下往年数据看到,海底捞营收从2018年的169.69亿一路飙升,2021年突破410亿大关,到2024年营收跃升至427.55亿。

可风光背后,这家火锅巨头的麻烦接踵而至,其最大的问题就是规模扩张带来的效率和效益的下滑。

从明面上看,海底捞的问题首先表现在盈利能力的下降上。公司上市后首次下滑是2021年,当年净亏损41.63亿,2022年净利润也只有13.74亿,不过由于这两年正值新冠疫情带来的餐饮业的冲击,所以属于非正常时期。

2023年开始走出疫情时期后,海底捞的营收和净利润迅速大幅回升,到2024年净利润达到47.08亿历史巅峰时期,但是从现金流上看,当年经营现金流净额只有76.34亿,已经较2023年下滑了近14亿,这也成为2025年业绩下滑的前奏。

从经营的细节上看,最核心的问题当属翻台率的下降。翻台率是火锅生意的生命线,海底捞曾创下5次/天的巅峰纪录,2021年还把4次/天定为“及格线”。

可2025年上半年,海底捞自营餐厅翻台率跌到3.8次/天,连及格线都没保住,客流量也比去年同期少了5%。

这背后一是高线城市门店开得太密,自己抢自己生意;二是消费需求变了,大家更看重性价比,高端火锅定位有点水土不服,被巴奴等主打差异化的品牌分流了客源。

而且我们还注意到,2021年海底捞门店数量1443家历史巅峰,之后公司启动“啄木鸟计划”,开始对门店进行清理整合,大量关停低效门店,门店总数持续下降。

据公开数据显示,2021年和2024年海底捞门店数量分别是1443家、1371家、1374家、1368家,基本维持这个数量没有再大幅增加。

规模是一个双刃剑,之前靠这门店大幅扩张带来的经营规模的大幅增长,但是近几年门店数量的停滞,而门店坪效的增长也是有天花板。

2025年上半年,海底捞营收为207.03亿,同比下滑3.66%;净利润17.59亿,同比下滑13.72%。我们粗略看了下,这应该是海底捞除疫情时代之外,出现最大幅度的下滑。

更关键的是,餐饮大环境也不给力。据国家统计局数据,2025年上半年全国餐饮收入总额达27480亿元,同比增长4.3%,增速较去年同期下降3.6个百分点;限额以上餐饮企业累计收入7996亿元,同比增长3.6%,增速同比下降2.0个百分点。海底捞作为头部品牌压力倍增。

寻找第二增长曲线,方向在哪里?

很显然,公司如果不再重启扩张的话,整体业绩就很难有大的成长性,这对于一家上市公司来说,是一个致命问题,因为投资者不会喜欢一个没有成长的公司。

但是往哪扩张呢?这是海底捞这几年一直在摸索的方向。比如开启加盟模式。

自去年3月官宣开放加盟以来,火锅龙头海底捞低调推进加盟业务。截至2024年底,海底捞完成13家加盟门店的落地,其中包含10家自营转加盟店与3家新开加盟店。

从数据看,海底捞虽然收了超过2万份加盟申请,但是他们对这个模式还是比较慎重,加盟战略的实施进度并不算快,主要是餐饮的管理容易出问题,他们必须保证加盟店在品控、供应链等关键环节与直营店标准一致。

所以目前看,加盟模式尚在初始阶段,对于营收的贡献几乎可以忽略不计,但这毕竟也是一条轻资产运营的路子。

海底捞另外一个重点突破口就是多品牌运营。

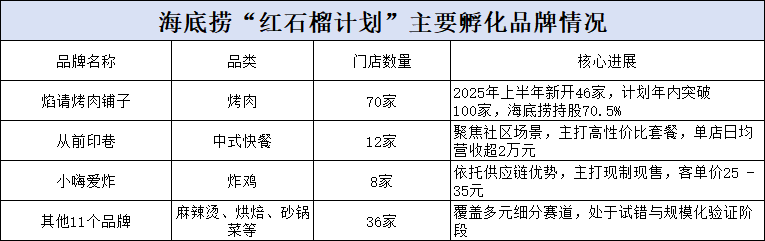

2024年8月,海底捞正式启动“红石榴计划”,这是继“啄木鸟计划”“硬骨头计划”之后的核心战略,旨在通过内部创业孵化多品牌矩阵,打造第二增长曲线。

餐饮市场呈现“大众消费分层、细分品类崛起” 特征,烤肉、中式快餐、烘焙等赛道增速显著,消费者对性价比、场景化体验需求提升。

海底捞董事会副主席周兆呈在2024 年底接受采访时指出,“红石榴” 象征“多籽多福”,计划核心是依托内部人才与供应链能力,快速切入高潜力细分赛道,形成多品牌协同效应。

红石榴计划通过“内部创业+股权激励”机制,让店经理“管双店/多店”(同时管理主品牌与创业品牌门店),既解决人才晋升通道问题,又为新品牌提供低成本扩张的组织基础。

截至2025年上半年,该计划已孵化14个新品牌、126家门店,但新品牌的收入占比还不到3%,只有“焰请烤肉铺子”有点起色,其他大多在试错阶段。

多品牌运营的问题是,这种“多点开花”反而分散了资源,没形成真正的增长合力,对比九毛九旗下太二酸菜鱼的亮眼表现,差距明显。

曾经的“火锅一哥”面临的瓶颈本质是规模扩张后的效率失衡、创新滞后和战略分散。这也难怪创始人张勇要重新出山,接下来能不能理顺这些问题,把翻台率拉回及格线,让新品牌真正顶上来,都是摆在他面前的大难题。

接下来,张勇如何带着新团队平衡主业与新品牌发展,能否让海底捞重拾增长动力,无疑是餐饮行业最值得关注的焦点。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。