不装了!2025上市银行年报比惨,业绩增速全部躺平

作者|深水财经社 刘川风

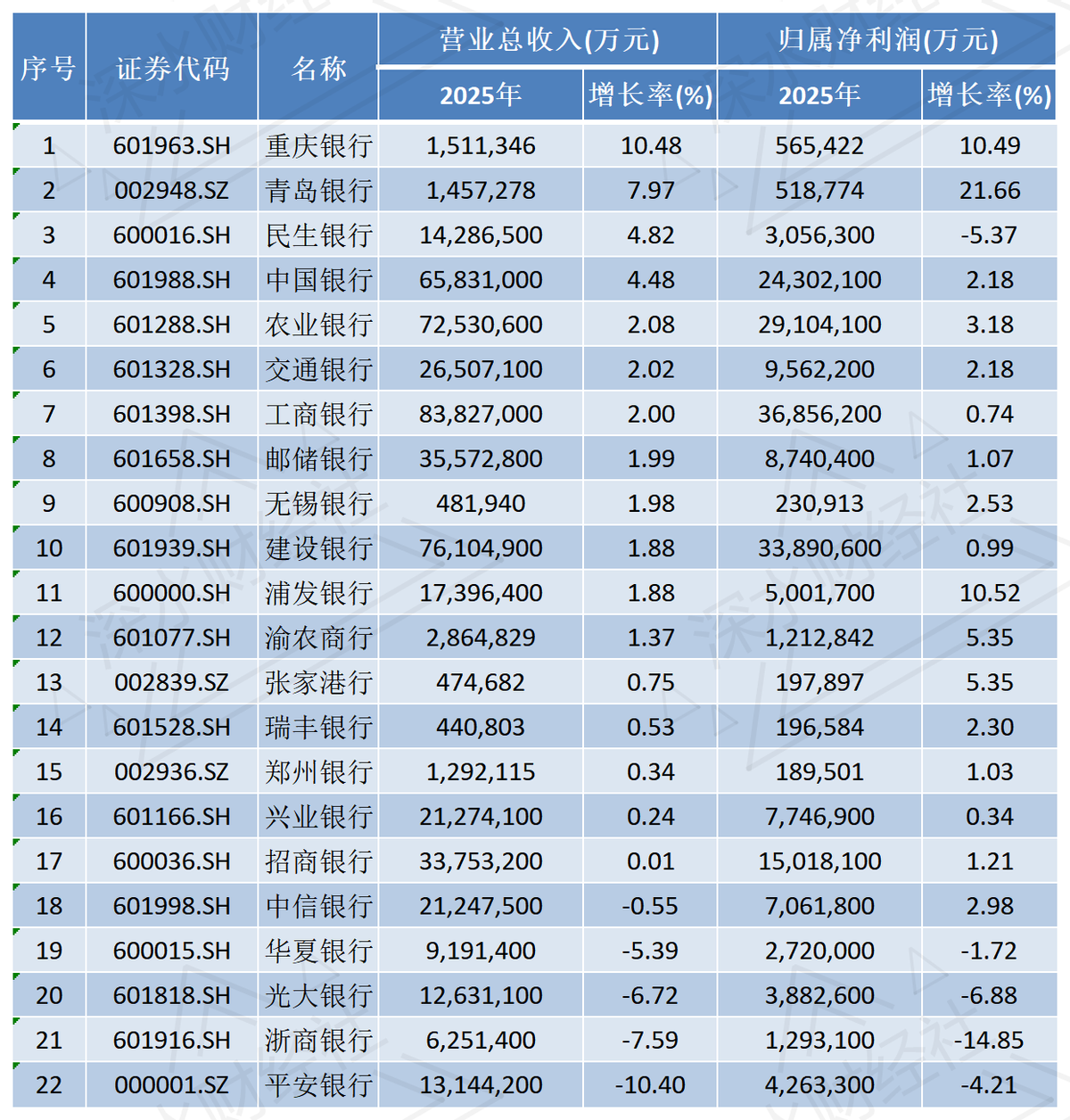

进入2025年,业绩的两位数增长几乎成了银行业的奢侈品。截至目前已经有22家上市银行发布了2025年年报,营收和净利润数据可以说是惨不忍睹。

从已披露的22家上市银行年报来看,仅有重庆银行一家实现营收增速破10%,其余银行要么在个位数区间挣扎,要么陷入负增长泥潭;

归母净利润更是只有青岛银行、重庆银行、浦发银行三家实现两位数增长,国有大行普遍“微涨”,多家股份行利润大幅下滑。

这不是个体银行的偶然掉队,而是整个行业在多重压力下的系统性增长失速。

一、能有增长就不错了

银行业业绩的预期在这两年里出现巨大逆转。两年前,两位数增长还是常态,个位数增长虽然脸上无光,但是勉强也能接受。

但是到2025年,能保持不下滑已经是银行业普遍的奢望,就这样也是大家挖空心思从报表里调节出来的。而业绩下滑也不再是什么羞耻的事情,甚至也不再是银行无法接受的现实。

在营收端,2025年只有一家城商行破10%,股份行成了下滑的“重灾区”。

重庆银行以10.48%的营收增速领跑,成为22家银行中唯一实现两位数增长的机构;紧随其后的青岛银行增速为7.97%,民生银行、中国银行等增速在4%—5%区间,其余银行的增速均低于3%。

国有大行全年算是集体“躺平”,六大行营收增速全部在5%以下,工行、农行、建行增速不足3%,邮储银行仅为1.99%,昔日的行业龙头们,即便是规模扩张也难抵息差下行。

去年股份行依然是最惨,这个状况已经延续了几年。其中平安银行、浙商银行、光大银行、华夏银行、中信银行5家银行营收同比下滑,其中平安银行降幅高达10.40%,成为营收端的“垫底选手”。

在利润端,截至目前仅三家两位数增长,青岛银行以21.66%的归母净利润增速登顶,重庆银行、浦发银行分别以10.49%、10.52%紧随其后,这也是仅有的三家增速破10%的银行。

六大行去年归母净利润增速全部低于4%,工行、建行、农行增速不足1%,盈利增长近乎停滞,“万亿级利润”的背后,是增速的集体失速。

股份行利润继续“塌方”,浙商银行、光大银行、华夏银行、民生银行、平安银行5家银行净利润负增长,其中浙商银行降幅高达14.85%,部分银行不得不通过拨备回冲、不良核销来维持利润报表的“体面”。

二、银行“赚钱逻辑”遭遇证伪

银行还赚不到钱?这个基本常识好像遇到严峻挑战。

如果说2024年银行还只是因为信贷需求不足,还可以用投资收益来补补漏,那么到2025年,银行业几乎已经没有可以填补窟窿的业务。

曾经“躺着赚钱”的模式,正在被彻底改写。

息差是银行利润的核心来源,占营收比重普遍超过70%,但2025年的息差下行压力,几乎让所有银行都陷入了“以量补价”失效的困境。

原因很显然,2025年LPR持续下调、存量房贷利率重定价,叠加企业投资意愿不足、居民消费信心偏弱,银行贷款收益率持续走低。以六大行为例,净息差同比普遍收窄7-21bp,邮储银行息差降幅最大,同比下降21bp至1.66%,尽管仍居大行首位,但已难以支撑高增长。

信贷投放不足,银行只能靠降本,首要的就是降低存款成本。

居民储蓄意愿持续高涨,定期存款占比不断提升,叠加银行揽储竞争加剧,存款成本降幅远慢于贷款收益率降幅。

部分银行不得不通过压降长期大额存单利率、压降高成本协议存款等方式控成本,但效果有限,负债端的成本压力,进一步挤压了息差空间。

息差承压之下,非息收入本应成为银行的“第二增长曲线”,但受基金代销费率下调、保险“报行合一”佣金下降、理财规模增速放缓等因素影响,银行财富管理相关中收增速普遍放缓。

除邮储银行等少数大行外,多数银行中收增速不足5%,部分股份行甚至还出现负增长。

金融市场部是近两三年各家银行最吃香的部门了,因为贷款不好放,存款也不好压,只能靠金融投资来对冲利息收入缺口。在2024年最疯狂的时候,投资收益往往都占到银行当期营收的30%,高的还有50%。

但是2025年债市躺赚的时代结束,市场风向急转直下,部分银行交易性金融资产公允价值出现浮亏,直接拖累非息收入。

对比2024年债市单边行情带来的浮盈,2025年“收益回吐”导致部分银行其他非息收入降幅明显,进一步拉低了营收增速,造成了业绩的“多杀”局面。

三、警惕资产质量恶化趋势

为什么银行必须赚钱?这倒不是什么其他原因,因为银行一旦不赚钱,就很可能出大问题。

尽管2025年上市银行账面不良率整体保持稳定,平均不良率约1.24%,较上年末微降,但资产质量的潜在压力仍在,拨备计提对利润的约束也在持续显现。

去年开始,银行业零售贷款风险暴露,消费贷、信用卡不良率有所上升,部分银行加大了零售不良的核销与转让力度,消耗了利润空间。

其实从前两年开始,很多银行就要靠释放拨备来凑利润了,而盈利一旦不能修复,随着不良贷款规模的增长,那点拨备根本都不敷使用,很快就会消耗光。

而且伴随着监管对拨备覆盖率的要求趋严,拨备回冲的空间正在缩小。例如浙商银行拨备覆盖率下降,2025年竟然只有155.37%,民生银行和华夏银行的拨备已经调到了140%多,拨备空间不足导致净利润降幅进一步扩大。

四、谁能走出独立行情?

在行业普遍增长乏力的背景下,青岛银行、重庆银行、浦发银行等少数银行实现了两位数的利润增长,背后是差异化的经营策略与精准的市场把握。

我们观察到,重庆银行是个异数,他们去年收入增长非常强劲,其中利息净收入超过20%,非息收入有所下滑,投资净收益还能保持增长,拨备前利润同比增长10.7%,与税后净利润基本同步。

更牛的是,重庆银行去年净息差是为数不多出现回升的,从1.35增长到1.39,不良贷款率降至1.14。

但是从纵向来看,重庆银行的业绩很可能是因为在2022年和2023年提前调整,而且此前银行红火的时候,重庆银行业绩增长并不突出,所以在目前也是因祸得福,保持了相对稳健。

中国银行、邮储银行等国有大行,凭借庞大的渠道与客群优势,在财富管理、跨境金融等领域发力,部分对冲了息差压力。

例如中国银行非息收入同比增长20.12%,占比提升至33%,成为营收增长的重要支撑;邮储银行依托遍布城乡的网点,财富管理中收实现高增,有效缓解了息差下行带来的压力。

浦发银行等此前业绩承压的股份行,通过不良资产处置、拨备计提优化,实现了利润的修复性增长。

对于投资者而言,在行业“躺平”的时代,那些具备区域优势、中收业务突出、资产质量扎实的银行,或许才是穿越周期的优质标的。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。