徽酒沉浮录 | 口子窖:兼香王者的十年震荡

作者|深水财经社 倪大九

安徽白酒江湖,素来“四朵金花”争艳。

其中,口子窖曾以“兼香”自成一派,上市头几年坐稳徽酒第二把交椅,风光无两。

然而风云突变,2022年迎驾贡酒强势反超,口子窖自此跌落第三。

最近两年,口子窖更是颓势尽显。2025年营收、净利润双双腰斩,创下上市以来最惨淡业绩。

反观古井贡酒,前三季度营收已破164亿元,霸主地位无可撼动;

迎驾贡酒全年营收突破60亿元,净利润几近口子窖的三倍。

徽酒座次彻底重排,口子窖从“榜眼”沦为“探花”,引人唏嘘。

十年沉浮,何以至此?

徽酒三强座次重排

一直以来,安徽白酒市场素以竞争激烈闻名。古井贡酒、口子窖、迎驾贡酒并称“徽酒三巨头”,在全国白酒版图中占据重要一极。

其中,口子窖以独特的兼香型自成一派,1998年首创的“盘中盘”营销模式曾是中国白酒行业的经典范本。

2015年上市后,口子窖营收从25.8亿元一路攀升至2021年的50.3亿元,长期稳居徽酒第二把交椅。

然而,巅峰时刻往往也是拐点的序章。

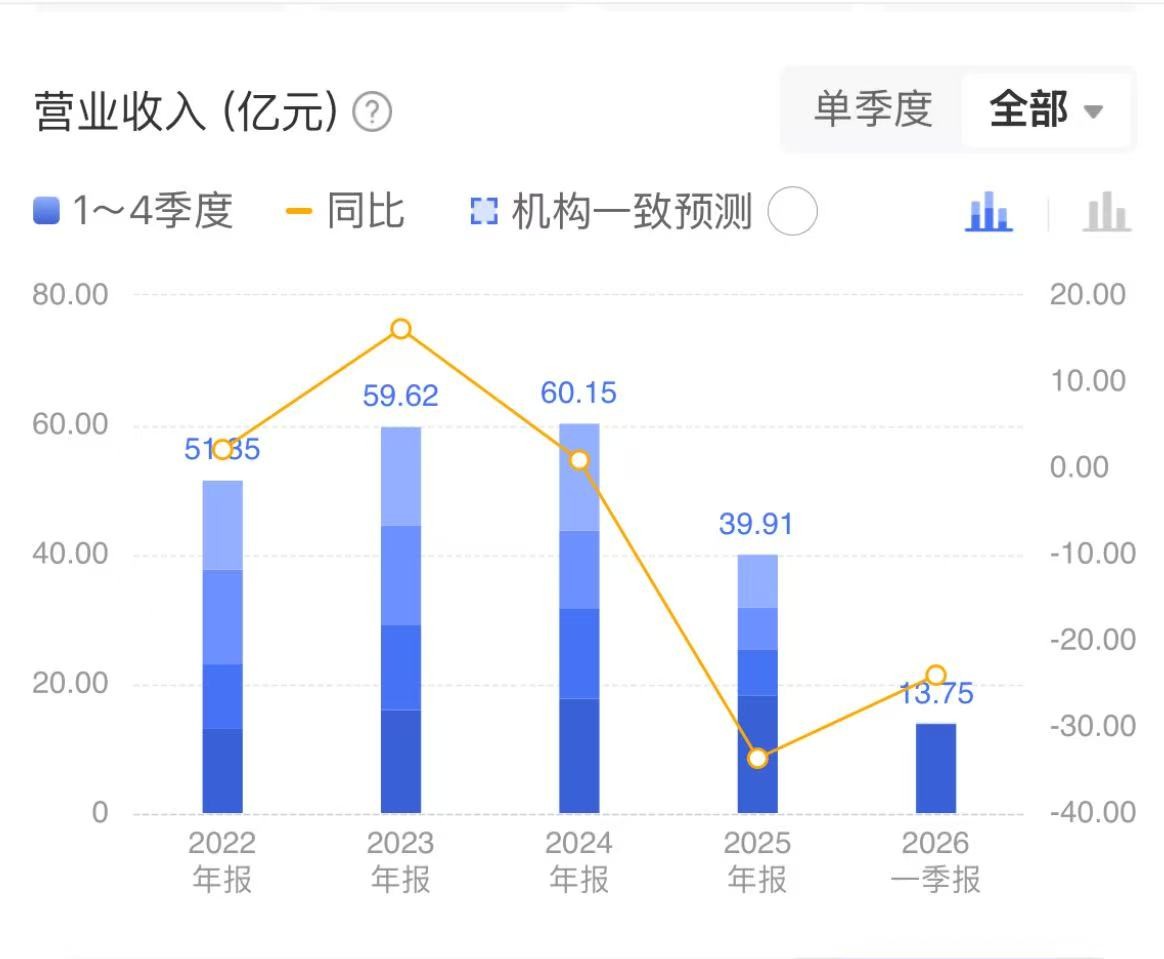

2022年,命运的齿轮开始逆转。这一年,迎驾贡酒以55.05亿元营收首次超越口子窖的51.35亿元,终结了后者长达六年的“榜眼”时代。

此后差距逐年拉大,直至2025年,口子窖全年营收39.91亿元,与迎驾贡酒的60.19亿元相差超过20亿元。

十年间,昔日的“百亿口子”愿景终究化为一纸空谈,而迎驾贡酒则在2026年一季度率先实现业绩反弹,市场的话语权已然易主。

悬崖边的成绩单

2025年,白酒行业进入深度调整期,酒企上市公司的财报都不好看。

然而,同样是业绩下滑,徽酒三强的“伤情”却又不同。

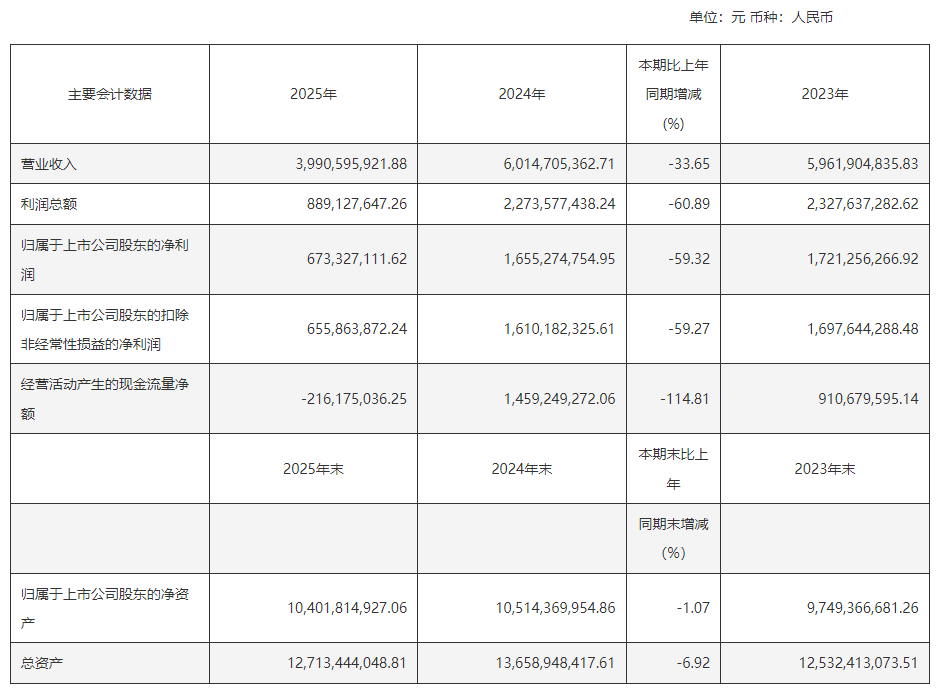

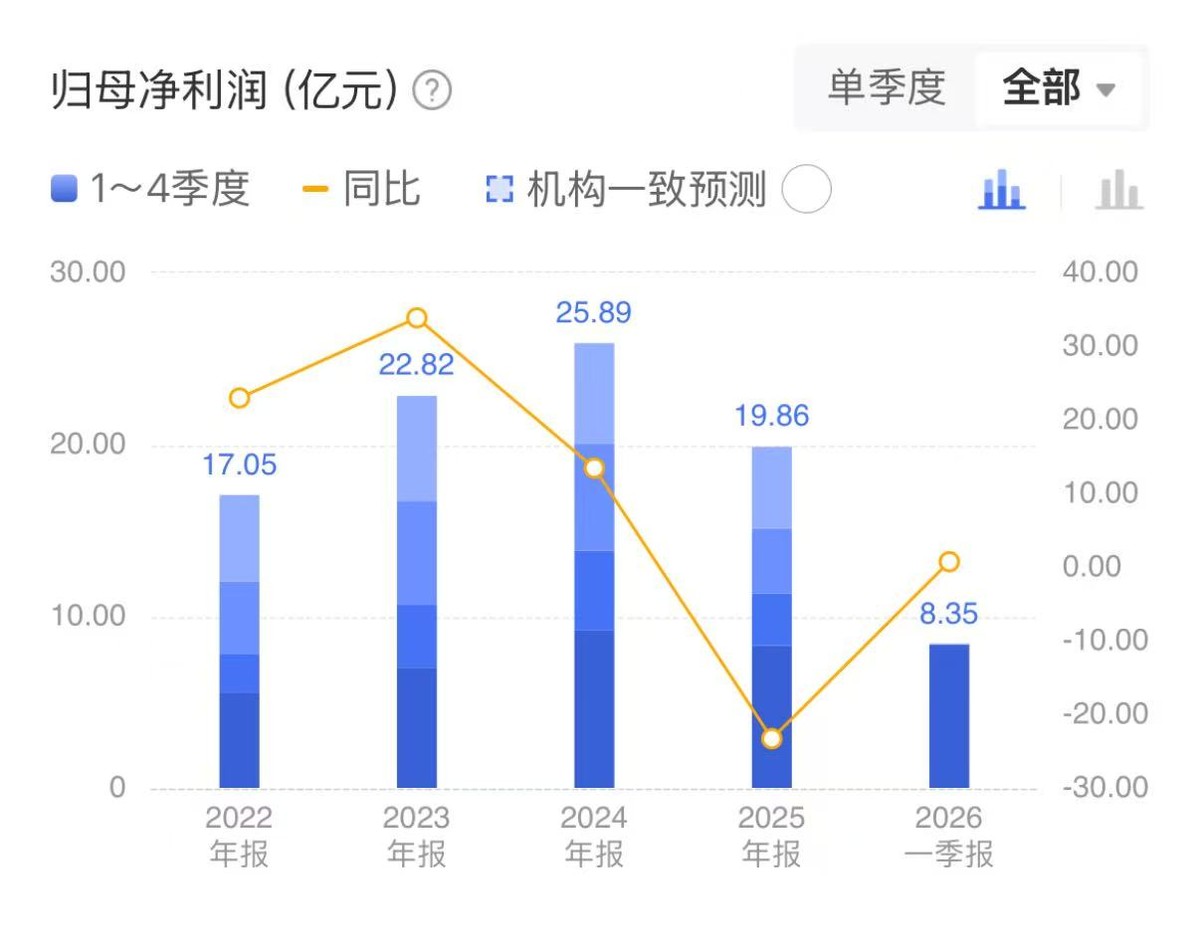

2026年4月23日,口子窖交出了上市以来最惨淡的一份成绩单。全年实现营业收入39.91亿元,同比下跌33.65%;归母净利润仅为6.73亿元,同比下跌59.32%,创下十年来的最低值。

经营活动产生的现金流净额由正转负至-2.16亿元,同比下降114.81%。

这一数字意味着,口子窖不仅账面亏空,连最基本的造血能力也濒临枯竭。

更令人揪心的是合同负债,从2024年末的5.60亿元骤降至3.34亿元,降幅高达40.36%,预示着经销商的打款意愿已降至冰点。

2025年第四季度,口子窖营收同比降幅扩大至50.58%,净利润更是出现了6868万元的亏损,这是上市以来首次出现单季亏损。

而进入2026年一季度,颓势仍未止住,营收同比下降24.02%,经营性现金流持续为负,行业好转的春风似乎尚未吹到这家昔日的徽酒名门。

迎驾贡酒的处境同样不容乐观,但姿态截然不同。2025年全年营收60.19亿元,同比下滑18.04%;

归母净利润19.86亿元,同比下滑23.31%,这也是其上市十年来的首次营、利双降。

然而,迎驾贡酒的抗摔打能力显然更胜一筹——其归母净利润近乎口子窖的三倍。

更关键的是,2026年一季度,迎驾贡酒营收同比增长8.91%至22.3亿元,归母净利润同比增长0.73%至8.35亿,经营端率先筑底回升。

而古井贡酒在体量上依然是绝对的霸主。2025年前三季度营收164.25亿元,归母净利润39.6亿元,净利率稳定在24.86%的健康水平。

尽管第三季度单季业绩因行业需求萎缩出现较大波动,但前三季度的归母净利润仍超过口子窖全年数值的5倍有余。

同样的“高端化”,结果却不同

白酒行业素以“得高端者得天下”,但在消费降级的浪潮下,曾经高悬的品牌溢价反而成为压垮业绩的最后一根稻草。

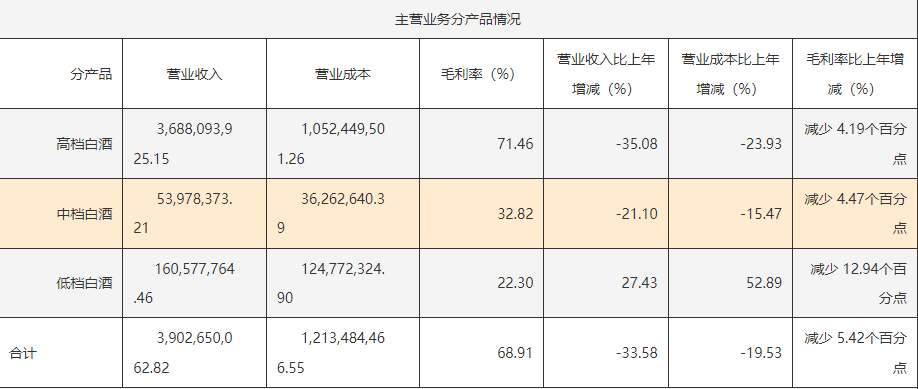

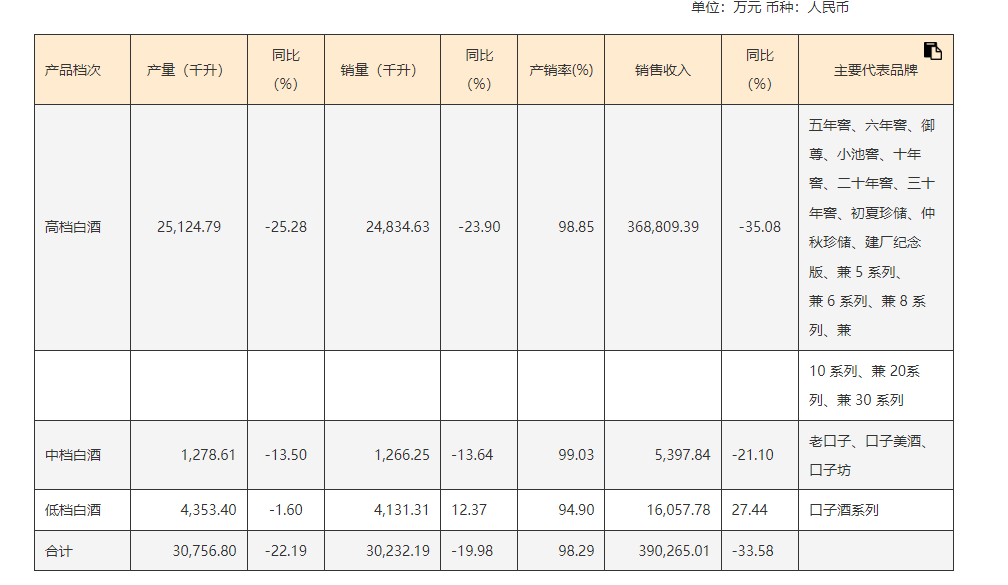

口子窖的困境最为典型。2025年,其高档白酒收入锐减至36.88亿元,同比暴跌35.08%,占酒类总收入比重逾94%,这意味着几乎所有的鸡蛋都放在了一个篮子中。

中档白酒收入仅0.53亿元,同比下滑21.10%;低档白酒虽增长27.43%至1.6亿元,但占比不足5%,对于总营收来说意义不大。

更深层的问题在于价格带错位。口子窖的核心大单品长期卡位在100元至130元价格带,而安徽本土主流消费区间已然上移至200元至400元。

与此同时,兼香系列产品在500元以上价位带缺乏足够的品牌支撑,出现“高不成、低不就”的结构性困局。

2025年,其高端产品毛利率较上年下降4.19个百分点,与三年前的高光时刻相比早已物是人非。

与口子窖不同,迎驾贡酒的中高档产品贡献了超过82%的营收,且核心单品洞6、洞9等洞藏系列在100元至300元大众价位带消费基础稳固,展现出更强的需求韧性。

古井贡酒则稳坐结构升级的制高点。其年份原浆系列持续表现稳健,古16、古20等次高端产品在安徽宴席市场占据主导地位。

2025年,公司更推出轻度古20、复刻老瓷贡等新品,以多价格带覆盖策略抵御消费降级风险。

同样的“高端化”,路径不同、结局迥异,最终造就了三家酒企之间的冰火两重天。

“兼香王者”内外交困

如果说高端产品疲软是内伤,那么渠道和市场全面失守则是外伤。口子窖正经历着十年来最严峻的内外夹击。

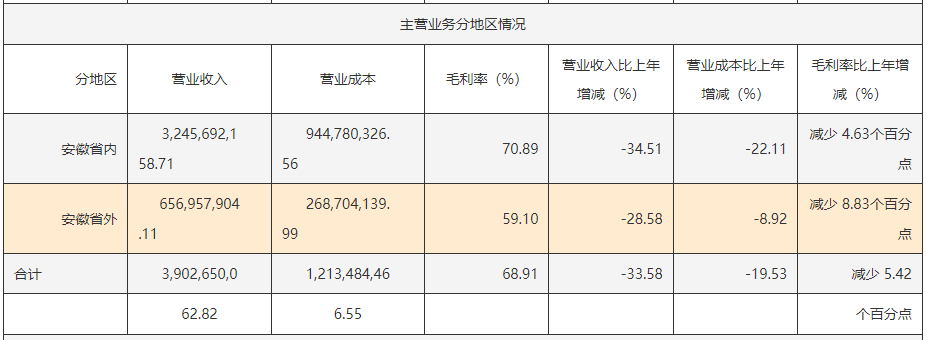

在安徽省内大本营,口子窖遭遇了史无前例的双面钳制。

古井贡酒凭借“三通工程”将渠道下沉至乡镇终端,迎驾贡酒则以“生态洞藏”概念持续收割200元至400元价格带的消费升级红利。

2025年,口子窖省内营收32.46亿元,同比下滑34.51%,远超整体营收降幅,大本营根基已然松动。

省外市场同样不容乐观,口子窖自2015年上市以来便提出“全国化”战略,但省外营收占比始终在15%至20%之间徘徊。

2025年,口子窖省外营收同比下降28.58%至6.57亿元,省外经销商净增53个却未能带来相应的营收增长。低基数下的扩张徒有数量而无质量,暴露出渠道管控力与品牌溢价的短板。

与此同时,口子窖传统的大商制模式在行业下行周期中的弊端暴露无遗。

这种高度依赖经销商自主运作的体系,厂家对终端价格和动销的直接掌控相对有限,导致库存积压、动销缓慢。

截至2025年末,存货攀升至约64.55亿元,去库存之路仍漫漫无期。

值得一提的是,口子窖曾高调邀请麦肯锡制定五年规划,累计咨询服务费超过1亿元,最终换来的却是营收从第二跌落至第三,这笔高昂的“学费”更添几分荒诞色彩。

2026年第一季度,三家酒企的命运分野进一步明朗。

迎驾贡酒率先展现回暖迹象,营收同比增长近9%;古井贡酒凭借规模优势守住基本盘;而口子窖仍在泥潭中挣扎。

从“徽酒双雄”到“徽酒老三”,口子窖的十年沉浮,是一部关于战略选择的教科书。失速的口子窖能否在震荡中企稳回升,仍是对其管理团队和战略韧性的终极考验。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。