中资五强联袂出手:坦赞铁路激活背后的非洲棋局

4月1日,嘉友国际(603871.SH)发布公告,与关联方紫金矿业等公司共同投资坦赞铁路激活项目。

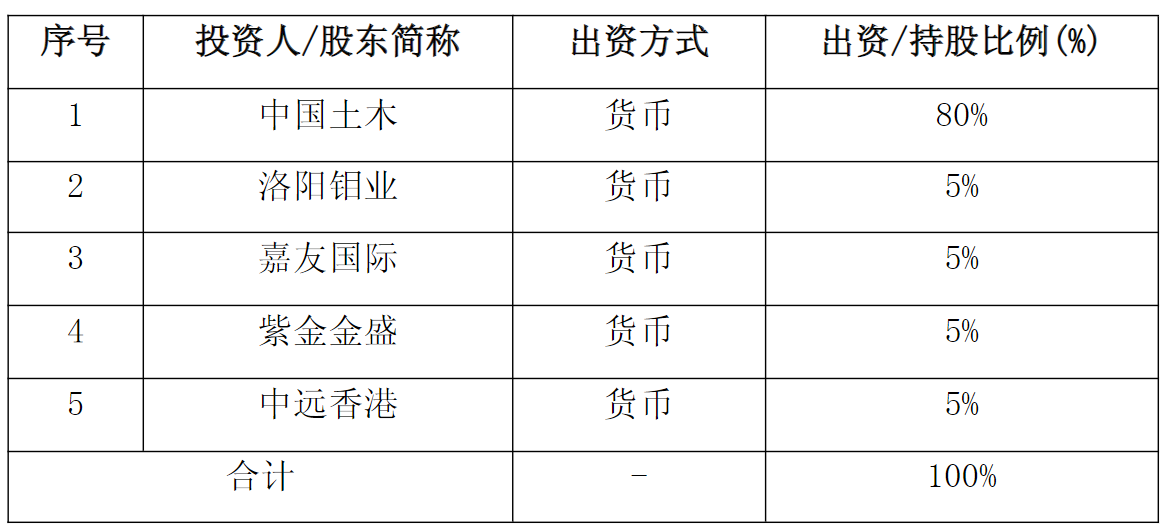

这笔总投资12.43亿美元的战略布局,由中国铁建(601186.SH)旗下中国土木以80%股权主导,洛阳钼业(603993.SH)、嘉友国际、紫金矿业(601899.SH)子公司紫金金盛、中远海运子公司中远香港各持5%。

图片说明:坦赞铁路激活项目持股比例,数据来源于公司公告

非洲大陆的广袤矿产,正成为全球能源转型时代最稀缺的战略资源。谁能掌控这些资源的运输通道,谁就掌握了关键矿产供应链的命脉。在美欧加速推进“洛比托走廊”、日本积极布局“纳卡拉走廊”的背景下,中资企业激活坦赞铁路,既是精准落子非洲物流走廊的关键一棋,也象征着中资出海正迈向全价值链的更高阶段。

非洲物流困局:资源宝地的“致命短板”

非洲坐拥全球约30%的矿产储量,其中黄金占40%,铬和铂高达90%,铜、锂等能源转型所需的关键矿产也储量可观,堪称能源革命的“资源宝库”。

从价值角度估算,根据非洲金融公司(AFC)在今年开普敦矿业大会上发布的《非洲战略矿产总汇》报告,非洲矿区矿产价值达29.5万亿美元,约占全球矿藏的20%;其中8.6万亿美元尚未开发,相当于非洲年度GDP的2.5倍。

非洲的矿产勘探成本优势同样显著。在非洲进行一项重大矿产勘探的平均成本约为1.54亿美元,仅为全球平均水平(2.19亿美元)的70%。铜矿发现成本尤为突出:非洲平均为1.2亿美元,而全球高达3.45亿美元。当前全球铜市场正步入供给趋紧的周期,非洲是少数能够提供实质性新增供应的地区。

图片说明:2026年非洲战略矿产汇编,信息来源于非洲金融公司(AFC)官网

然而,落后的陆路交通,尤其是老旧的铁路网络,正成为资源红利变现的最大“绊脚石”。据非洲开发银行报告,非洲铁路总里程仅约8.4万公里,80%的货运和90%的客运依赖公路。现有铁路多为殖民时期遗留,设备老化、轨距混乱,密度与电气化率远低于全球平均水平,区域连通性差。

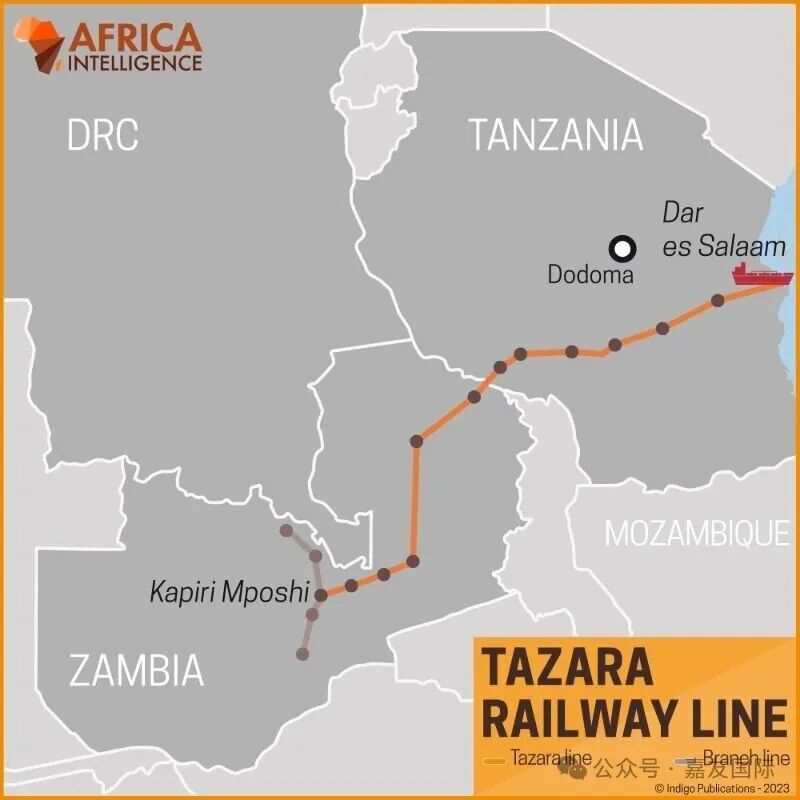

谈及非洲铁路,坦赞铁路绝对是绕不开的标志性工程。1967年,为帮刚独立的坦桑尼亚、赞比亚打通出海“生命线”,中、坦、赞三国联手,修建了这条全长1860公里的铁路。它西起赞比亚中央省,东抵达累斯萨拉姆港,不仅是中南部非洲东向出海的核心通道,更是刚果(金)-赞比亚铜钴矿带的“咽喉枢纽”。

图片说明:坦赞铁路示意图,图片来源于嘉友国际官方微信公众号

然而历经近60年风雨,这条铁路早已“不堪重负”:运输效率低下、故障频发,年货运量从巅峰时的百万吨级,跌至近年的二三十万吨,早已跟不上近年非洲矿产开发的步伐。

对于刚果(金)、赞比亚等内陆资源国而言,矿产出口是国民经济的命脉,却因铁路运能不足,被迫依赖公路运输。高昂的运费、恶劣的路况、脆弱的时效,使物流成本居高不下,严重挤压矿企盈利空间。

坦赞铁路的焕新升级已箭在弦上。中国土木相关负责人表态,激活后年货运量将飙升至240万吨,运输时间直接压缩三分之二,破解这一物流困局。

国际博弈白热化:非洲物流走廊成“必争之地”

全球能源竞争不断升级,中东传统油气战场的硝烟尚未散去,非洲大陆已悄然成为另一个无形的战略角力场。

铜、钴等关键矿产,正从工业原料跃升为大国博弈的战略筹码。而决定这些资源能否顺畅“出海”的物流通道,其控制权已远超运输本身,成为全球供应链博弈的核心战场。

在中资企业推进坦赞铁路激活项目的同时,美欧日也纷纷下场,抢滩非洲物流走廊。

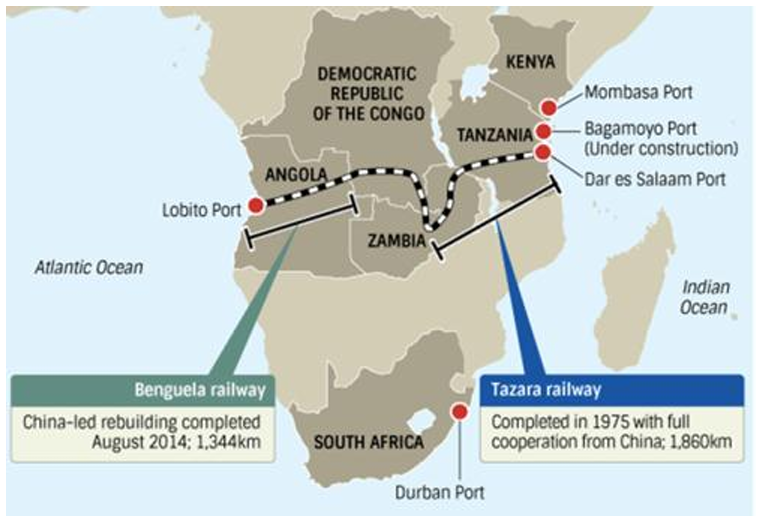

美国率先出手,以“洛比托走廊”为节点链接大西洋。这条走廊西起安哥拉洛比托港、东连刚果(金)边境、最终对接赞比亚的铁路动脉。其核心意图明确:将中非铜钴矿带向西引流至大西洋沿岸,使美欧牢牢掌握供应链主导权。

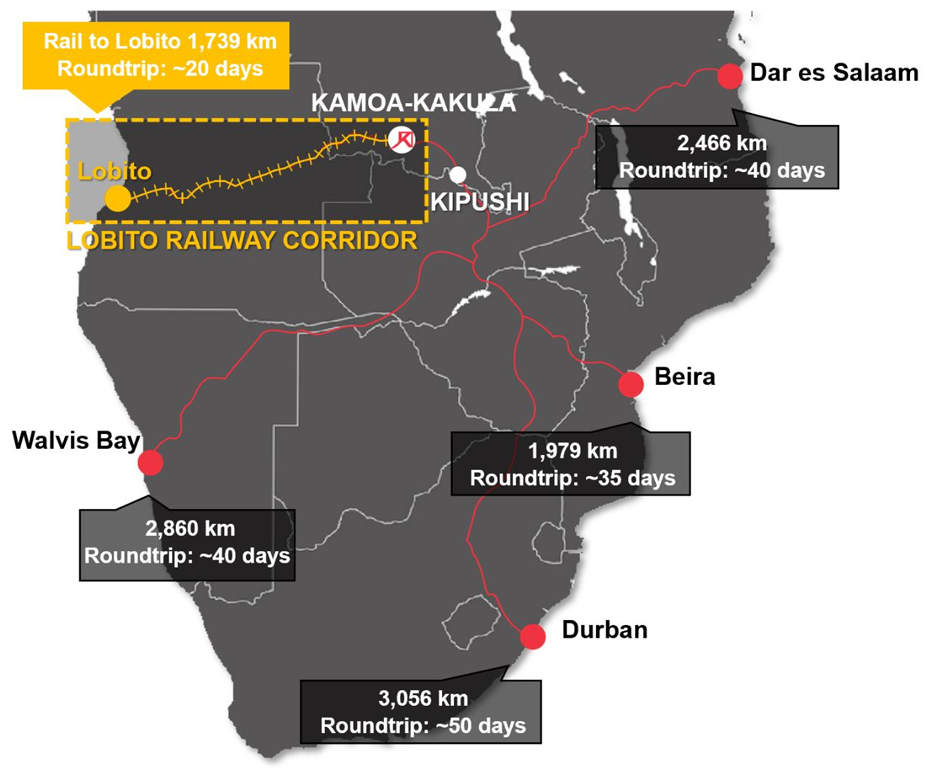

图片说明:坦赞铁路与洛比托走廊,数据来源于非洲信息网、中国金属矿业经济研究院

2024年,洛比托走廊“落地见效”:1月,艾芬豪矿业首次通过该走廊,将卡莫阿-卡库拉铜矿的铜精矿运抵洛比托港;8月,第一批铜矿直接出口美国。根据艾芬豪官方数据,铁路运输距离比公路缩短三分之二,运输的成本和时间大幅下降。

不止于洛比托,美国艾芬豪大西洋公司2024年还主导了“自由走廊”项目。该计划拟投资30-50亿美元,修建几内亚铁矿至利比里亚深水港的铁路网络。这一布局与洛比托走廊东西呼应,旨在打造覆盖非洲东西部的关键矿产出口体系。

美国之后,日本也急着分一杯羹。在2025年8月的日非峰会上,日本抛出纳卡拉走廊开发计划,目标直指关键矿产供应链的话语权。日本此前已通过日元贷款支持纳卡拉港整备工程,并于2023年10月完工,接下来将持续支持“纳卡拉走廊”的开发,提高内陆地区的连通性。

在这场三方角力中,中资具有独特优势。首先,中资矿企在刚果(金)-赞比亚铜钴矿带的投资深度最大。中资既是铁路的投资者,也是铁路的最大用户,这种“矿运一体”的模式使得坦赞铁路的商业可行性远高于其他竞争者。其次,坦赞铁路本身具有深厚的历史基础,是中国援非的标志性工程,项目重启具有天然的政治基础。

中资协同出海的投资逻辑

坦赞铁路激活项目的投资方涵盖基建、矿产、物流、航运等领域龙头企业,本次五家中资企业合作投资坦赞项目,是依托各自优势协同布局非洲市场。这种跨领域联动不仅延伸了企业海外业务,构建起非洲中南部跨境物流新生态,更意味着中资出海从“单点突破”迈入“协同深耕”的新阶段。

作为项目主导方,中国铁建承担坦赞铁路修复改造、设备采购及后续运营工作。这一布局既是其全球基建业务的海外延伸,也是通过技术变现、获取长期收益,巩固非洲基建市场话语权的关键举措。

紫金矿业的投资逻辑围绕“矿产+物流”双轮驱动展开。其在刚果(金)布局的卡莫阿-卡库拉是世界级铜矿,但长期受物流瓶颈制约。根据艾芬豪矿业官方数据,2023年卡莫阿-卡库拉约90%的铜精矿从德班港和达累斯萨拉姆港出口,平均往返时间高达40至50天。虽然2024年开始西向的洛比托走廊出口打开,但理论上最便捷的东向出海通道效率仍有待提升。

图片说明:卡莫阿-卡库拉的出口路线图,数据来源于艾芬豪矿业

为解决这一问题,紫金矿业提前布局港口资源,2025年8月,公司与坦桑尼亚政府签署协议,获得达累斯萨拉姆港马林迪码头与基戈马港口的特许经营权。而达累斯萨拉姆港正是此次投资中坦赞铁路的终端。

图片说明:紫金矿业与坦桑尼亚政府签署港口及码头特许经营权,图片来源于紫金矿业官网

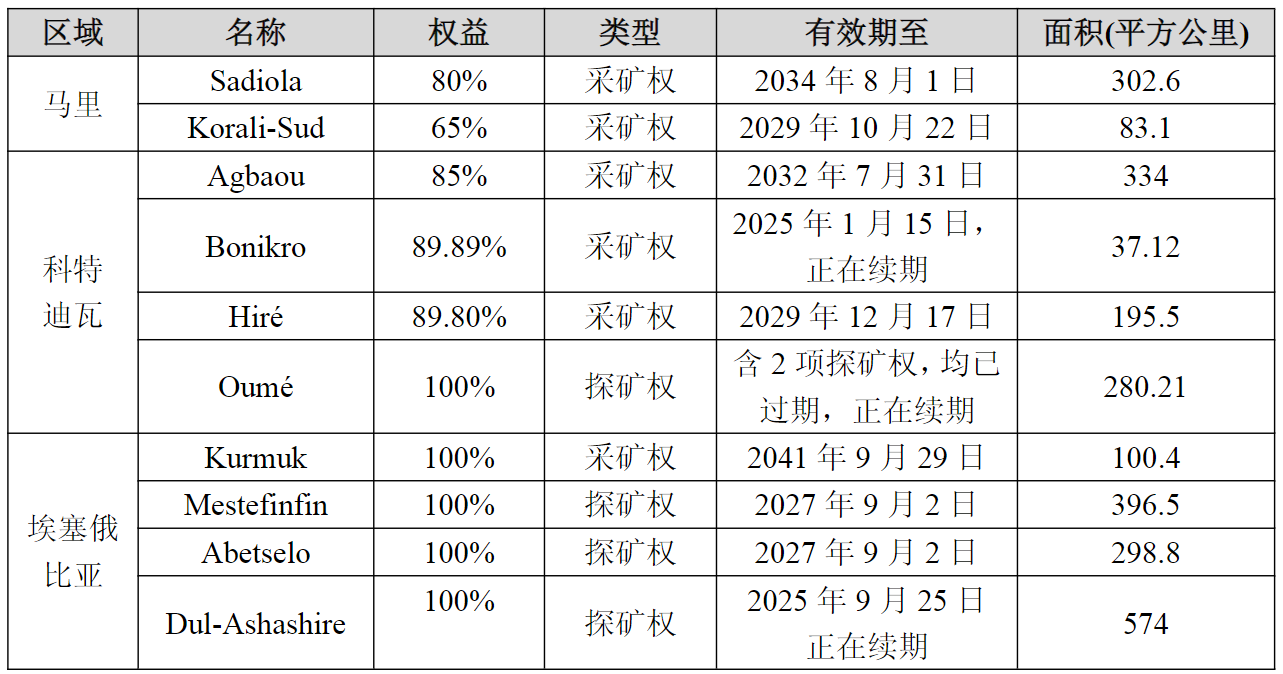

今年1月,紫金矿业还斥资280亿元收购加拿大联合黄金,目的在于增强非洲区域的黄金储备、强化非洲资源联动体系,实现在非洲“资源储备+物流保障”的双重布局。

图片说明:联合黄金的采矿权及探矿权,数据来源于公司公告

洛阳钼业以铜、钼矿产开采加工为主业,早年收购掌控了刚果(金)TFM、KFM两大知名铜矿,成为其铜业务的增长核心。随着2026年铜产量目标(76-82万吨)公布及产能扩产推进,非洲区域的物流稳定性成为增长的关键因素。

嘉友国际作为大宗商品跨境物流领军企业,已在非洲多国布局陆港、公路等基础设施,搭建起较完善物流网络。本次参与坦赞铁路项目,核心投资逻辑是依托坦赞铁路的运力提升,实现现有物流资产与铁路资源的协同。

中远集团更是早在1992年就开辟了中国到南非的集装箱班轮航线。2016年,中远集团与中国海运(集团)总公司重组,成立中远海运。两家公司在南非的业务实现重新整合,成为非洲最大的中资航运企业,占据非洲市场份额的1/5。本次投资铁路,将进一步完善其“铁路+港口+航运”综合物流体系。

从股票市场视角来看,这种协同出海投资模式为参与企业带来了明确的长期价值:中国铁建的工程与运营收益持续释放,非洲基建龙头地位进一步巩固;紫金与洛钼在非洲东向出海的物流瓶颈将得到解决;嘉友国际将进一步强化其非洲物流的核心竞争力;中远海运也将持续分享到非洲航运红利。五大企业依托各自优势,形成“基建支撑、矿产驱动、物流赋能、航运保障”的协同生态,在非洲板块上持续活跃。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。