集采大年逆势突围!爱得科技营收破3亿、净利润大增15.8%

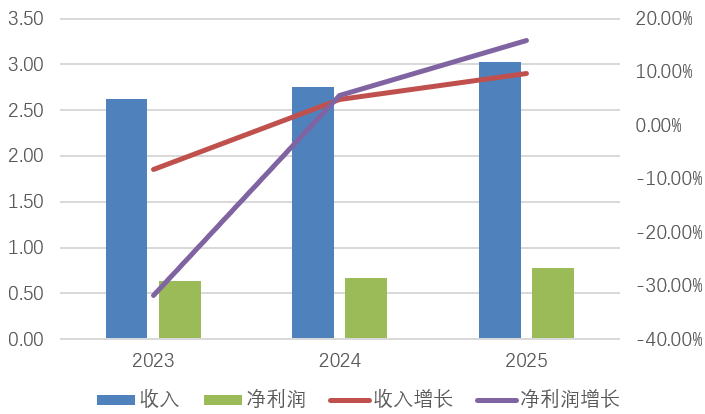

在骨科耗材全国集采深入推进的2025年,作为北交所的上市新贵,爱得科技(920180.BJ)上市首年即实现营收破3亿元、净利润增长15.8%的亮眼成绩。在这背后,支撑着的则是公司亮眼的综合毛利率表现:逆势提升0.85个百分点至58.90%。此外,公司还将豪掷3544万元用于回馈股东,对应股利支付率近46%。这背后,无疑彰显着公司强劲盈利和现金流。

图:爱得科技过去三年收入、利润及增长情况(亿元,%)

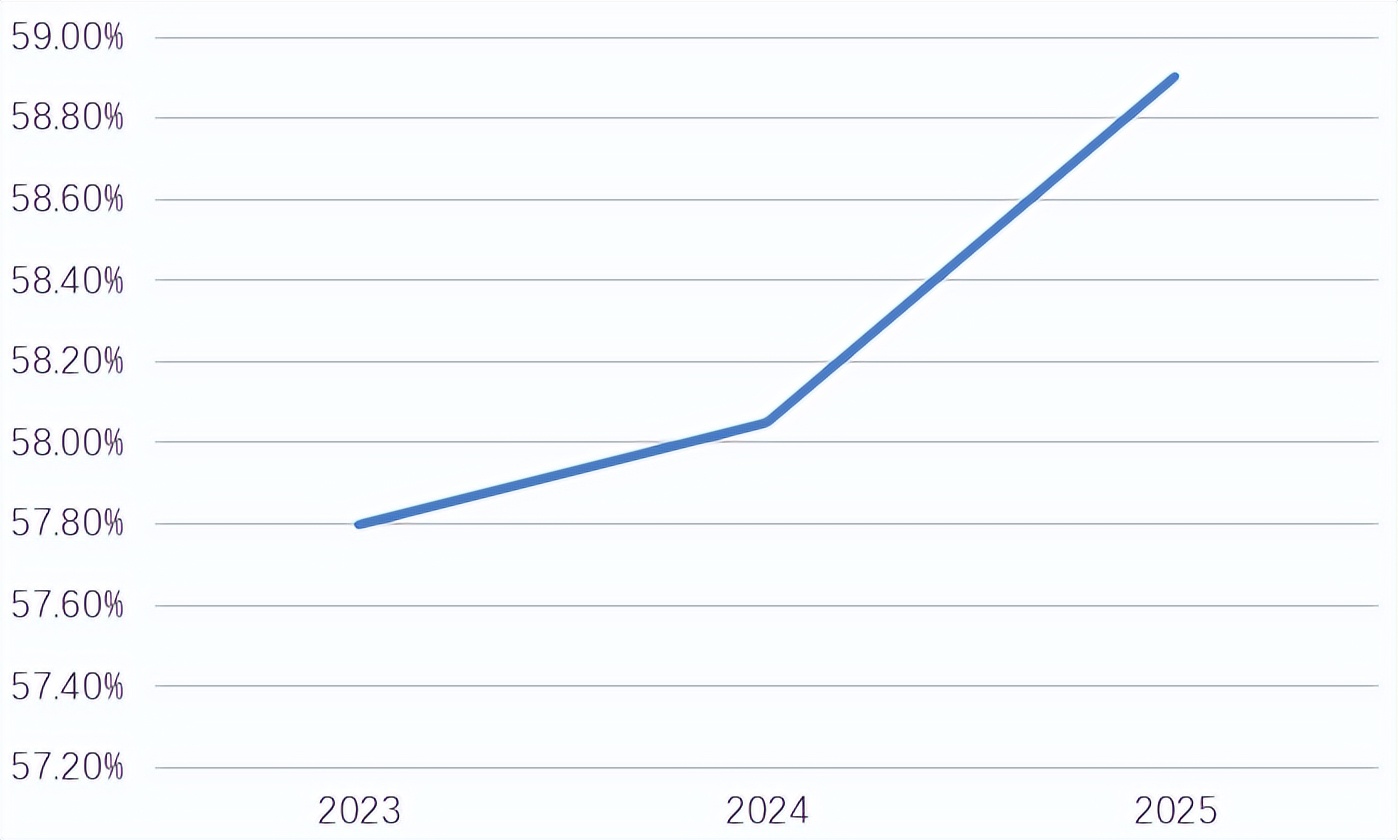

凭什么逆势增长?毛利率逆势提升,集采“以量补价”之微观验证

规模效应,则是这位骨科耗材领域深耕者,对市场的最好回答。

事实上,此前市场普遍担忧集采推进下“量价齐跌”的行业性冲击。爱得科技综合毛利率从2024年的58.05%提升至58.90%,同比提升0.85个百分点,一举打破市场“集采必然侵蚀利润”的惯性认知。

图:爱得科技过去三年综合毛利率表现(%)

进一步来看,2025年,公司营业成本1.24亿元,同比增长7.50%;同期营业收入3.02亿元,同比增长9.74%,成本端增长缓于收入端,从而指向公司较强的成本控制水平。而这背后,则是公司积极拥抱集采带来规模化机会:随着中标产品出货量的大幅提升,其单位产品分摊的固定成本如厂房折旧、设备摊销和管理费用等被显著摊薄,“以量补价”并非依靠涨价,而是通过规模效应降本,并最终落地为企业利润兑现。

创伤类业务成增长引擎、关节类从零布局、海外市场第二增长曲线渐显

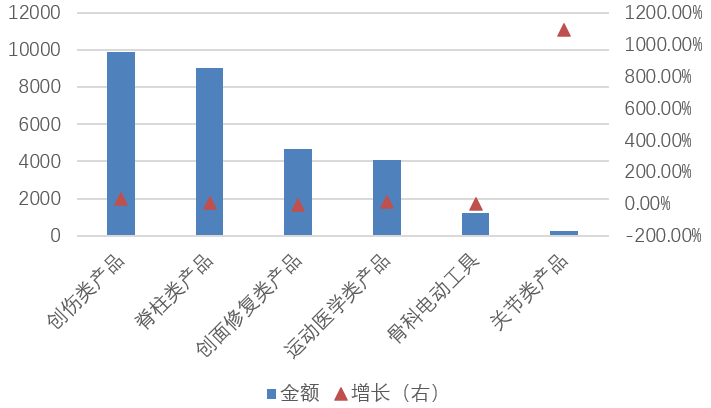

进一步来看,公司创伤类业务成为拉动业绩增长的核心引擎。2025年,爱得科技创伤类产品实现营业收入9878.73万元,同比大增28.89%,毛利率同步提升1.31个百分点至58.62%。这一“量价齐升”的表现,推动此项业务毫无疑问成为公司业绩增长的首要贡献源。

关节类业务则实现0到1的突破。2025年,公司此项业务实现营业收入265.29万元,同比增长近10倍。虽然在体量方面并不占优势,但此举则标志着公司在关节置换领域已完成产品注册、到搭建和市场导入阶段,从而为后续放量夯实基础。除了业务放量之外,公司关节类产品毛利率还呈现大幅回升态势,同比上升7.87个百分点至51.64%。

图:公司产品(制造类,亿元)及增长情况(%)

与此同时,公司运动医学类业务均实现较快增长,同比增长12.64%至4092.52万元,对应毛利率为75.09%;脊柱类业务表现稳健,同比增长7.31%至9026.64万元,对应毛利率为51.22%。创面修复类产品则同比下降7.25%至4668.82万元,毛利率为64.54%;骨科电动工具业务略有波动,同比下降2.22%至1223万元,对应毛利率为68.62%。

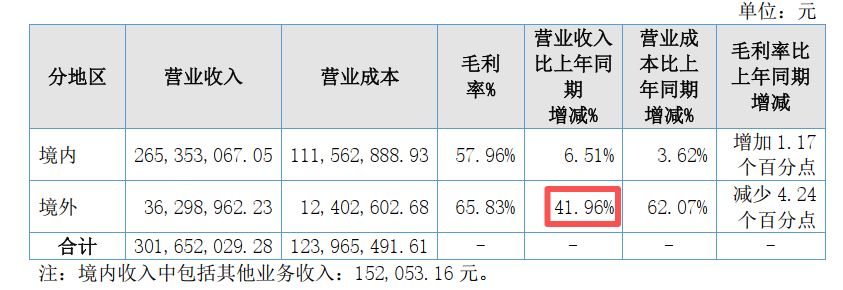

值得一提的是,2025年,爱得科技境外收入达到了3629.90万元,同比大增41.96%,大幅高于境内收入表现,且收入占比从去年同期的9.34%进一步提升至12.03%。这一增速同时表明,海外市场正从“补充性业务”向“第二增长曲线”演进。后续随着公司国际化布局的深化,境外业务在收入中占比将进一步提升,成为收入贡献的重要一极。

表:公司境内外收入情况

而公司在境外市场的快速扩张,与中国产品的出海逻辑高度契合。公司以价格敏感型、渗透率较低的阿尔及利亚、东南亚等新兴市场为突破口,凭借性价优势实现快速渗透。而相较于境内业务,公司境外业务毛利率仍高居65.83%,指向可观的海外拓展盈利空间。

高分红“升华”年度超预期答卷,阶梯式复苏为大方向

与公司年报一同抛出的,则是公司慷慨的年度分红方案。根据利润分红方案公告,公司每10股派发现金红利3.00元(含税),合计派发现金红利约3544.22万元,对应股利支付率高达45.58%。

这是公司上市首年即推出的高分红方案,如此高派息率在上市公司中并不多见。而这一决策的背后,不仅是公司盈利强劲的体现,同时更是充沛现金流带来的“底气”。2025年,公司经营活动现金流净额达到了8772.30万元,同比大增26.00%。这在覆盖分红支出后,仍有结余。此外,截止2025年末,公司货币资金1.52亿元,同比增长77.25%。

而在积极分红的同时,公司也在持续加码主营业务,指向管理层对未来现金流具备充足的信心。2025年末,其在在建工程相关款项9188.64万元,同比增长约80%,骨科耗材扩产项目稳步推进。在这部分产能在满足集采中标订单得以释放后,其规模效应则将进一步巩固公司成本优势,从而形成产能扩张与收入增长正向循环。

作为骨科全领域产品矩阵的骨科手术综合解决方案提供商,爱得科技上市第一年核心关键词可概括为:逆势(毛利率不降反升)、慷慨(45.58%股利支付率)以及提速(在建工程增长80%),这无疑提振了公司投资者信心,且已然是一份在集采大年背景下超出预期的年度答卷。

当然,公司业绩复苏之路仍有波动,行业因素影响尚存。就在昨日,爱得科技披露一季报业绩显示:公司营业收入同比减少9.14%;归母净利润则同比减少23.2%。这背后,既有去年同期高基期因素,也受到集采执行节奏性扰动。此外,今年DRG/DIG改革调整带来的观望效应同样影响骨科耗材采购节奏。

不过,从更长视角看,骨科耗材行业已走过价格冲击最剧烈的阶段(2022-2023年),正进入"阶梯式复苏"通道。作为行业压力中的微观体现,爱得科技一季报表现则是虽是业绩复苏路径中一次短期的节奏顿挫,但在人口老龄化和骨科医疗器械耗材需求推动下,不改长期向好方向。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。