瘦西湖文旅二次递表,夜游演艺能否撑起第二曲线?

近日,据港交所披露,江苏瘦西湖文化旅游股份有限公司(下称“瘦西湖文旅”)再次向港交所主板递交上市申请,光大证券国际为独家保荐人。公司曾于2025年9月26日递表,本次为更新后的“申请版本”。

在文旅行业“消费复苏、资本分化”的当下,这一动作更像一个信号。

国资文旅正在把一类更容易被资本理解的资产推向公开市场——景区内具备特许经营属性、现金流相对确定的交通与游览运营资产。

当传统观光面临同质化压力,瘦西湖文旅能否用夜游演艺和产品升级把增长故事讲完整,并经得起港股市场的检验?

把景区水上交通做成一门生意

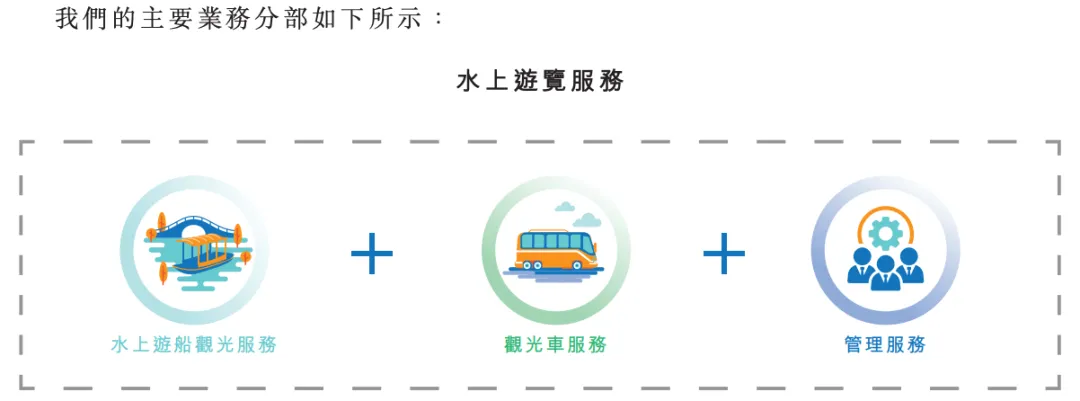

从申请文件披露信息看,瘦西湖文旅是一家国有综合性水上游览服务提供商,总部位于江苏扬州。其业务由三部分构成:

○水上游船观光服务:包括标准观光船服务,以及增值“游船+”与包船服务,并覆盖古运河夜游演艺项目“大运扬州”。

○观光车服务:在瘦西湖风景区内提供电动观光车运营。

○管理服务:以轻资产方式向景区/度假区提供运营管理服务(如高邮清水潭旅游度假区)。

与多数依赖门票收入的传统景区公司不同,它的核心资产并非自然景观所有权,而是景区内交通与游览基础设施的独家运营权。

这类模式的核心逻辑不在于全国化重资产扩张,而在于在核心目的地构筑足够强的排他性壁垒与供给组织能力。

瘦西湖文旅最核心的护城河,正是其在扬州核心景区的独家运营资质:

○蜀冈—瘦西湖风景名胜区:2015年取得20年独家水上游船观光运营权(2015/9/10—2035/9/9);

○观光车业务:同样获得20年独家经营权(2022/8/1—2042/7/31);

○古运河指定区域:为水上游览及观光服务唯一运营商,截至披露日未设运营期限。

这家公司更接近景区内独家交通运营商和体验型产品提供商。

对资本市场而言,这一业务结构对应着清晰的投资框架:景气度看景区客流,成长性看产品升级,估值核心则看特许经营期限与现金流稳定性。

三年业绩盈利质地堪称“现金牛”

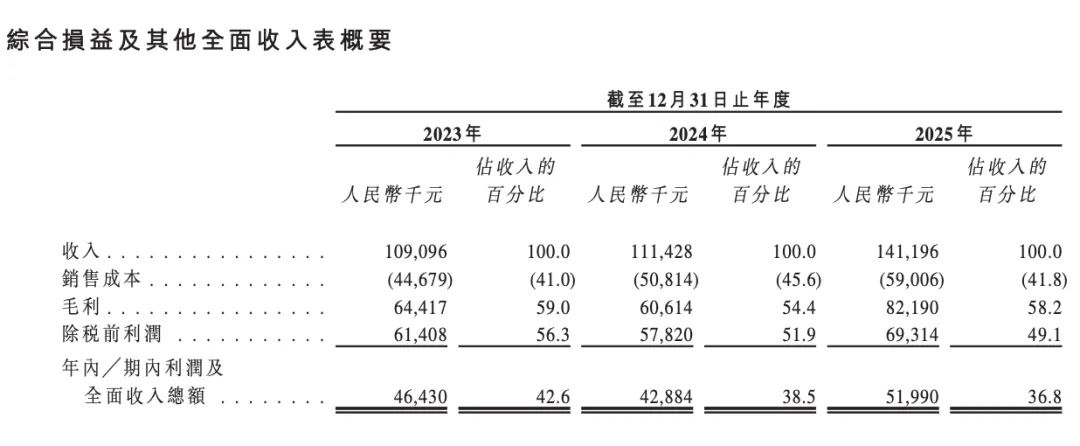

申请文件显示,公司2023—2025年核心如下(人民币口径):

○收入:约1.091亿元、1.114亿元、1.412亿元,2023至2025年复合年增长率约13.8%;

○毛利率:约59.0%、54.4%、58.2%;

○净利润及全面收入总额:约4643万元、4288万元、5199万元;

○净利率:约42.6%、38.5%、36.8%。

单看收入规模,其尚不属于大型文旅平台;但从盈利结构来看,高毛利、高净利率的表现在景区类资产中极为突出。

独家经营权叠加核心景区场景,瘦西湖文旅在供给端具备天然优势,成本结构更易实现精细化管控。

但资本市场不会仅满足于静态利润表现,更会提出关键拷问,比如伴随产品升级投入、演艺成本增加、船舶更新折旧以及淡旺季客流波动,这种高利润率能否持续保持韧性?

这也是瘦西湖文旅从区域优质资产蜕变为合格上市公司的核心必答题。

夜游演艺重排收入结构,资本更偏好确定性

相比整体营收规模,更值得关注的是业务结构的战略性转变。

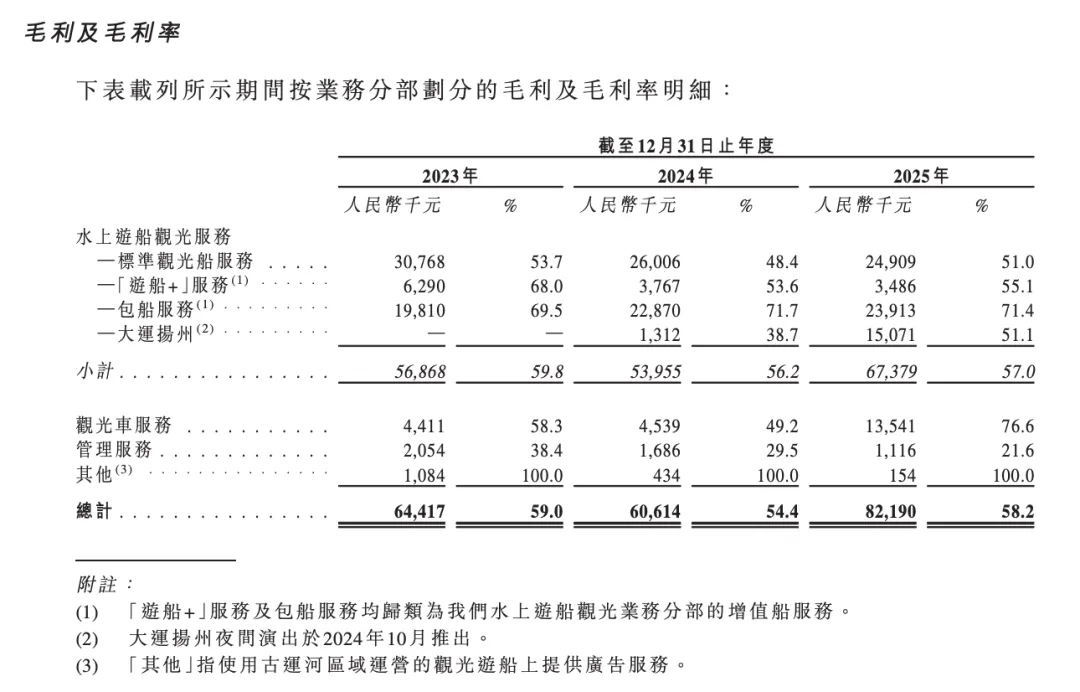

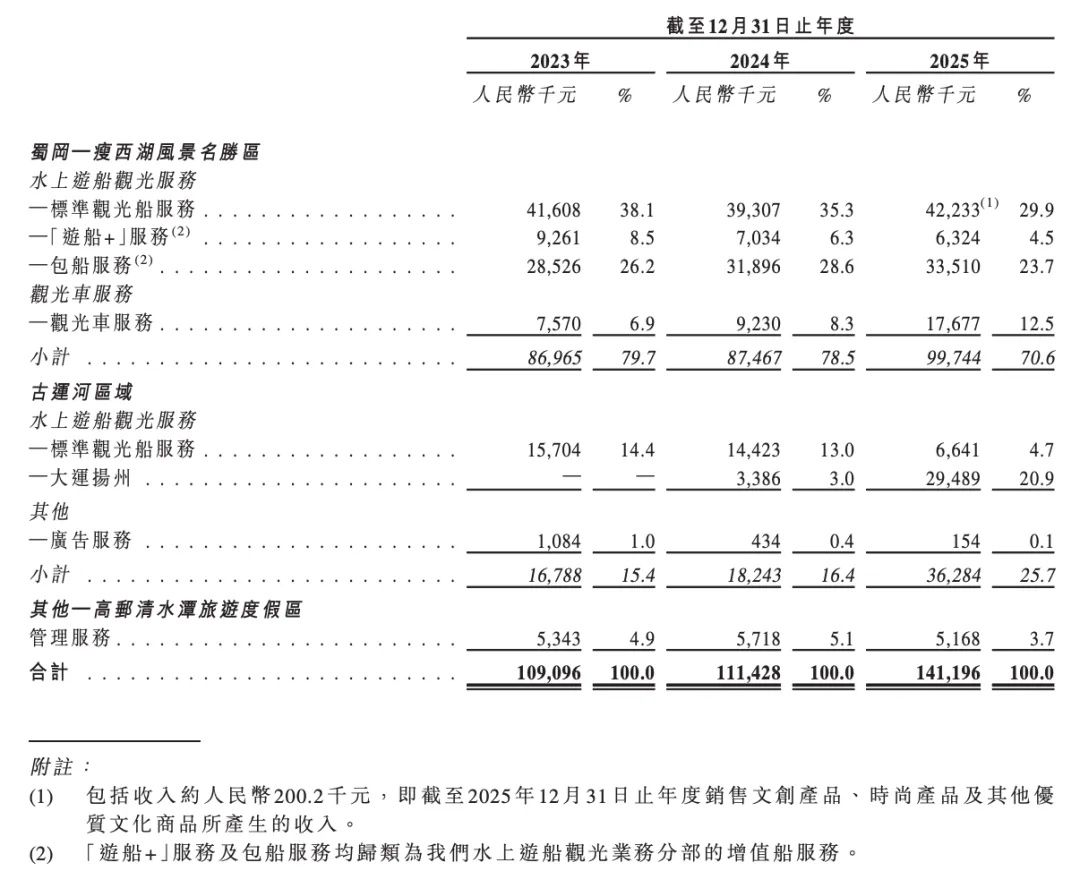

申请文件披露,2024年10月公司推出古运河夜间演出项目“大运扬州”。该项目2025年实现收入约2948.9万元,占总收入比重达20.9%。

与此同时,古运河区域标准观光船服务收入在2025年出现明显回落。

这意味着公司在古运河板块完成了一次关键战略切换。

从单一常规水上观光,转向内容化、沉浸式的夜游体验产品,瘦西湖文旅通过户外游船剧场、情景叙事与光影艺术结合,直接将文化体验溢价转化为收入增量。

放眼行业,夜游演艺早已成为景区挖掘二次消费、拉长游客停留时间的重要抓手,但落地效果两极分化。

内容迭代能力、上座率稳定性、营销效率与淡季运营水平,直接决定其是增长引擎还是成本黑洞。

瘦西湖文旅的优势在于,夜游演艺依托古运河强文化IP,且与自身游船运力天然耦合,无需额外重资产投入;

但挑战同样显著。2025年作为大运扬州项目放量首年,业绩基数参考性有限,资本市场更关注2026—2027年能否实现稳定复购、突破季节限制,并形成可复制的运营方法论。

将瘦西湖文旅的二次递表置于行业大背景下,能更清楚理解其“为何现在递表”。

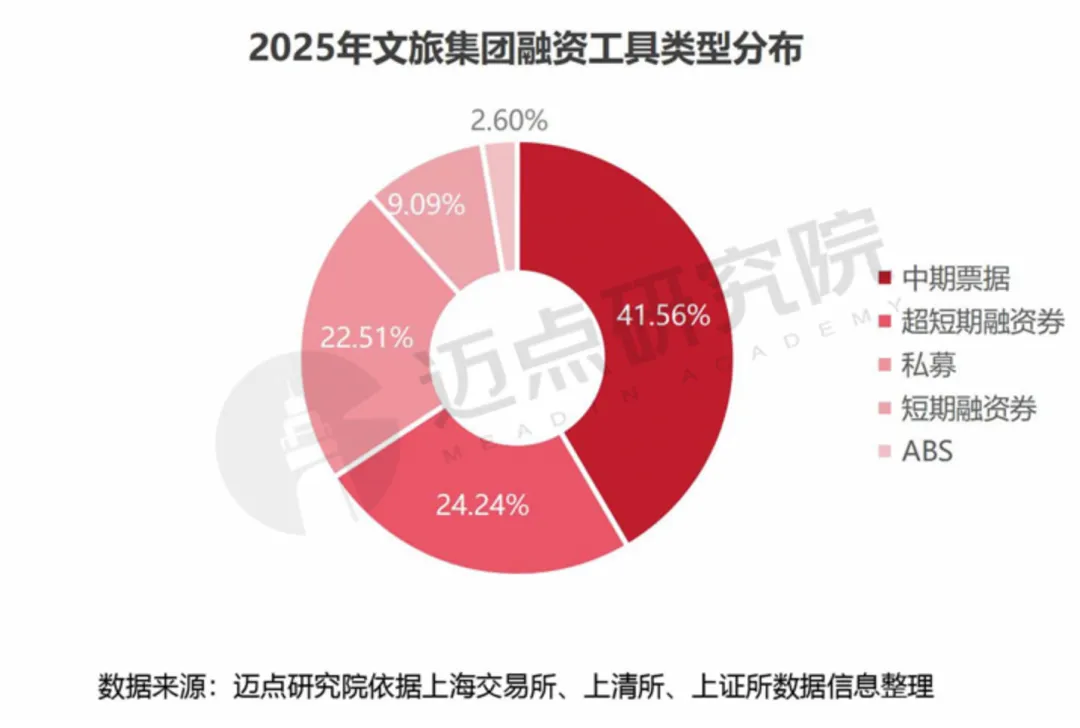

迈点研究院独家发布的《2025年度文旅集团投融资分析报告》数据显示,2025年出游人次破65亿人次、出游花费达6.3万亿元,强势反弹。

需求端复苏叠加政策支持与市场信心修复,推动文旅投融资维持高位,全年文旅集团融资规模合计约1718.08亿元,各类债券工具及REITs扩容共同构筑多元融资渠道。

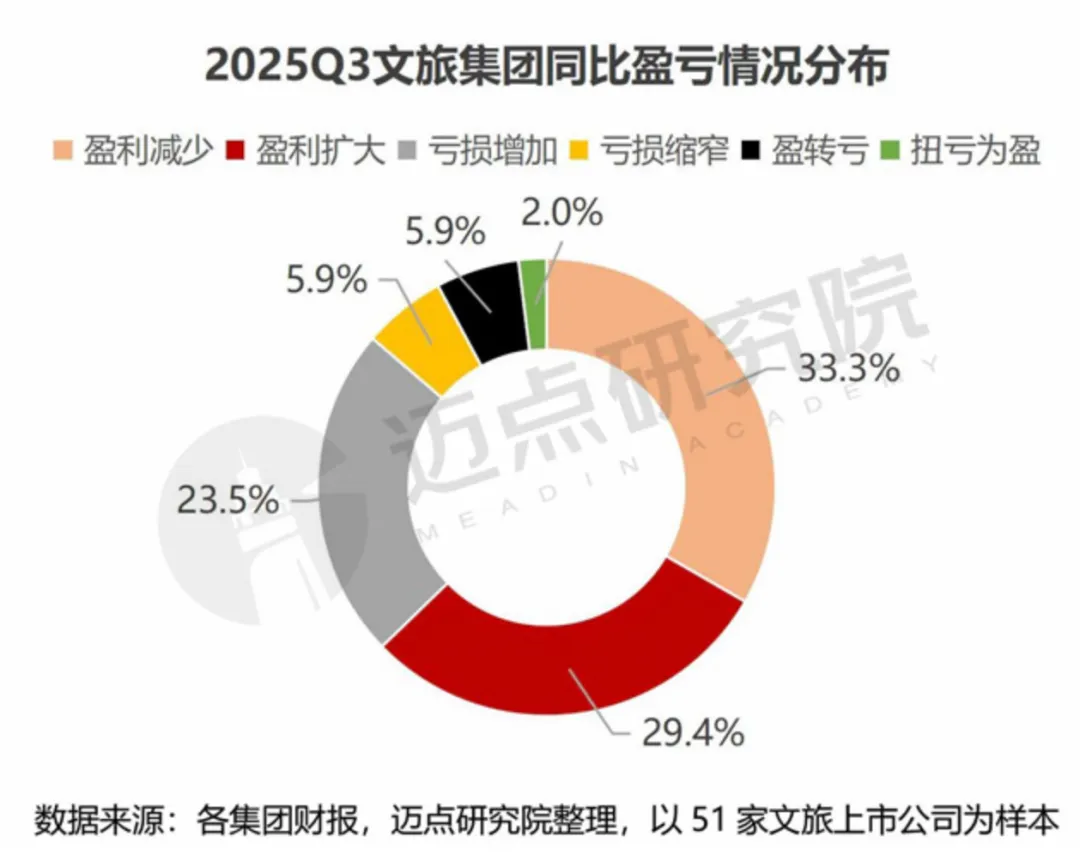

即便处于旅游旺季,上市文旅企业业绩仍呈现显著分化。

迈点研究院独家发布的《2025年三季度文旅集团财务分析报告》显示,约63%的文旅上市企业面临盈利下滑、亏损增加、盈转亏的发展困境。

这种“消费端火热、财报端分化”的格局,让一二级市场对文旅资产的偏好愈发务实。大家更愿意为可验证的稳定现金流、明确的特许经营期限、以及能提升客单价的产品运营能力买单。

瘦西湖文旅恰好踩中这一偏好,不靠地产扩张讲故事,而是以独家运营权为基底,以产品升级支撑增长逻辑。

如果把瘦西湖文旅当作港股潜在标的,市场更可能围绕四个问题来定价:

1)季节性波动风险:旺季很强,淡季怎么办?

公司业务具有明显季节性,旺季集中于春季,与“烟花三月下扬州”的文化IP及假期节点高度绑定。夜游演艺与增值服务能否有效平滑淡季客流缺口,将直接影响业绩稳定性与估值水平。

2)增长路径选择:在扬州做深,还是复制到外地?

公司目前经营高度集中于扬州。轻资产管理服务被视为潜在的复制路径,但规模偏小,尚未形成全国化布局。

资本市场将持续关注:未来增长是深耕扬州、做透单城深度,还是通过轻资产模式向外输出运营能力?两条路径对应的资金需求、组织能力与风险敞口截然不同。

3)利润率可持续性:高毛利能否在投入加大后保持?

2025年大运扬州放量,通常意味着演艺内容、设备、运营团队等投入增加。

市场将重点观测毛利率能否维持、营销费用是否侵蚀净利润、船舶折旧压力如何体现,以及经营现金流与利润的匹配度。

4)特许经营的边界与续期确定性

核心游船经营权至2035年到期,观光车经营权至2042年,古运河运营权虽无明确期限,但仍存在政策与招标不确定性。

对于类特许经营资产而言,合同条款、续期规则、潜在成本变化,均是估值折现的核心假设。

写在最后

瘦西湖文旅的二次递表,折射出当下文旅资本化务实转向,即告别盲目追求规模扩张的重资产叙事,转而将特许属性强、现金流清晰的区域优质资产推向资本市场,再通过内容与运营升级争取成长溢价。

对港股投资者而言,答案不在于递表节点的短期热度,而在于后续经营周期中,夜游演艺能否从年度亮点,成长为跨季节、可复制、可持续的第二增长曲线。

当行业告别概念炒作,资本最终买单的,就是资源背后稳定、可预期、能持续成长的现金流生意。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。