AH溢价走低的成因与展望

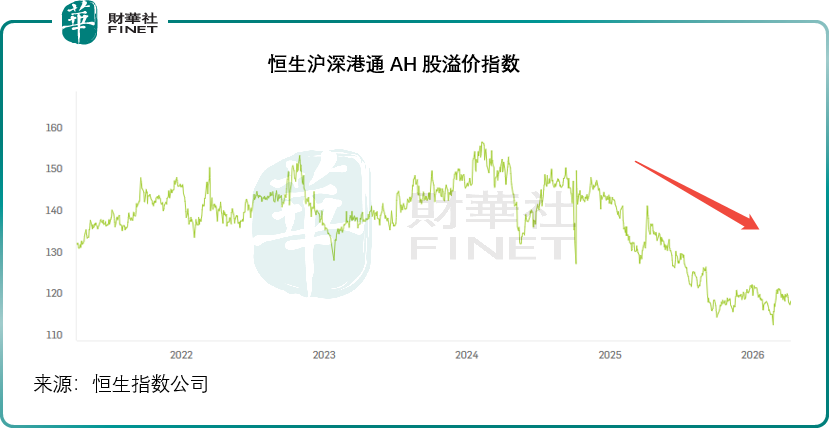

恒生沪深港通AH股溢价指数持续走低,从2024年2月接近158点的高位回落,至2026年初为123.48点,现报118.94点,见下图,显示AH股估值差距正逐步收敛。

H股溢价(A股折让)公司:全球定价权与题材稀缺性主导

根据撰稿时的AH股价格,我们留意到,当前出现H股溢价、A股折让的公司主要包括宁德时代(03750.HK)(-27.60%)、澜起科技(06809.HK)(-20.26%)、兆易创新(03986.HK)(-19.80%)、招商银行(03968.HK)(-10.09%)、潍柴动力(02338.HK)(-5.32%)、药明康德(02359.HK)(-5.91%)、恒瑞医药(01276.HK)(-2.67%),见下表。

这类公司的H股存在溢价,或反映了港股市场对于一些A股上市企业的偏好。

以宁德时代(300750.SZ)、澜起科技(688008.SH)、兆易创新(603986.SH)等科技龙头为例,其H股溢价的核心驱动或是全球定价权与题材稀缺性的双重作用。港股面向全球资金池,国际机构投资者对AI、新能源储能、半导体等前沿赛道的估值定价更具前瞻性,也更认可这类龙头企业的全球行业地位——宁德时代作为全球动力电池龙头,澜起科技、兆易创新作为半导体领域核心标的,其H股定价更贴合国际市场对这类赛道的估值水平,自然获得更高溢价;反观A股,同类科技题材标的供给充足,估值竞争更为内卷,叠加本土资金更侧重短期情绪炒作,导致A股股价相对H股偏低,形成A股折让。

招商银行(600036.SH)的H股溢价(A股折让)或呈独特逻辑。港股市场以国际机构为主,更看重招行的高股息(2025年股息收益率或约4.6%)、高ROE(约13.42%)及优异的资产质量(拨备覆盖率达391.79%),愿意为其零售银行龙头的稀缺性支付溢价;而A股市场对银行板块整体受宏观利率、监管政策(如房贷利率调整、资本充足率要求)的压制,叠加个人投资者对国有大型银行股更偏爱,导致其A股股价承压,这或反映两地市场资金的估值偏好。

高溢价公司:行业属性与资金偏好主导

从溢价分布看,A股高溢价公司集中在非银行金融、能源、汽车、建筑等行业,其中浙江世宝(01057.HK)(291.69%)、弘业期货(03678.HK)(260.16%)、中石化油服(01033.HK)(271.62%)、安德里果汁(02218.HK)、复旦张江(01349.HK)、南京熊猫电子(00553.HK)等公司溢价率超200%。

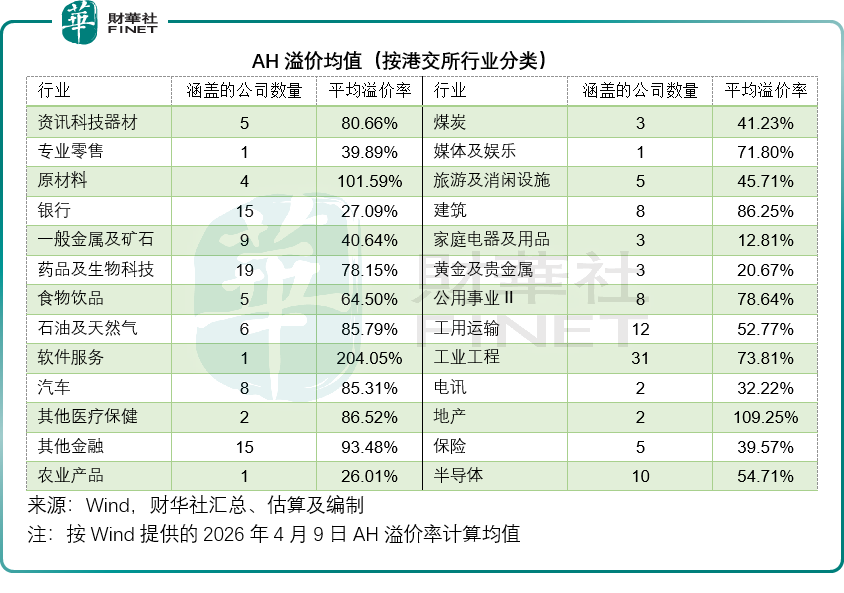

从行业维度统计,非银行金融(其他金融类平均溢价93.48%)、能源(石油及天然气85.79%、煤炭41.23%)、汽车(85.31%)、建筑(86.25%)等行业的平均溢价率均处于高位,而资讯科技器材(80.66%)、药品及生物科技(78.15%)等行业也维持较高溢价水平。

这类高溢价的形成,核心与行业属性及A股资金偏好密切相关。非银行金融、能源、建筑等行业的公司,多为央国企或传统周期龙头,A股市场对这类公司的估值逻辑更侧重资产规模、政策支持及行业景气度,给予较高估值;而港股市场对周期类、传统行业公司的估值更为保守,叠加国际资金对这类赛道的配置意愿较低,导致A股溢价显著。汽车行业则受益于新能源赛道的题材热度,A股对新能源汽车产业链的估值溢价更高,进一步拉大与港股的差距。

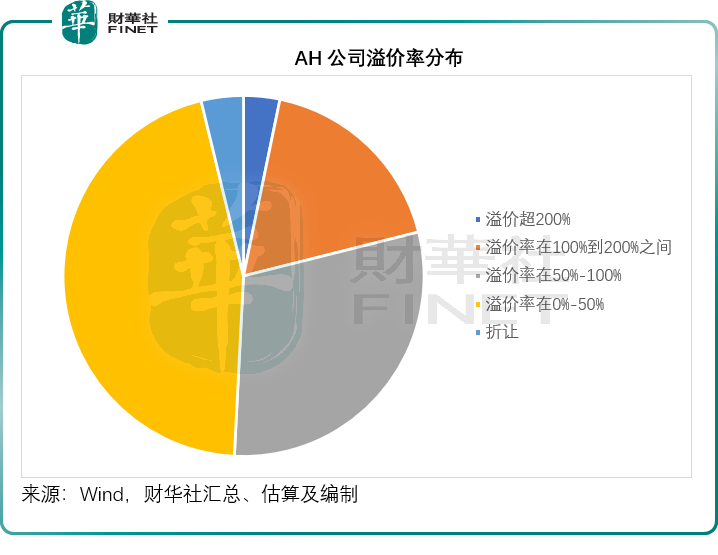

从溢价区间分布看,溢价超200%的公司有6家,100%-200%区间33家,50%-100%区间55家,0%-50%区间84家,高溢价公司数量占比过半,凸显当前AH股估值分化的核心特征。

AH股价差异的核心成因

1)投资者结构与定价权差异:资金属性决定估值逻辑

港股市场以国际机构投资者为主,更注重企业全球竞争力、现金流稳定性及长期价值,定价更接轨国际市场,对稀缺题材的估值容忍度更高;而A股市场以个人投资者为主,成长预期、题材热度、政策导向对股价的影响更为显著,估值更具本土情绪特征。这种差异导致科技、医药等成长赛道的龙头企业在港股获得更高溢价(A股折让),而传统周期类、央国企类标的在A股获得更高溢价。近年来,南向资金持续净流入,港股市场内地投资者占比提升,逐步拉近两地估值认知,或是推动溢价率收敛的一个原因。

2)题材稀缺性:港股供给缺口推高核心标的溢价

港股市场的行业构成以金融、地产、传统能源为主,对AI、半导体、创新药、新能源储能等前沿赛道的覆盖度及优质标的供给不足,导致这类赛道的核心标的在港股具有显著的稀缺性,国际资金抢筹推高H股估值,形成H股溢价;而A股市场对这类成长赛道的标的供给充足,甚至出现估值内卷,难以维持与港股同等水平的溢价,进而形成A股折让。这或也是宁德时代、澜起科技等科技龙头H股溢价的一个重要原因。

3)流动性差异:仅影响估值波动,非溢价/折让核心成因

港股市场整体流动性偏弱,部分个股成交低迷,但对于宁德时代、招行等优质龙头,其筹码集中、机构持仓稳定,不易出现大幅波动,反而因全球定价权与稀缺性,获得更高估值;而A股市场成交活跃度更高,流动性溢价支撑部分标的股价走高,但对于科技龙头而言,供给充足导致流动性溢价被稀释,反而难以追上港股估值。

4)互联互通深化:资金流动打破估值壁垒

沪深港通机制的持续深化,为AH股估值收敛提供了制度基础。南向资金通过港股通配置港股优质稀缺资产,进一步推高核心标的H股估值;北向资金则助力A股市场国际化,拉近两地估值差距。近年来,南向资金规模持续扩大,对AH股溢价率的收敛作用日益显著,成为推动市场融合的核心动力之一。

A股赴港上市潮:门槛降低与市场扩容的双重影响

Wind数据显示,当前AH上市公司已达185家,较2025年末的170家、2024年末的150家稳步增长,A股赴港上市趋势持续强化。2024年起,内地监管提出支持A股龙头赴港,港交所也在2024年10月起针对A股龙头赴港上市推出快速通道,2025年的特专科技和生物科技通道扩容也鼓励A股科技/生物公司赴港,这是A股赴港案例增加的一个重要推动因素。

港交所数据显示,截至2026年3月31日止12个月内,提交至上市委员会聆讯的申请共128份,其中32份为合资格A股公司按快速审批时间表提交,显示A股公司赴港上市的节奏显著加快。

港交所最新一份上市改革计划正处于咨询阶段,或将降低企业上市门槛,这将进一步推动更多A股企业赴港。

短期内,A股公司赴港上市数量增加,将为港股市场带来更多供给,尤其是此前港股稀缺的科技、医药等成长赛道标的,供给扩容可能对这类标的H股溢价形成小幅压制,推动其溢价率逐步收敛;而对于A股高溢价的非银行金融、能源、建筑等行业,港股供给增加可能进一步缩小A股相对H股的溢价差距。但需注意,当前赴港上市的A股公司以优质龙头为主,其H股定价更受国际资金认可,短期供给冲击有限,难以改变溢价率收敛的整体趋势。

从长期看,A股赴港上市潮将显著丰富港股市场的行业结构,提升港股对中国优质资产的覆盖度,尤其是科技、医药、高端制造等成长赛道。随着港股生态完善,国际资金对中国资产的配置需求提升,港股流动性有望进一步改善,同时,稀缺题材的供给缺口被填补,或可推动港股估值中枢上移,逐步缩小与A股的结构性溢价差距。

同时,AH股公司数量增加,将强化两地市场的估值联动,套利机制逐步完善,推动AH溢价率向合理区间回归,最终实现两地市场的深度融合。

作者:毛婷

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。