A+H梦近在咫尺,迈威生物的造血困局却远未解

导读

三度叩关港交所,迈威生物的高增长,为何只是一场幻象?

近日,迈威生物终于等来了一个苦盼已久的消息——公司正式通过港交所上市聆讯,距离搭上A+H双资本平台只剩最后发行这一步。对于这家2017年才成立、2022年就已登陆科创板的创新药企来说,这一刻来得实在波折。短短一年多,它三度冲击港交所:头一回因为董事长违规交易,审核直接失效;第二次走完备案流程,却没了下文;直到第三次递表,才算闯关成功。如此急切的融资姿态,就像一张公开的求救信号——这家年轻药企的资金饥渴,已经藏不住了。

单看最新财报,迈威生物交出的成绩单相当亮眼。2025年公司营收6.63亿元,同比暴涨231.62%。恰逢外资大举涌入港股创新药赛道,市场一度把它当成一颗冉冉升起的新星。可剥开这层高增长的外衣,内里远没有表面光鲜。暴涨的业绩大多来自一次性对外授权收入,核心药品自己长不动,公司仍然深陷常年巨额亏损、现金流持续为负、债务压力步步紧逼的泥潭。这次港股募资,说白了就是为核心管线研发续命。而未来能不能摆脱“靠授权吃饭”的路径,真正实现自我造血,几乎全押在一款ADC重磅新药身上。

授权收入“撑门面”

自家底盘还太软

迈威生物2025年的营收暴增,乍看振奋,细看心慌。全年6.59亿元总收入里,对外授权收入高达4.09亿元,占了62%;自家药品销售收入只有2.50亿元,缩水到38%。这个结构与2024年正好翻了个个儿——一年前,公司还是靠卖药当家,药品销售占比72.4%,授权收入仅占27.6%。短短一年,收入结构彻底变天。

更值得警惕的是,那笔4.09亿元的授权收入,全来自与齐鲁制药、Disc等合作方的首付款和里程碑款。这种钱属于典型的“一锤子买卖”,不具备可持续性。券商普遍评价:BD授权交易只能短期补血,根本替代不了药品销售带来的稳定营收,更不能证明企业商业化能力已经成熟。

目前迈威生物上市了四款产品,但营收基本绑在两款地舒单抗生物类似药——迈利舒和迈卫健身上。2025年这两款药合计卖了2.03亿元,占了公司药品收入的八成以上。其余像君迈康、迈粒生等产品,市场规模小得可怜,贡献几乎可以忽略。更要命的是,生物类似药赛道早已人满为患,未来医保集采降价、同行竞价挤压的双重风险如影随形,毛利空间随时可能被压扁。

一个耐人寻味的细节是:公司首款1类创新药迈粒生获批后,迈威生物居然选择把它独家授权给齐鲁制药去卖。这背后藏着一个尴尬事实——迈威自己的商业化渠道和市场推广能力,还远远撑不起一款创新药的放量。截至2025年末,公司虽说搭建了一个覆盖全国327个城市、8000多家医院的分销网络,但分销商全是独立第三方,渠道管控力弱,终端销售稳不稳,自己说了不算。

收入质量的短板,最终都会在盈利和现金流这两个硬指标上现原形。迈威生物成立至今从未盈利,2024年净亏10.47亿元,2025年亏9.72亿元,累计亏损已高达57.65亿元。经营活动现金流连续两年为负,2024年和2025年分别是-9.56亿元和-2.90亿元。利润和现金流双双没转正,离自己造血还差着十万八千里。

迈威生物营收暴涨,不过是外部授权带来的阶段性回血,内生产品增长疲软;研发投入占营收比例高达148.3%,这种超高烧钱模式没法长久;毛利率虽超90%,但盈利稳定性极差,后续增长全看两个不确定因素——新授权合作能不能谈成,核心药能不能真正放量。

重仓押注一根独苗

成长命系一款产品

作为一家科创板创新药企,迈威生物始终把研发当成头号烧钱机器。2024年到2025年,研发费用从7.83亿元涨到9.77亿元,同比增长24.8%,研发开支占了总经营支出八成以上。临床研究费、人员薪酬、资产摊销,全在持续走高。

单看研发团队,迈威生物的底子确实不差。380名研发人员里,硕博占比超六成,核心成员拥有十五年以上的行业经验,全球累计专利超过140项。公司管线覆盖肿瘤、老年相关疾病,布局了多款ADC、单抗药物。但真正撑起公司未来估值的绝对核心,只有一款代号为9MW2821的Nectin-4 ADC药物。这不光是此次港股募资的主要投向,更是市场判断迈威生物未来值多少钱的关键锚点。

这款药的分量有多重?它是国产同靶点进度第一、全球第二的产品,覆盖尿路上皮癌、宫颈癌等多类高发肿瘤。临床数据显示,疗效优于海外已上市竞品,还拿下了国内外多项突破性疗法认定。有机构预测,仅在国内市场,其销售峰值就能摸到近40亿元。市场几乎把它当成“一药定乾坤”的压舱石。

问题是,这款药最早也要到2027年才能提交上市申请,距离真正商业化落地还有漫长的周期。在那之前,迈威生物必须想办法活下去。

为了缓解资金压力,迈威长期走的是“自主研发+全球授权”的路子。近年来密集敲定了几笔重磅合作:与Disc、谷歌旗下的Calico、齐鲁制药先后达成管线独家授权,累计潜在首付款和里程碑金额超过10亿美元。频繁的BD交易确实快速兑现了IP价值,换来现金流续命,但代价是让渡了多款药物未来的全球收益和商业化权益。

这条路几乎是当下国内Biotech药企的通用生存模板:用管线授权换钱,再用钱反哺研发。但行业共同的困境也明摆着——自主创新药商业化周期长、失败风险高,过度依赖外部合作,只会弱化自己全球开发和运营的能力。多数在研药还在临床阶段,研发结果不确定性大,一旦核心管线进度不如预期,公司估值就会大幅回调。如今的港股18A市场,早已不是那个盲目追捧管线的狂热年代。资本不再只听故事,而是更看重研发转化效率和长期经营的可持续性。

债务风险步步紧逼

上市之路还蒙着合规阴影

持续烧钱研发,加上经营现金流迟迟填不上窟窿,迈威生物的负债率一年比一年高,短期流动性风险开始露头。2024年末公司资产负债率37.4%,2025年末攀升到40.6%;流动比率从1.11掉到0.90,流动资产已经兜不住流动负债。截至2026年2月,短期流动负债缺口扩大到3.80亿元,短期偿债压力明显加大。

从债务结构看,迈威生物的计息银行借款常年高企,2025年末借款达到22.76亿元,再加上新增的3.96亿元公司债,每年固定财务成本超过1.1亿元。负债增长主要来自合作首付款带来的合约负债以及支撑运营的银行信贷。借钱越多,包袱越重,资本结构已经到了不得不优化的时候。

再看资本市场表现,迈威生物A股上市后的股价也难言乐观。2022年科创板上市初期,股价一度冲上30元上方,随后便长期震荡下行。截至2025年末,市值相比高点蒸发超过60%,即便被纳入富时全球指数,也没能把二级市场拉起来。

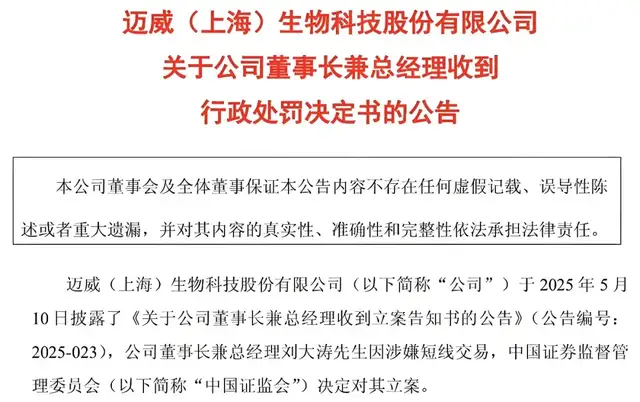

更打击市场信心的,是公司治理层面爆出的雷。2025年7月,董事长刘大涛因短线交易违规被证监会上海监管局处罚。查实的情况是:他在A股上市半年窗口期内,通过他人账户买卖自家公司股票,触犯了证券法明令禁止的短线交易红线。监管部门对其警告并罚款60万元,他本人虽已返还全部交易所得并缴清罚款,但实控人违规交易这件事,还是给港股IPO蒙上了一层合规阴影。这恰恰也是公司首轮港交所申请审核延迟、最终失效的直接导火索。

这次三度赴港IPO,迈威生物计划发行不超过6266.46万股H股,募资全部用于9MW2821的临床开发、管线推进和商业化建设。一旦挂牌成功,公司将跻身A+H上市创新药企阵营,打通境内外双向融资渠道。东方证券给出了估值测算,预测公司2028年有望盈利,对应合理市值179.07亿元,维持增持评级。但同时下调了未来营收预测,这一动作已经透露出市场对其增长持续性的谨慎态度。

靠外部输血维持研发,靠一根管线撑起估值,靠授权交易粉饰营收。迈威生物这样的生存模式还能走多远,恐怕连公司自己也给不出确定答案。港股通关只是拿到了一张新的融资门票,真正的考验才刚刚开始。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。