大象研究院发布《2026年IP衍生品行业研究报告》

2026年,全球文化资产迎来底层逻辑重构,IP衍生品行业加速跨越从“实物周边”向“情感资产”的应用鸿沟。伴随悦己经济演进,对情绪价值与身份认同的需求日益迫切,衍生品已从内容的附属点缀升级为保障IP长青与商业闭环的核心基础。在全球文化消费聚焦数智融合与沉浸式体验的竞争中,衍生品不再只是塑料与纸张,更是承载文化溢价的关键数字与实物资产。产业重心正从传统授权向全链路生态运营延伸,中国厂商正凭借极致供应链与全球叙事能力,在万亿级蓝海市场中占据关键生态位。

大象投顾依托深厚的行业研究积淀,精准前瞻IP衍生品产业发展赛道,深度研判新质生产力驱动下的消费变革趋势,聚焦本土原创IP与柔性供应链的融合进程。报告通过拆解泡泡玛特、奥飞娱乐、元隆雅图、卡游等头部企业的量产与运营路径,穿透版权溢价对冲、供应链柔性保障与核心渠道突破等关键瓶颈,厘清存量博弈市场与增量爆发市场的盈利模式及价值传导逻辑,助力企业与投资机构重构产业估值框架。

01

维度觉醒——IP衍生品从“周边点缀”向“商业主轴”的战略升维

2026年,IP衍生品正脱离单纯的内容附属地位,确立为文化产业链兑现长尾复利的绝对中枢。资产价值正经历从“周边点缀”向“商业主轴”的战略重构。作为内容价值具象化的物理载体,全场景渗透正驱动用户资产从单次消费向终身持仓进化,通过产品迭代实现品牌生命力的二次对冲,开启跨越周期的增长曲线。

02

结构博弈——全球市场纵深图谱与竞争护城河重塑

全球市场正步入非均衡增长的价值高地分布期,中美日产值结构差异凸显了我国极高的渗透空间。中国IP衍生品市场规模正经历跨越式增长,已从2024年的1,742亿元稳步攀升,预计到2029年将达到3,357亿元。从人均消费维度看,中国在IP玩具上的年人均支出仅为53.6元,远低于美国的387元及日本的244.7美元。这一显著的数据差值预示着行业竞争壁垒正从单纯的版权获取转向全链路内容运营,红利正持续向具备高粘性社群的平台型资产集聚,通过挖掘人均消费潜力加速实现产业规模的二次扩张。

03

链条重构——产业链纵深整合与价值分配的边际优化

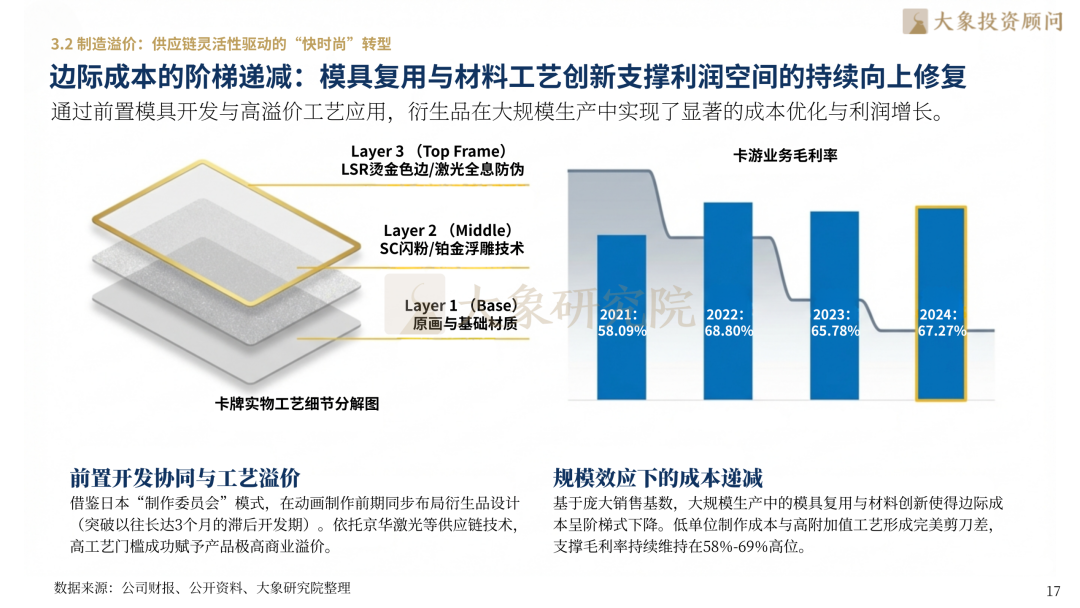

价值链重心正从线性传导向网状生态的闭环跃升。中国IP衍生品凭借极致供应链与DTC(直面消费者)模式,正重塑全球价值链范式。柔性供应体系通过“小步快跑”模式消解市场预测难题,而模具复用与材料工艺创新则支撑了利润空间的持续向上修复,实现了制造溢价的边际优化。

04

驱动引擎——消费心理底层逻辑与流量触点重组

精神胶囊的情感代偿已使衍生品成为碎片化时代的社交货币,情绪价值刚需化正驱动特定细分品类指数级增长。无论是Z世代的社群认同,还是银发族的需求重叠,收藏叙事正锚定用户的高频复购。通过物理零售向沉浸式情感链接的转化,私域流量池正重构品牌长周期的流量生命价值。

05

标杆对标——重点企业战略解构与商业范式复盘

行业正处于头部势能确立的关键期。报告深度拆解了全球领航者的增长逻辑:万代南梦宫凭借“IP轴战略”确立全球地位;三丽鸥深耕轻资产授权模式;泡泡玛特通过全球潮流文化运营实现品牌溢价;奥飞娱乐与元隆雅图则分别在全产业链平台与整合营销领域展现出极强的本土渗透力,而卡游在收藏卡牌领域的爆发则定义了细分赛道的价值高地。

06

未来终局——趋势展望与战略投资建议

IP衍生品的终局将是物理实物、数字资产与虚拟空间的深度耦合。行业正向“精益增长”模式转变,资源整合能力将终结粗放扩张,开启效率竞争的新下半场。未来五年,数智融合将驱动产业形态发生根本性跃迁,具备持续造血能力与全球分发势能的稀缺资产将成为资本布局的确定性选择。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。