大象研究院发布《2026年AI眼镜行业研究报告》

到2026年,AI眼镜正逐渐脱离“极客玩具”的标签,跃升为数字时代的“隐形外脑”与人机交互的终极终端。随着全球AI大模型从云端走向端侧,以及光波导技术突破量产瓶颈,AI眼镜已不再仅仅是手机的配件,它正重塑人类感知物理世界与数字世界的边界。作为集感知、计算、输出于一体的闭环交互系统,AI眼镜已经成为全球科技巨头与创新企业争夺的战略高地,尽管Meta等海外巨头凭借先发优势占据全球高位,但中国企业依托成熟的视光产业基础与快速迭代的端侧大模型,正加速实现从“跟随”到“突围”的代际跃迁。

大象投顾依托深厚的行业研究积淀,持续关注AI眼镜产业现状及发展趋势,分析AI数据处理能力带来的行业变化趋势,重点关注光学元件和电子元器件国产化推进情况。本报告通过拆解AI眼镜成本架构,调研各品类市场份额,探讨光波导模组、端侧SoC芯片及相关技术壁垒等行业关键问题,理清市场盈利模式与价值传导路径,以便企业及投资机构对AI眼镜行业深入了解提供参考。

01

代际演进路径——从“手机配件”向“独立计算平台”的范式转移

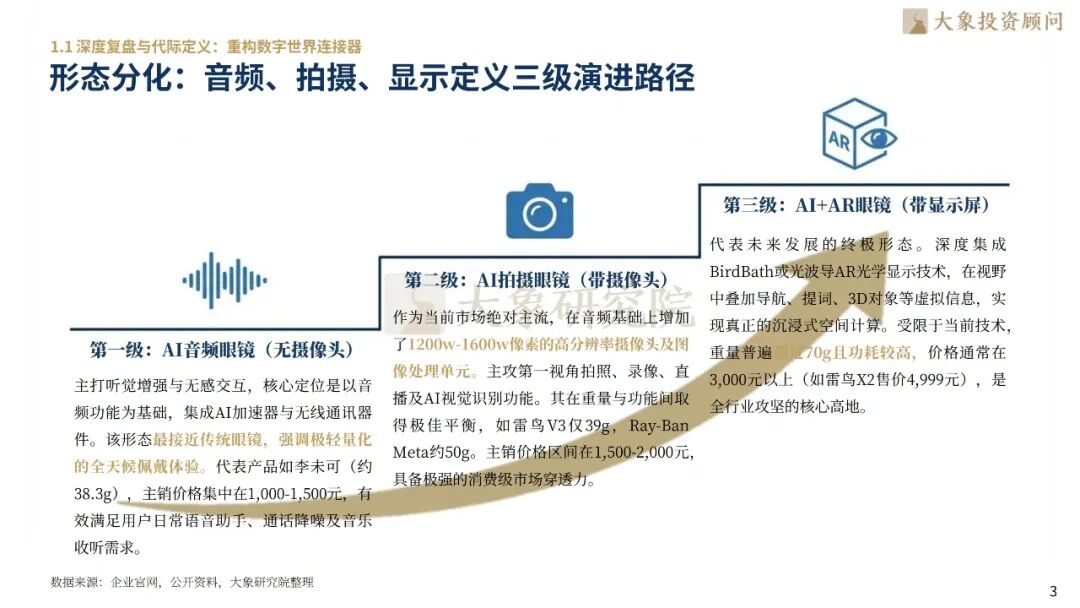

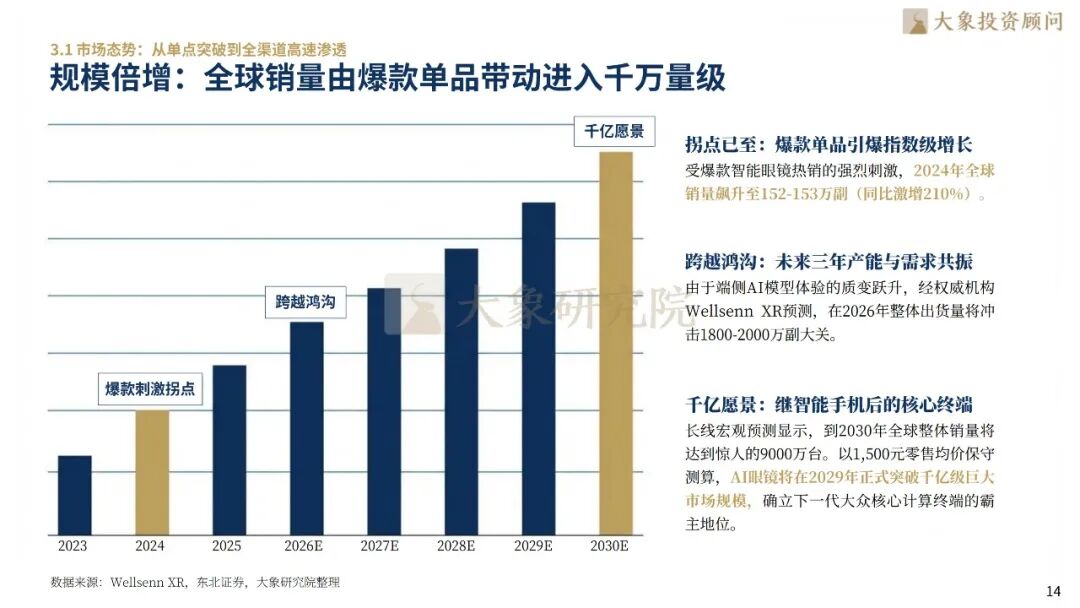

AI眼镜的演进本质是人机交互形态的代际跃迁。AI眼镜行业正经历从早期“音频/拍摄类”向“AR视觉增强类”的跨越。数据揭示,2023年是大模型集成的商业奇点,随后行业进入斜率陡增的加速期。受爆款AI眼镜热销的强烈刺激,2024年全球销量飙升至152-153万副(同比激增210%),标志着眼镜开始脱离手机附属地位。经权威机构Wellsenn XR预测,在2026年AI眼镜整体出货量将冲击1800-2000万副大关,在2029年AI眼镜市场规模将正式突破千亿级。未来,随着多模态大模型的深度集成,AI眼镜将凭借其贴近感官的物理优势,成为继PC、智能手机之后的第三代全天候独立计算平台。

02

不可能三角技术攻坚核心——破解重量、续航与算力的“”

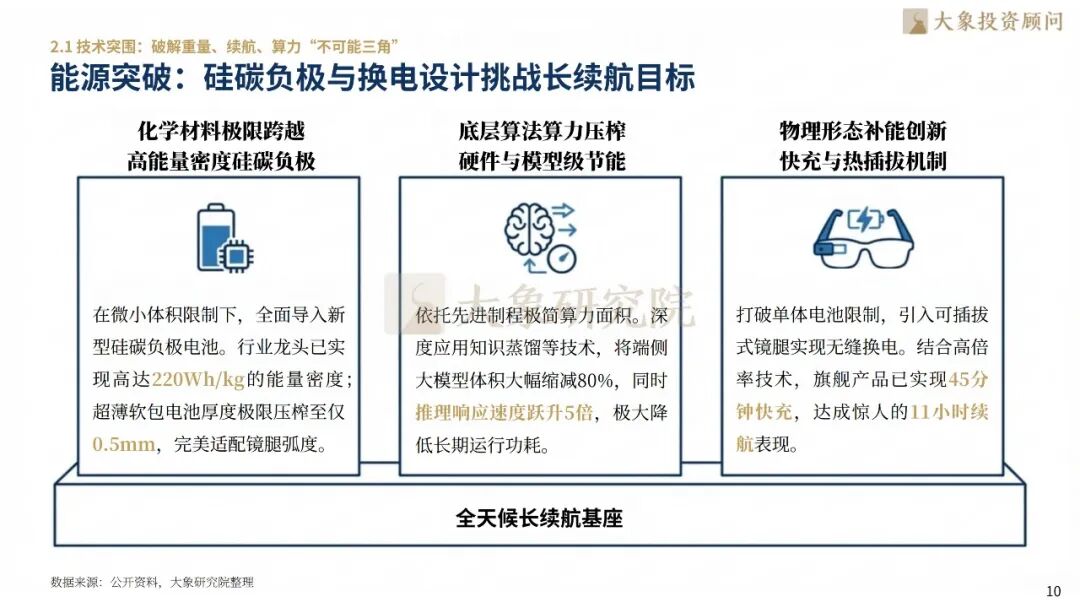

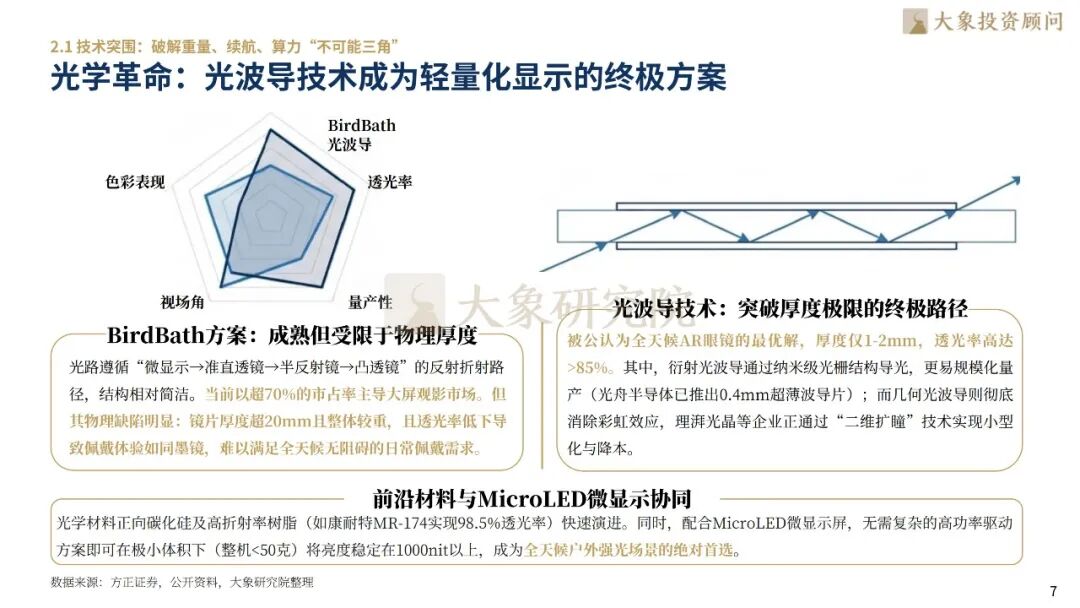

AI眼镜的渗透率上限直接受限于硬件性能与佩戴生理极限的平衡。当前AI眼镜行业正通过光波导技术突破超薄形态下的高光效显示瓶颈,厚度仅1-2mm且超85%的透光率使AI眼镜具备“全天候可见”能力;同时引入硅碳负极电池将能量密度提升至220Wh/kg,在保持镜腿克重不变的前提下大幅提升续航能力,解决了Edge AI高频调用的功耗隐忧;配合端侧SoC芯片支持多模态AI离线运行,在降低功耗的同时实现了极速响应。

03

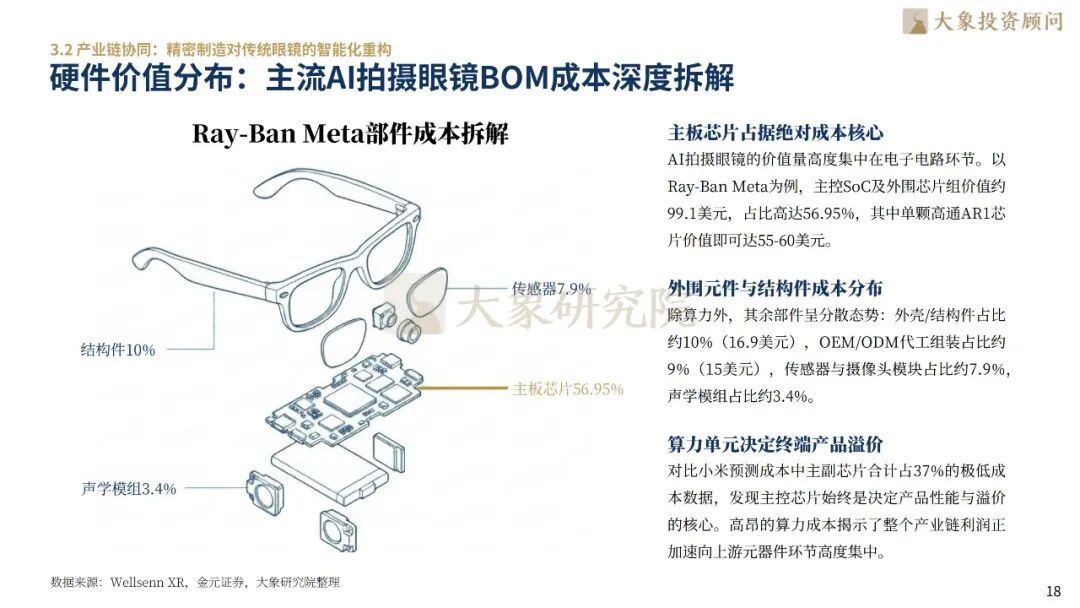

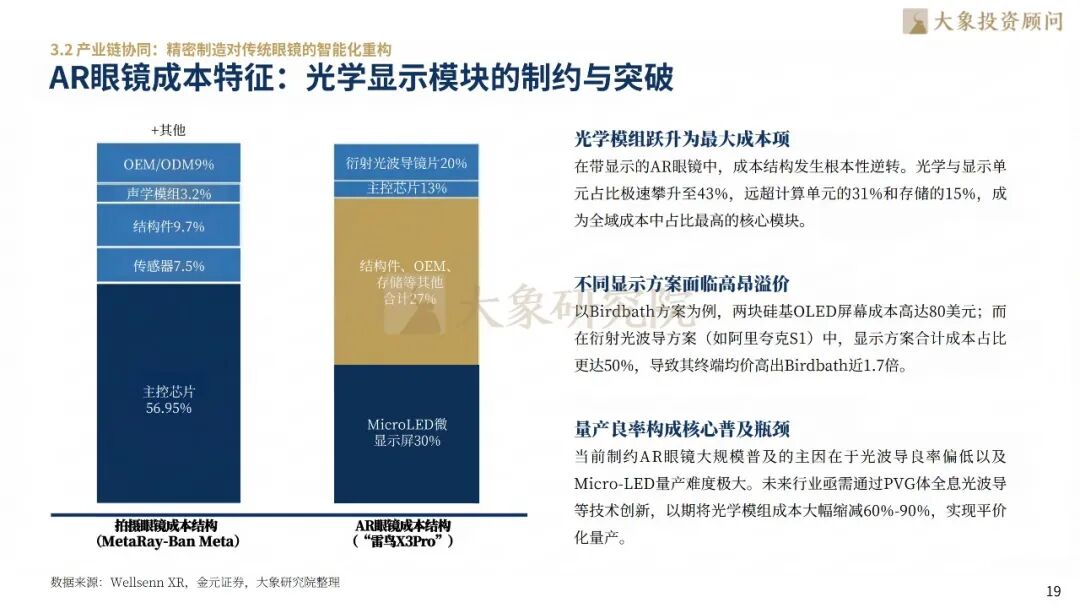

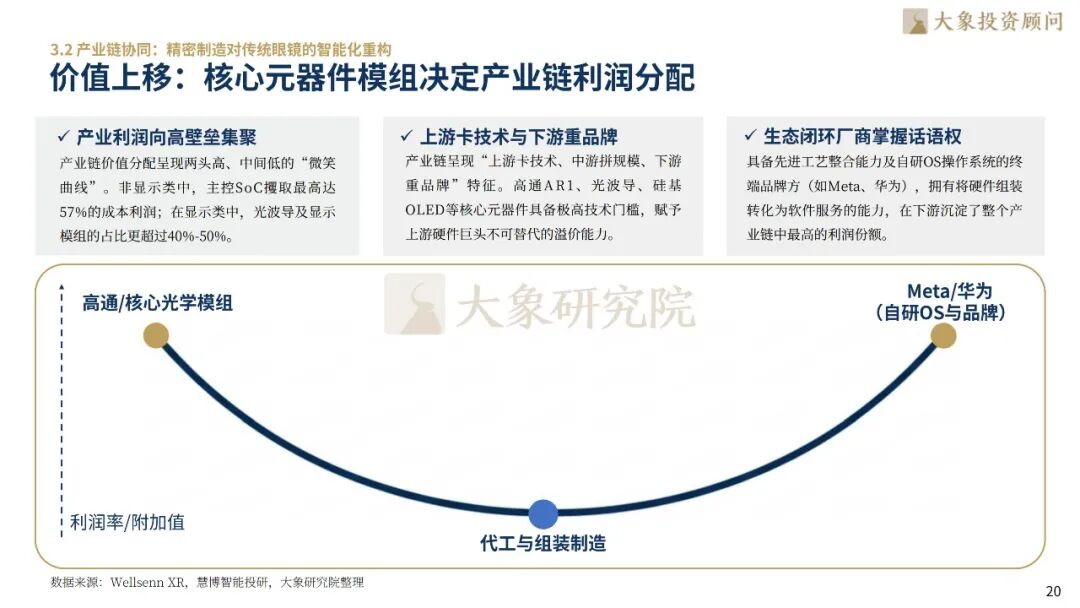

价值链分布——核心元器件与系统集成的“高毛利壁垒”

通过拆解成本结构,报告明确了AI眼镜中主控芯片与光学显示模组的极高商业溢价。尤其是在AI眼镜细分下的AR类产品中,主控芯片与光学显示模组这两大环节的成本占比合计可超70%,且其制造工艺、材料配方具有极强的排他性。利润高度向具备高技术门槛的SoC芯片(成本占比30%-57%)及精密光电组件集聚,而具备自研操作系统与大模型适配能力的品牌方,则通过软件生态构筑了长期的竞争护城河。

04

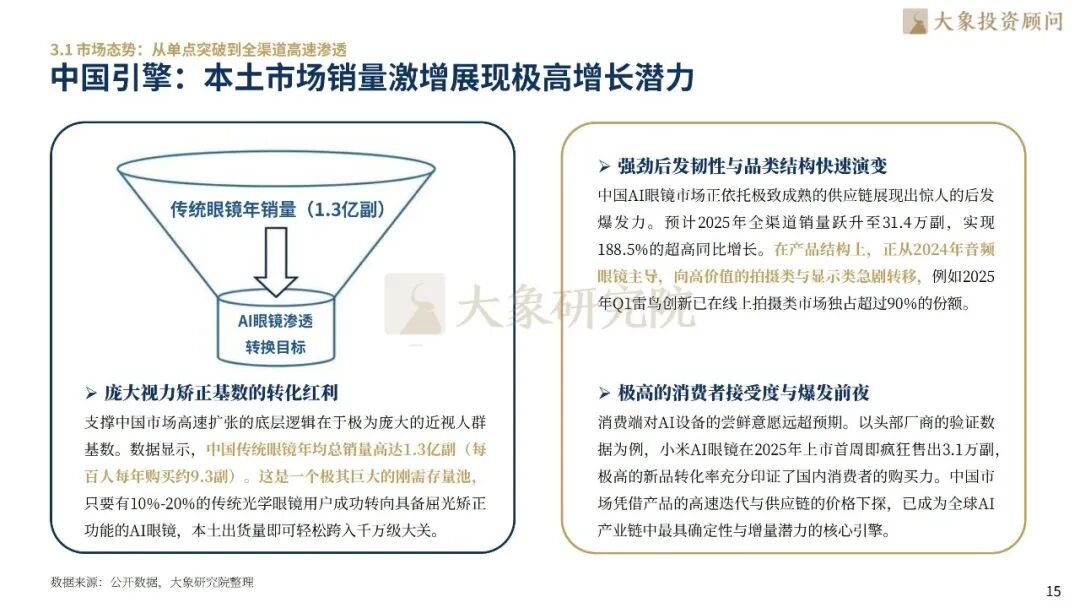

市场竞争格局——全球高度垄断下的中国“供应链红利”

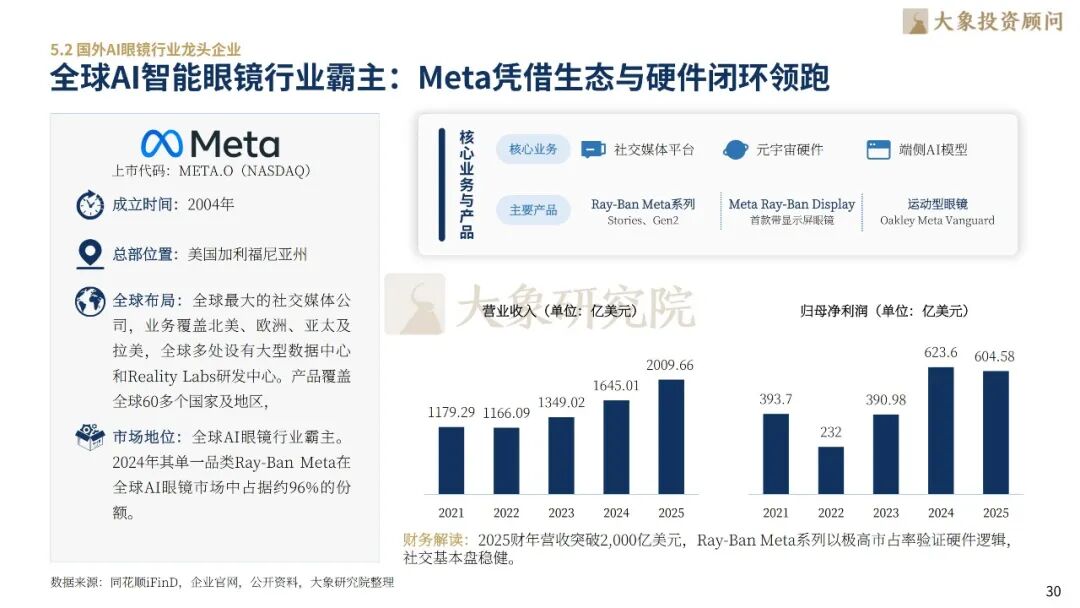

当前AI眼镜全球市场呈现明显的“一超多强”特征,Meta凭借庞大的用户生态占据了全球拍摄眼镜份额的96%。然而中国拥有年销量1.3亿副的庞大传统眼镜存量市场,为传统眼镜向AI眼镜的形态转化提供了巨大的转化空间。中国AI眼镜企业依托成熟的视光产业基地与快速迭代的端侧模型,正通过深耕细分领域和极致性价比,尝试在AR赛道实现对国际巨头的代际突围。

05

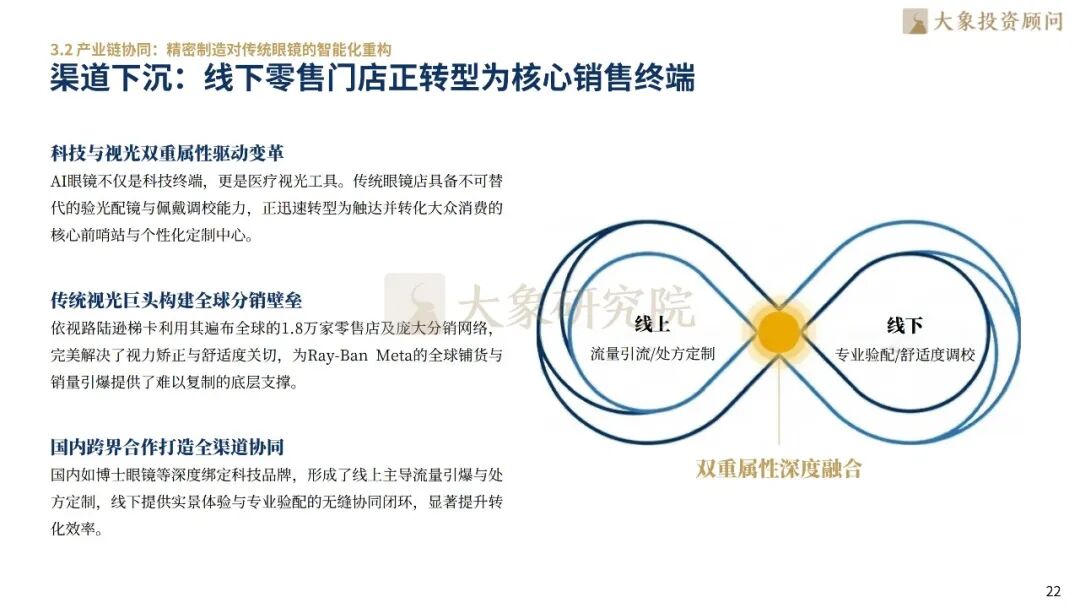

渠道结构变革——传统视光店向“交互体验终端”的功能重塑

AI眼镜正在彻底改变传统的眼镜销售逻辑,线下渠道不再仅是视力矫正中心,正转型为集成“专业验配+AI深度体验”的数字化空间。这种转变将传统的一次性硬件交易转变为持续的“硬件+增值服务”模式,线下门店作为流量入口的价值被重新发现,成为品牌方构建全渠道营销闭环的关键节点。

06

竞争格局与玩家画像:通过生态闭环与差异化路径共建产业高地

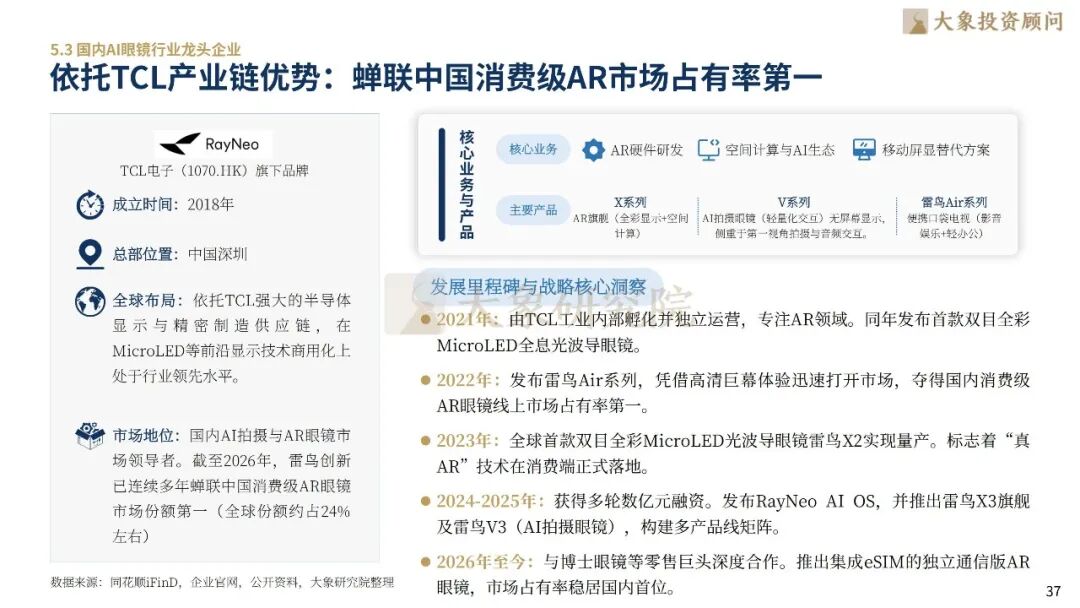

Meta凭借先发的硬件闭环与庞大用户生态确立了全球“单极领先”的霸主地位,高通则以端侧专用SoC芯片统治产业算力底座;国内阵营中,华为依托鸿蒙生态的深度协同领跑音频眼镜赛道,而以雷鸟创新为代表的新锐力量,则通过轻量化光学方案的持续迭代,在视觉增强领域实现了差异化的代际突围。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。