股权投资如何排雷(干货1)|开篇&毛利率及存货异常扫描方法

出品|珠海中朴资产管理有限公司,专注于未上市企业股权投资。『股权投资如何排雷系列』从价值投资角度介绍股权投资标的收益和风险判断方法。

作者简介|邹明霜毕业于中国人民大学统计学院,取得硕士学位,从事私募股权投资超过十年,擅长价值投资+量化。著有《价值投资量化分析》(拟出版)

导读:我发现很多朋友可能自己在进行股权投资或想尝试股权投资。股权投资与二级市场股票投资有很大区别,更注重对标的内生价值的判断。本系列将根据证监会IPO申报项目以及我司股权投资实务,总结一些简捷有效的内生价值判断方法。这些内容不讲情怀、不讲理念,也不需要高屋建瓴,但都是实操干货。

股权投资日益成为高净值个人财富保值增值的重要投资方式,甚至是家族财富传承的资产管理方式。股权投资是对企业股份进入二级市场交易之前的投资。投资人可以通过直接投资(个人主要以新三板股权投资为主)、认购私募股权基金或参与上市公司非公开发行的方式进行股权投资。

上市公司非公开发行股份也即定向增发(简称定增)只面向特定对象增发。目前规定同一次定增发行对象数量上限为35名,普通个人投资人很难参与。由于发行主体为上市公司,定增股份在固定期限限售期过后就可以在二级市场流通,较未上市企业股权更接近二级市场,因此也有人将定增市场俗称为一级半市场。

未上市企业股权(含定增)处在一级市场,即发行市场。二级市场为流通市场。发行市场和流通市场的区别表现在股权估值上就是二级市场对一级市场的流动性溢价。如果把股权增值浓缩为两块的话,即有:

股权估值=内生价值+流动性溢价=企业净利润×市盈率

其中企业净利润由企业内生价值决定,市盈率由内生价值和流动性溢价共同决定。由于股权投资是在一级市场进行的,此时面对的多为机构投资人且数量较少,流动性溢价较少,也没有投机炒作干扰,市盈率较低,投资成本较低。投资时股权估值主要由内生价值决定。

此外,由于一级市场标的披露在外的相关信息较二级市场标的少,股权价值发现可能并不充分,市场给予其的估值可能远低于其内生价值,投资人在对标的内生价值做准确判断的前提下有捡大漏的可能。

找到判断内生价值的特定关键信息

不论是直接投资还是通过私募股权基金进行股权投资,多数个人投资人对标的内生价值的判断感觉无从下手,不知道如何获取标的信息,获取什么样的信息。

直接投资非公众公司股权的朋友可与标的签署保密协议并索取相关财务资料,但直接投资非公众公司股权的个人估计会比较少。如果标的是公众公司(主要是新三板公司),朋友们可直接获得公开披露资料。

对于认购私募股权基金的朋友来讲,多数基金管理人可能出于商业机密保密义务考虑不会向(拟)投资人透露太多基金底层资产情况,即使有对拟投资标的的投资价值分析,(拟)投资人也仅仅是信息被动接收者,对信息客观性和投资标的内生价值无从自主判断,与蒙着眼上战场无异。遇到这种情况,我们只能要求基金管理人在隐去标的名称的前提下提供拟投资标的特定关键信息。顺便说一句,我们作为基金管理人可以向投资人披露拟投资标的特定关键信息。

借以进行内生价值判断的信息很多,主要包括收益判断和风险判断信息。收益判断主要是对标的值多少钱的判断,即估值判断;风险判断是对影响标的估值诸因素的评估,比如标的在盈利能力、资产营运效率和抗风险能力的评估。当然财务造假判断也属于风险判断的重要一环。

个人投资人一般不具备对标的进行尽职调查的能力和条件,不太可能全面系统地获得上述信息。尤其是通过基金间接进行股权投资的朋友在认购基金前甚至连拟投资标的名称都无法得知。如何通过有限的特定关键信息高效判断出股权项目或拟认购基金的投资价值是个人投资人避免投资失误的有效方法。

鉴于此,本系列将系统介绍估值方法和风险判断方法。风险判断方法主要以案例分析方式总结典型IPO被否原因以及我们在投资决策过程中否定项目的原因,将其整理成股权投资项目投资前必扫描风险点也即特定关键信息供朋友们参考。

毛利率及存货异常扫描方法

一、毛利率与存货周转率的关系

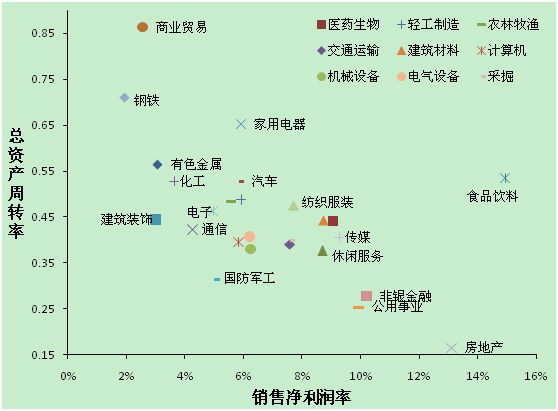

通常行业销售利润率与资产周转率是负相关关系。也即表现出薄利多销的特征。如下图:

图1 A股上市公司各行业总资产周转率×销售净利润率散点图

如上图,大多数行业的散点是分布在一条斜率为负的直线两侧的。其中,食品饮料之所以距离这条斜线较远,是因为其中的白酒子行业具有明显的“厚利多销”特征。

企业毛利率与存货周转率之间通常也会保持这样的稳定关系。通常只有在行业和企业自身发生重大变化的情况下,企业毛利率与存货周转率的这种对应关系才会发生较大改变,具体如下:

1.毛利率与存货周转率同增,此时市场需求旺盛,供给方市场话语权较强且企业行业地位和产品竞争力较强;

2.毛利率升存货周转率降,此时市场需求较旺盛,供给方市场话语权较强,企业有提价空间;

3.毛利率降存货周转率升,此时市场需求较清淡,供给方市场话语权较弱,企业降价促销;

4.毛利率降存货周转率同降,此时市场需求清淡,供给方市场话语权较弱且企业行业地位和产品竞争力较弱。

如果企业毛利率与存货周转率的变化与以上四种情况相违背的话,则有可能存在财务造假情况。特别是在第2种情况下,企业毛利率与存货会出现双高,如果与当时的市场、企业行业地位及竞争力状况不相符合的话,企业很有可能存在虚增存货资产以虚增利润的情况。

獐子岛就曾存在毛利率与存货双高的异常情况,这是通过虚增扇贝存货以虚增利润的典型案例。獐子岛毛利率与存货出现双高时,并不符合上述第2点的条件,当时行业毛利率是呈现下滑趋势的,公司在产业链中的地位也并不强,不具备大幅提升毛利率的基础,因此我们可以据此推断獐子岛毛利率与存货双高是异常的。

我们在考查股权投资项目时可着重扫描其毛利率和存货周转率,一旦发现异常,我们用排除法就可以避免投资失误,而不用花过多精力获取并分析标的的其他信息。

二、浙江力邦合信智能制动系统股份有限IPO被否案例

1.相关被否原因

2018年10月23日,浙江力邦合信智能制动系统股份有限公司主板IPO上会被发审委否决。被否主要原因之一为公司毛利率及存货异常。发审委相关质疑点具体如下:

(1)说明报告期经营活动现金净流量与净利润不匹配的原因及合理性;

(2)说明毛利率逐年上升的原因以及合理性,与细分同行业同类产品毛利率变动趋势是否一致;

(3)说明2017年度净利润水平增长明显大于营业收入增长的原因,应收账款周转率及存货周转率明显低于以前年度的原因及合理性。

2.简析

标的所处的细分行业为汽车零部件及配件制造业中的乘用车制动系统行业,主营产品为电子驻车制动系统和盘式制动器。我国乘用车制动系统企业数量众多,从事制动盘、摩擦片、制动泵等配件生产的企业多达千余家,市场竞争充分。

该行业与手机、电脑市场类似,主要靠技术进步激发新的需求使产品价格维持在盈亏平衡点之上。乘用车厂商为进一步拓展市场会不断开发新技术、推出新车型。正常情况下,新车型在推出后随着销量增长其价格将逐渐呈下降趋势,与之相配套的制动系统等汽车零部件的销售价格也需要随之下调。

表1 浙江力邦产品的年平均销售价格情况如下

来源:招股说明书

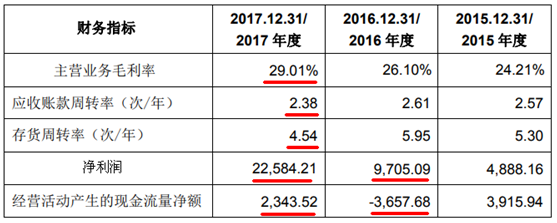

如上表所示,2017年标的两主营产品销售价格同比并无明显增长,其中盘式制动器价格甚至还有一定下降。而2017年标的毛利率却较2016年增加了近3个百分点(如下表)。

表2 浙江力邦IPO申报相关财务指标(金额单位:万元)

数据来源:招股说明书

标的2017年存货周转率却有大幅下降。标的2017年显现了明显的毛利率、存货双高的特征,我们应进一步判断该特征出现的合理性。

标的2017年实现净利润达到2.26亿元,同比增长了1倍多,但经营活动产生的现金流量净额仅为2344万元,仅占同期净利润额的一成多一点,而且标的应收账款周转率同比是下降的。以上信息说明标的当年在产业链中的地位并不高,并不支持其较高的毛利率。

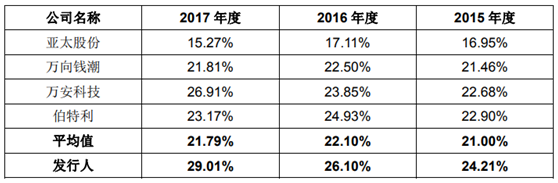

我们再来看一下行业毛利率情况。下表为标的与同行业可比上市公司主营业务毛利率对比情况:

数据来源:招股说明书

从上表可知,2017年行业毛利率同比略有下滑,显然标的毛利率上升是与行业趋势背道而驰的。

按标的在其招股说明书的解释:“公司毛利率的稳步提升,主要得益于高技术附加值产品电子驻车制动系统销售收入的较快增长, 及其销售毛利率的稳步提升”。但是如上表1,2017年标的电子驻车制动系统价格并无明显增长,因此该解释似乎说不通。

综合以上分析,我们可认定标的2017年毛利率、存货双高为异常,标的可能存在减少或推迟结转存货成本以虚增当年利润的情况。

三、湘北威尔曼制药股份有限公司IPO被否案例

1.相关被否原因

2017年10月24日,湘北威尔曼制药股份有限公司主板IPO上会被发审委否决。被否主要原因之一为公司毛利率及存货异常。发审委相关质疑点具体如下:“进一步说明报告期内存货周转率低于同行业上市公司且逐年持续下降,主要产品销售毛利率高于同行业上市公司平均水平且变动趋势不一致以及报告期期间费用率远低于同行业上市公司平均水平的主要原因及其合理性”。

2.简析

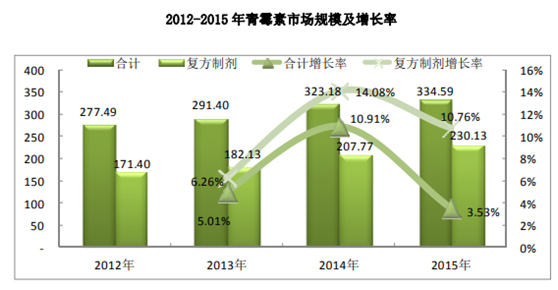

湘北威尔曼制药股份有限公司为国内中高端耐药复方抗生素制剂生产企业,主营产品为青霉素类、头孢毒素类抗耐药复方抗生素制剂。从行业需求趋势上看,抗生素不是鼓励用药,抗生素的使用量增速整体呈现下降趋势。标的申报IPO前抗生素市场规模年增速在5%左右。标的主营业务细分领域的青霉素市场尤其是复方制剂市场增速在行业内比较突出,同比增长于2014年达到了14.08%、2015年降为10.76%。整体判断标的主营产品所处细分行业市场规模增速是呈下滑趋势的。不算是高成长行业。参考下图。

数据来源:招股说明书

数据来源:招股说明书

如上表,标的IPO申报前三年一期财务指标中毛利率、存货表现出明显双高的特征,毛利率水平较高,且逐期递增,存货水平也呈现逐期递增现象,存货周转率却逐期明显递减。在行业市场规模增速整体下滑的情况下企业多采取薄利多销策略,但标的明显与一般商业规则背道而驰,表现出毛利率、存货双高特征显然是异常的。考查对应期产品价格并无明显增减,毛利明显增加主要系成本占比减少所致,据此推断,标的可能存在少结转或推迟结转存货成本以虚增当期利润的情形。

如上表4所示,与浙江力邦案例不同,标的毛利率、存货双高的同时经营活动产生的现金流量净额与对应期净利润基本相当并未出现异常。虚增存货等经营性资产通常都会伴随经营活动现金净流量明显小于净利润,也即净利润现金含量不足。如果出现这种情况几乎可以一键断定存在财务造假。但对于申报IPO项目而言,要面对证监会数十名发审委委员的核查,财务造假一般不会出现这样明显的造假痕迹。况且申报IPO标的业绩多数不差,财务瑕疵较小,虚增或虚减量并不会太大,即使需要通过虚增资产粉饰业绩也可以通过配套手段掩饰现金流漏洞,比如此案例可能同时虚增了应付、预收等经营性负债项目以消除经营现金流量异常。从这个角度讲,标的财务粉饰隐蔽性较浙江力邦更强。

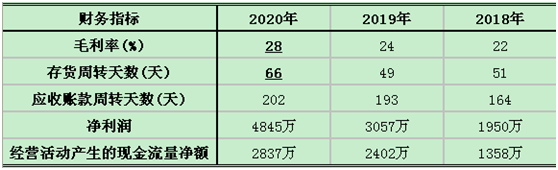

四、我司投资立项会被否项目——标的S案例

上表为我司2021年投资立项会评审过的标的S财务指标。仅从净利润看,该标的净利润已经具有一定规模,而且净利润增长率相当可观。标的其他信息也都证明其是一个经营业绩良好、成长性极佳的投资对象。

但是我们在考查标的2020年毛利率和存货周转天数这两个指标时发现存在毛利率、存货双高异常。标的2020年毛利率和存货周转天数同比均明显增长,这本无可厚非。但是标的S当年应收账款周转变慢,销售收入现金含量较低,说明标的对下游的话语权并不十分强,再结合标的S主营业务所处行业及市场状况来看,市场竞争较充分、市场规模增速有减缓趋势,这些都与标的毛利率的明显增长存在矛盾,因此我司最终推断标的S可能存在减少或推迟结转存货成本从而虚增当期利润的情况,决定不予立项。

总结一下,朋友们在遇到拟投资标的毛利率与存货周转率变动与标的行业地位、市场供需状况及发展趋势存在明显矛盾之时就可推断为异常。尤其是标的存在毛利率、存货双高,同时伴随有净利润现金含量、应收账款周转率双低的情况,基本就可以一键断定标的存在虚增资产和利润的情况,不必花时间进行其他分析。

价值投资指标毛利率、存货异常双高相当于股票技术分析指标KDJ死叉,用来判断股权投资标的内生价值是不是很简便而实用。朋友们学会了吗?

-本期完,谢谢观赏-

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。