港股打新|百亿巨无霸牧原股份:稳中签,博小肉,折价没诚意。。

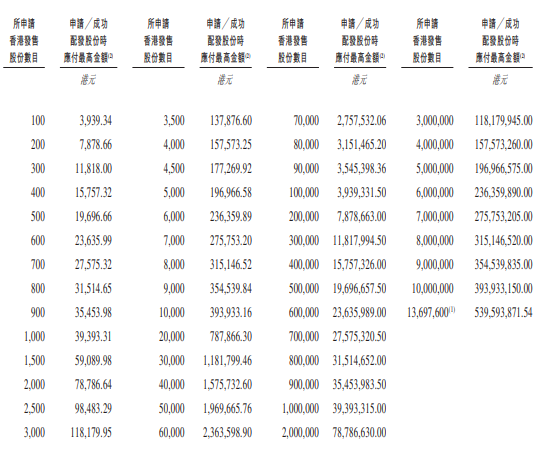

全球养猪龙头——牧原股份开始申购了,机制B发行。公开发售占10%,全球发售约2.74亿股,发售价39.00港元。总募资额约106.84亿港元,每手100股,入场费3939.34港元。

预计2月6日上市,稳价人摩根士丹利。基石阵容不错,合计认购50%,里有产业资本也有国际大资管。货量大估计比较好中,但肉未必多。

牧原是全球养猪规模最大的龙头之一,核心优势是“垂直一体化”——从育种、饲料到养殖、屠宰,全都自己来。猪周期“成本王”:猪价高的时候赚钱能力强,猪价低的时候靠成本控制和规模硬扛。屠宰业务还能帮忙平滑周期的波动,理论上只要猪肉价格稳定,可以做到旱涝保收。

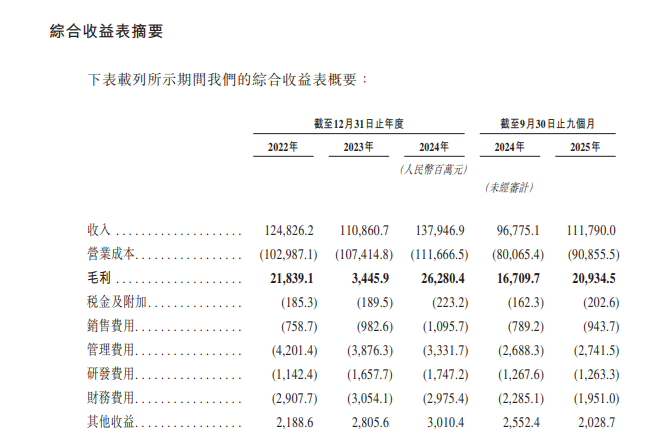

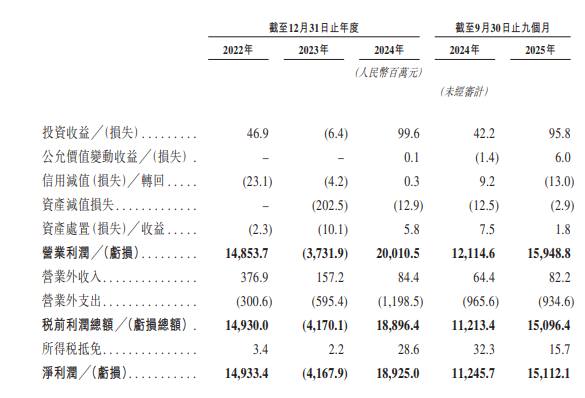

2025年前九个月收入约1118亿元,净利润约151亿元,毛利率18.7%,净利率13.5%,经营现金流也健康。公司底子比较扎实,但它的利润跟着猪价和饲料成本走,周期一变,业绩也会变脸,这个风险要注意。

折价很低,按照定价上限算,最高折价30%不到,在同一批次二婚股中算中低水平。发行市盈率大概11.73倍,放在A股同行动辄15–20倍的区间里,不算太贵。不过熟悉这个赛道的都知道,养猪股的PE经常“失真”:盈利高点时显得便宜,一旦猪价下跌,盈利收缩,PE会瞬间飙升。所以这个估值参考意义不大,主要还是看AH折价。

结论:稳中签、博小肉票,冷清期打还行,目前5股同招,吸引力不大。50%基石+大摩稳价,破发风险低,但百亿募资也压制短期上涨空间。除非招股期A股牧原表现特别好,否则Cris不打算打了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。