港股打新|深演智能、云英谷科技、华曦达打新方案

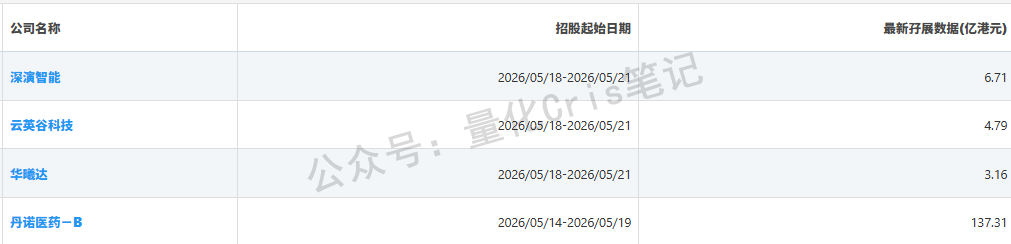

深演智能、云英谷科技、华曦达三只新股同日招股,5月21日截止,预计5月27日上市。

三只都带点科技味,但打法完全不一样。一个是 AI 概念票,一个是 AMOLED 显示驱动芯片票,一个是 AI Home 硬件票。看起来都能讲故事,但真正打新不能只看故事,三家中的两家是 AI 硬蹭,大家要留心。

先看第一家,深演智能。

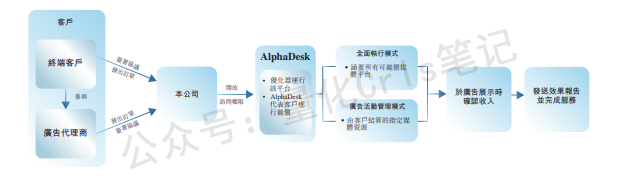

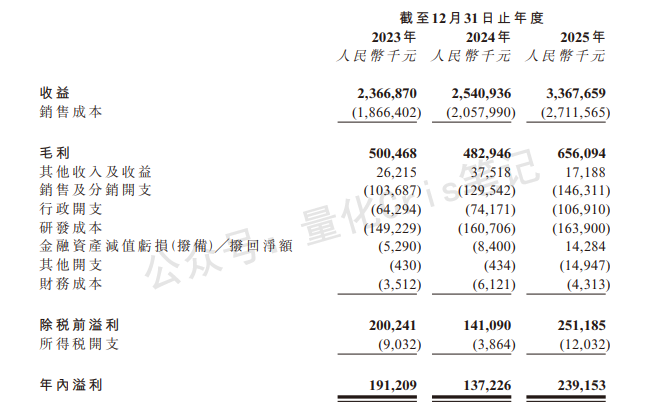

深演智能做的是营销和销售场景里的决策 AI,核心平台包括 AlphaDesk 和 AlphaData,后来又推了 Deep Agent 企业 AI 智能体。听起来很 AI,但本质还是广告投放和数据管理服务。公司 2023 年、2024 年、2025 年收入分别为 6.11 亿元、5.38 亿元、5.77 亿元,2024 年收入下滑,2025 年修复不强,增长没跑出来。

这家公司最大的问题是:AI 故事很好听,但利润质量在走弱。

2022 年至 2025 年利润从 5936.2 万元、6065.8 万元一路降到 2152 万元、917.7 万元,毛利率也从 2023 年的 31.2% 下滑至 2025 年的 25.5%,典型的“收入没长,利润先掉”。

发行结构也不算舒服。

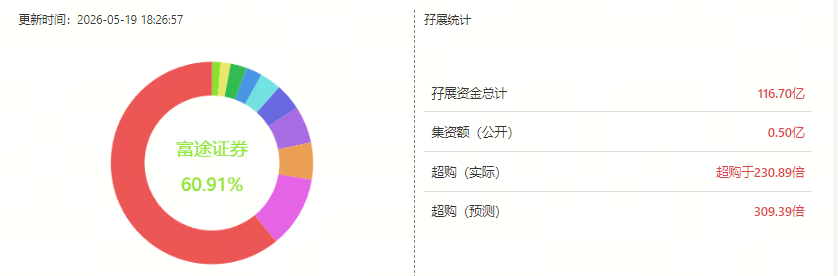

深演智能发行价 43.50 港元至 55.50 港元,每手 100 股,一手入场费约 5606 港元,全球发售 906.8 万股 H 股,其中香港公开发售占 10%,预计 5 月 27 日上市。无基石、无绿鞋,按公开发售初始手数算,散户池大约只有 9068 手。

这就是最典型的小票抽签局。

优点是 AI 概念、货少、容易被炒。缺点是基本面一般、估值弹性全靠情绪、无基石无绿鞋,破起来也没人护。不靠业绩说服观众,而是靠“少、热、刺激”炒概念,遇上行情主升浪还好说,遇上现在恒科这行情,真的不敢冒险。。。

结论:可以小搏,但别当主仓。

第二家,云英谷科技。

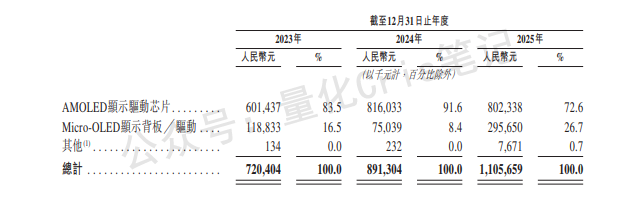

云英谷科技做的是 AMOLED 显示驱动芯片,按 2024 年销量计,是全球智能手机 AMOLED 显示驱动芯片第五大供应商,也是中国大陆最大供应商。公司在中国大陆智能手机 AMOLED 显示驱动芯片市场排名第三,市场份额 12.4%,公司还是有点东西的,不是纯讲概念。

业务也比较清楚。

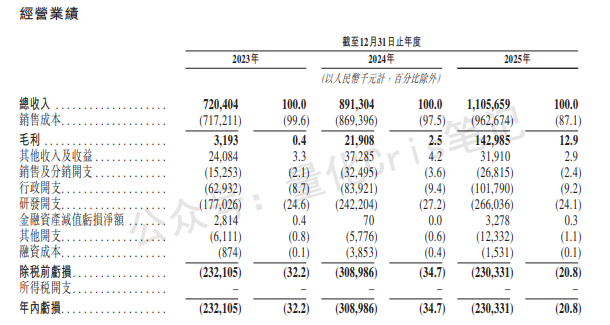

一块是 AMOLED 显示驱动芯片,主要给智能手机用;另一块是 Micro-OLED 显示背板 / 驱动,主要面向 AR / VR 设备。用户资料里提到,2025 年 AMOLED 显示驱动芯片收入占比 72.6%,Micro-OLED 显示背板 / 驱动收入占比 26.7%。收入从 2023 年的 7.2 亿元增长到 2025 年的 11.6 亿元,两年复合增速约 24%。

但问题也很直接:亏钱。

公司 2023 年、2024 年、2025 年净利润分别为 -2.32 亿元、-3.09 亿元、-2.30 亿元。收入确实在涨,但行业太卷,AMOLED 显示驱动芯片价格战激烈,公司为了抢份额主动压价,毛利率被打薄,利润表相当难看。

Cris本身是不喜欢这种薄利多销的企业的,奈何在三家里面,云英谷科技的发行结构比其他两家好太多。

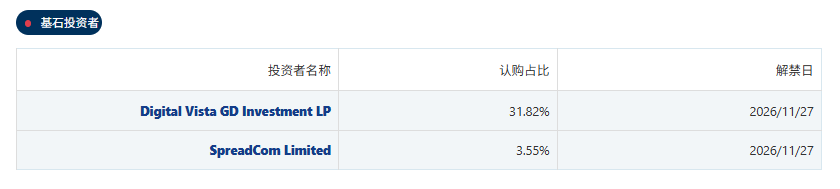

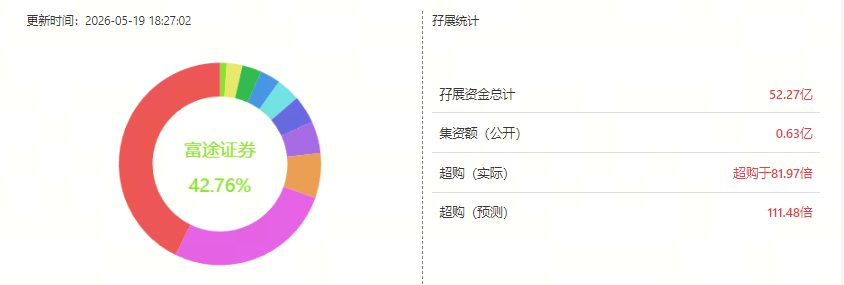

发售价 20.81 港元,每手 200 股,入场费约 4203.98 港元,全球发售 5285.92 万股,其中香港公开发售 528.60 万股,公开发售约 26430 手。有基石有绿鞋,不是三无产品。

这就是它比另外两只舒服的地方。

它亏损,但赛道硬;它估值不便宜,但有基石和绿鞋;它不是最性感的 AI 票,但比深演智能更像一只机构能看得懂的新股。。。

结论:看起来相对正规,如果真的要打这一批,Cris 会主攻它。

但说实话,云英谷也没有好到离谱的程度,虽然有芯片标签、有产业位置、有基石、有绿鞋,发行结构最完整,但毕竟亏损还没解决,行业还在打价格战,这。。。。和现在市场喜欢的票相比,真的还有不少距离。

第三家,华曦达。

华曦达做 AI Home 整体解决方案,业务覆盖家庭连接、家庭娱乐和全屋智能。简单说,主要还是智能终端和家庭硬件,客户包括海外运营商和品牌客户,不是直接卖给 C 端消费者。公开资料显示,公司 2024 年按收入计是全球第八大、中国内地第三大企业级智慧家庭产品提供商;按销量计,是全球最大的 Android TV 智能终端供应商。

这家公司最好的地方是:它真的赚钱。

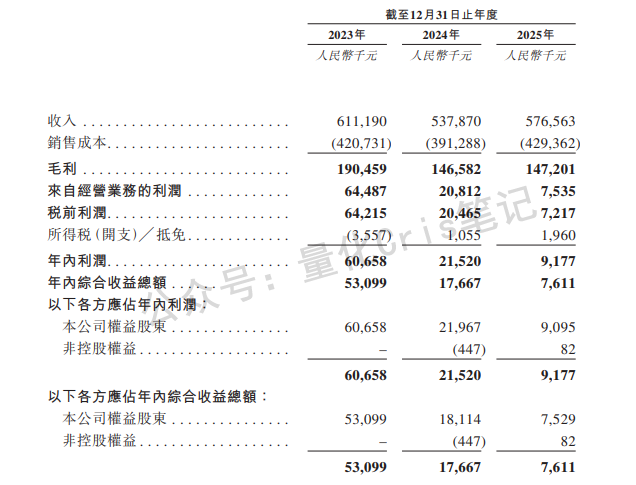

2023 年至 2025 年,华曦达收入分别为 23.67 亿元、25.41 亿元、33.68 亿元;年内溢利分别为 1.91 亿元、1.37 亿元、2.39 亿元。2025 年收入和利润都反弹,利润表比另外两支干净得多。

但也别神化它。

华曦达概念叫 AI Home,但公司主要还是卖硬件,软件收入占比大约只有 1%,本质是传统制造,说AI就是纯蹭。

看看毛利率就知道了,2023 年至 2025 年分别为 21.1%、19.0%、19.5%,本质上还是制造业辛苦钱,和 AI 有点关系,但真的不多。

发售价 32.80 港元,每手 100 股,入场费约 3313.08 港元,全球发售 1920.73 万股 H 股,其中香港公开发售约 192.08 万股,占 10%, B 机制。无基石无绿鞋,中信哥独家保荐。

华曦达的问题不是公司太烂,而是关注度可能不够。

它有利润,有增长,入场费低,公开发售大约 19207 手,比深演智能多,比云英谷少。短线弹性可能不如深演智能,确定性可能不如云英谷的发行结构,但综合值博率不差。尤其对不想纯炒概念的人,华曦达反而更舒服。

结论:适合做第二主仓。

总结

如果只看基本面:华曦达 > 云英谷科技 > 深演智能。

如果只看发行保护:云英谷科技 > 华曦达 > 深演智能。

如果只看短线炒作弹性:深演智能 > 云英谷科技 > 华曦达。

这次三只同时招股,资金会分流,一手现金党太多,热门票一上来就被猴子大军淹没。你真想提高命中率,核心不是“买不买”,而是“怎么分账户、怎么分资金”。

- 如果资金少,比如 10 万以内,建议多账户分散优先,不要单账户猛砸。云英谷科技和华曦达各打一手或多手,深演智能现金摸一手就够了。

- 如果资金中等,比如 10 万至 50 万,可以云英谷科技占 40%,华曦达占 35%,深演智能占 25%。云英谷科技拿主仓,华曦达拿性价比,深演智能留弹性。

- 如果资金比较大,比如 50 万以上,可以考虑云英谷科技上融资或乙组,华曦达适度加仓,深演智能不建议重仓硬冲。因为深演智能公开手数太少,大资金进去未必舒服,反而可能资金效率低。

祝大家好运

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。