工业机器人前景广阔,控制系统“小巨人” 新睿电子上会迎考

北交所官网信息显示,临海市新睿电子科技股份有限公司(以下简称“新睿电子”)将于4月3日上会接受审核。公开资料显示,新睿电子核心业务聚焦工业机器人控制系统及部件、伺服系统及部件的研发、生产与销售,是国内工业机器人核心零部件领域的优质创新型企业。

技术立身,专精特新底色纯正

控制系统与伺服系统,分别被誉为工业机器人的“大脑”和“肌肉”,同为工业机器人三大核心零部件,直接决定机器人的反应速度、部署效率与运行稳定性,是衡量工业机器人性能的核心指标。

新睿电子成立于2008年,是国内较早切入工业机器人控制系统研发赛道的企业之一,拥有深厚的技术积淀。公司实际控制人、董事长兼总经理张继周为信息技术高级工程师,在机器人控制领域深耕二十余年;核心技术人员龙效周、郭鸿基均在控制系统、伺服系统领域拥有十年以上从业经验,其中龙效周还获评深圳市高层次专业人才。

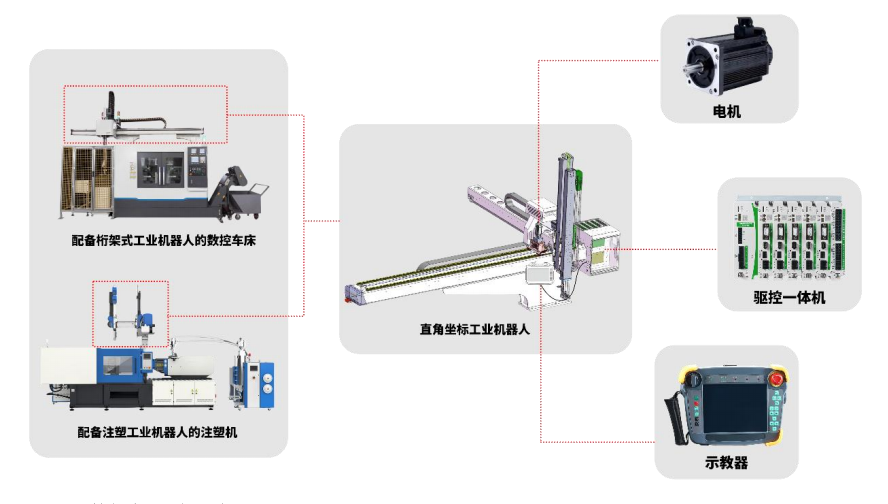

依托高水准的专业人才团队,公司构建起工业机器人成套控制系统、驱控一体控制系统、控制系统单机、伺服系统四大核心产品体系,可适配三轴至多轴工业机器人,兼容EtherCAT、CANopen、RS-485等工业主流总线协议,能够精准满足下游自动化设备的定制化需求。

驱控一体系统是新睿电子2022年实现量产的关键产品,该产品将控制器与驱动器高度集成,有效破解了传统分体式方案调试难度大、综合性能差、成本高、体积大的行业痛点,契合工业机器人小型化、模块化、集成化的发展趋势,公司两款核心驱控一体产品更经浙江省经信厅专家认定,达到国际先进水平。

此外,公司自主研发的离散非对称S型加减速控制算法,可实现机器人运动平滑过渡,减少机械振动与损耗,有效延长设备使用寿命;EtherCAT多轴一体驱动技术、内部高速总线控制技术,可实现多轴设备的精准同步控制,通讯精度达100纳秒级,可适配高端装备的高精度控制需求。

截至目前,新睿电子已拥有专利58项(其中发明专利27项)、计算机软件著作权140项,主导参与2项国家标准起草,掌握驱控一体内部高速总线控制、离散非对称S型加减速控制算法、EtherCAT主站实时同步等8项核心自主技术,实现全链条技术自研自产。凭借突出的创新能力与市场地位,公司先后获评国家级专精特新“小巨人”、国家高新技术企业、浙江省科技型中小企业,精准契合北交所服务创新型中小企业的核心定位。

赛道聚焦,业绩发展持续向好

工业机器人按机械结构可分为多关节机器人、平面多关节(SCARA)机器人、并联机器人、直角坐标机器人、圆柱坐标机器人及协作机器人等多个品类。新睿电子产品主要应用于直角坐标机器人领域,主打注塑机机械手、数控机床桁架机械手两大核心应用场景。

其中,直角坐标工业机器人在注塑机上的应用已成为工业机器人最成熟、最成功的应用场景之一。二者搭配可高效完成注塑成品的上下料工作,作业效率较人工提升三倍以上。据中国塑料机械工业协会统计,预计 2025 年全球注塑机行业市场空间将达到 730 亿元人民币。

2022年,海天国际以123.1亿元营收位列全球第一,是全球规模最大的注塑机供应商。新睿电子则通过海迈克成功切入海天国际供应链。公开披露信息显示,海迈克与海天国际为同一实际控制人,海迈克采购公司机器人控制系统并搭配其他部件形成整机销售,主要应用于注塑取件、注塑件剪水口等场景。

2023-2025年,公司对海迈克销售额分别达1656.48万元、2436.25万元、3210.17万元,合作规模持续稳步扩大。同时,公司客户结构优质且分散,2023年前100大客户中90%在2025年持续合作,前五大客户销售占比仅20%左右,不存在对单一客户的重大依赖,客户粘性与抗风险能力均处于行业领先水平。

市场份额方面,根据中国塑料机械工业协会发布的《2024中国塑机优势企业经济运行分析》推算,2024年国内注塑机产量为30.07万台,同期公司注塑机专用工业机器人控制系统销量达6.40万套,相当于每4台注塑机就有一台配备新睿电子的控制系统,市场渗透率优势显著。

依托过硬的技术实力与稳定的下游合作关系,新睿电子实现了营收与业绩的连续稳健增长。招股书数据显示,2023-2025 年,公司营业收入分别为 2.04 亿元、3.01 亿元、3.18 亿元,扣非净利润分别为 3026.31 万元、5426.01 万元、5779.30 万元,营收与利润连续三年保持稳步上升态势。

盈利指标上,公司综合毛利率稳定在 36% 左右,加权平均净资产收益率超 25%,远高于行业平均水平;盈利质量方面,公司近三年经营活动现金流净额持续为正,2025 年达 2692.67 万元,盈利变现能力表现良好。

市场广阔,助推工业新质生产力释放

近年来,国内劳动力成本持续攀升、劳动年龄人口占比下降,制造业自动化转型成为必然趋势。此外,从应用领域来看,工业机器人控制器的应用边界不断拓展,正逐步进入建筑、农业、医疗、服务业等非传统领域,市场空间持续扩容。

控制系统是决定机器人性能的核心部件,随着制造业向高度自动化、智能化转型,工业机器人控制器的市场需求快速增长。

政策层面,机器人控制系统、伺服系统属于《产业结构调整指导目录》鼓励类 “智能制造” 产业,是新质生产力的核心组成部分。当前工业机器人正朝着集成化、小型化、智能化方向升级,驱控一体、高精度伺服控制、高速总线通讯成为行业技术主流,国家也先后出台多项政策,明确支持驱控一体化等关键零部件技术攻关。

在此背景下,国产机器人及控制系统加速崛起。据国民经济和社会发展统计公报数据,2023-2025年全国规模以上机器人制造企业工业机器人产量分别为42.95万套、55.60万套和77.31万套,整体保持高速增长。新睿电子作为国内领先的工业机器人控制系统与伺服系统供应商,同期工业机器人控制系统销量分别达3.87万套、6.78万套、8.44万套,与全国工业机器人产量同步高速增长。

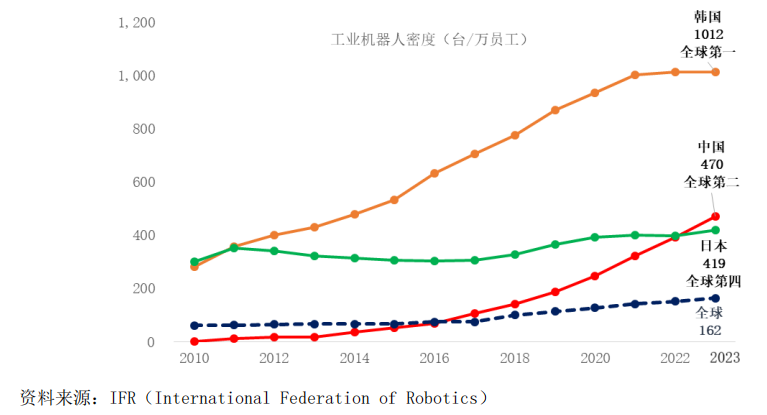

从国际对比来看,我国当前工业机器人密度为470台/万人,虽位居全球第二,但与韩国(1012台/万人)仍有差距。《“十四五”机器人产业发展规划》明确提出,到2025年我国制造业机器人密度较2020年的246台/万人实现翻番,即达到500台/万人。依托我国庞大的制造业基础,国内工业机器人市场未来增长前景极为广阔。

募投加码,夯实长期成长根基

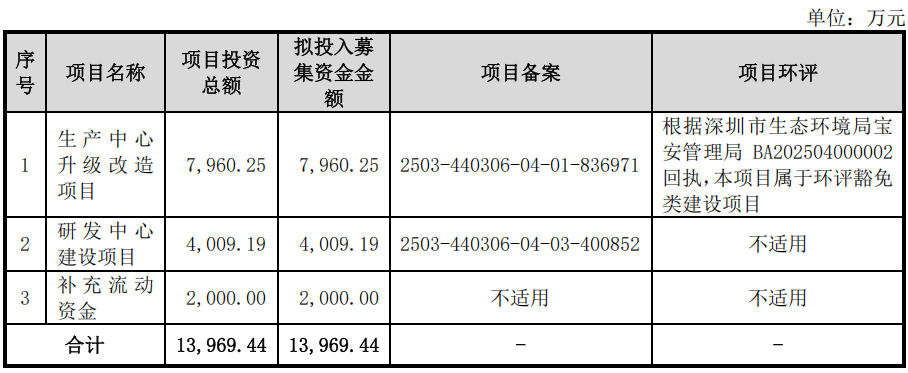

为突破发展瓶颈、抢抓行业机遇,新睿电子本次 IPO 拟募集资金13969.44 万元,主要投向生产中心升级改造项目、研发中心建设项目以及补充流动资金。

其中,生产中心升级改造项目聚焦产能扩充。当前公司核心产品产销率持续接近 100%,产能已趋近饱和,该项目将通过升级生产设备、优化生产流程,有效突破产能瓶颈,满足下游核心客户的订单增长需求;研发中心建设项目则聚焦驱控一体 V2 版、高精度磁编码器、ROS 机器人控制器等前沿技术研发,进一步巩固公司技术领先优势,同时拓展关节机器人、通用伺服等新应用场景。

上述项目落地后,将助力公司在稳固现有细分领域领先地位的同时,逐步从细分领域冠军迈向全场景工业机器人核心部件供应商,为未来 3-5 年营收利润增长提供坚实支撑。

综合来看,新睿电子是工业机器人核心零部件领域极具代表性的创新企业,本次上会是公司发展历程中的关键节点。若顺利登陆资本市场,公司将借助资本力量充分把握行业增长红利,未来成长确定性将进一步增强。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。