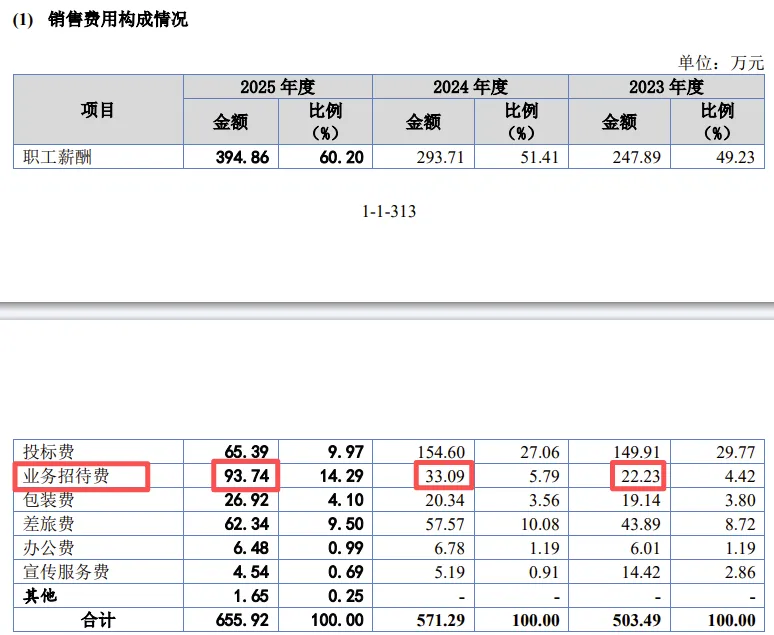

2025年销售费用中的业务招待费同比增长183%,二次上会

文/Ronald

江苏永大化工机械股份有限公司(874495)北交所IPO曾在2025年11月26日被上市委会议暂缓审议。

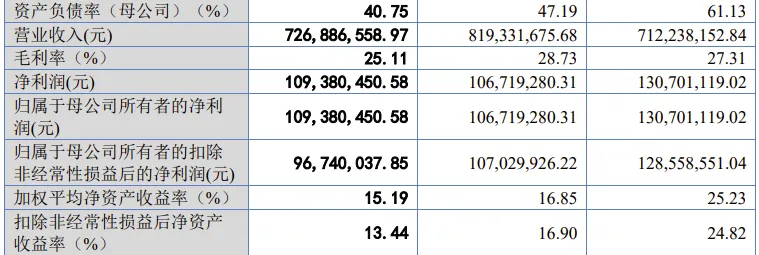

一、 公司扣非净利润多年略高于1亿元,2025年略低于1亿元,已无成长性?

2023年、2024年、2025年,公司实现营业收入分别为7.1224亿元、8.1933亿元、7.2689亿元,扣非归母净利润分别为1.2856亿元、1.0703亿元、0.9674亿元。笔者查看公司2022年的业绩,营业收入6.9559亿元、扣非净利润1.1173亿元。从最近4年的扣非净利润来看,公司业绩已无成长性。

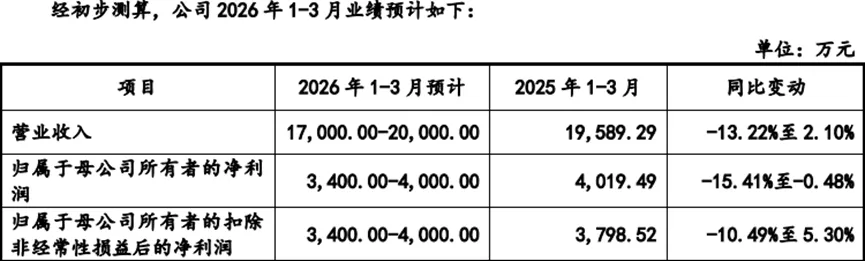

公司预计 2026 年 1-3 月营业收入约为17000万元至 20000万元,同比变动幅度约为-13.22%至 2.10%;归母扣非净利润约为 3400万元至 4000万元,同比变动幅度约为-10.49%至 5.30%。

二、三实控人合计持股86.56%

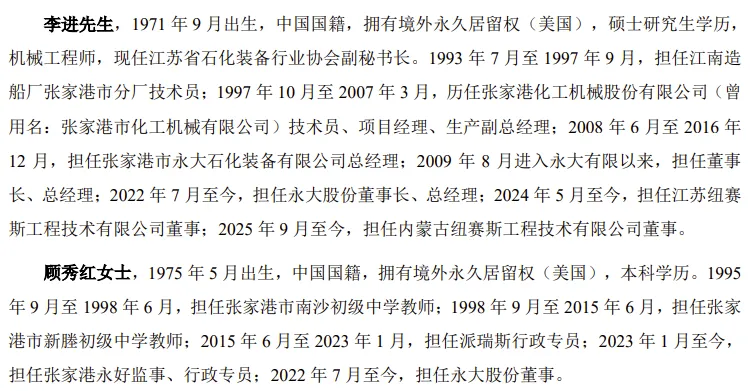

公司前身有限公司成立于2009年8月,2022年7月整体变更为股份公司,2024年7月17日,公司股票挂牌新三板。目前公司注册资本1.3956亿元。公司控股股东为李昌哲先生,直接持股比例61.62%,实际控制人为李昌哲及其儿子李进、儿媳顾秀红,三人合计直接持股比例为 86.56%。李昌哲先生,1944 年出生,现任公司行政部副部长。李进先生1971年出生,拥有境外永久居留权(美国),现任公司董事长、总经理。顾秀红女士1975年出生,拥有境外永久居留权(美国),现任公司董事。

三、客户集中度较高,煤化工、石油化工、基础化工领域的营业收入占比超过70%,光伏领域产生的营收占比持续上升

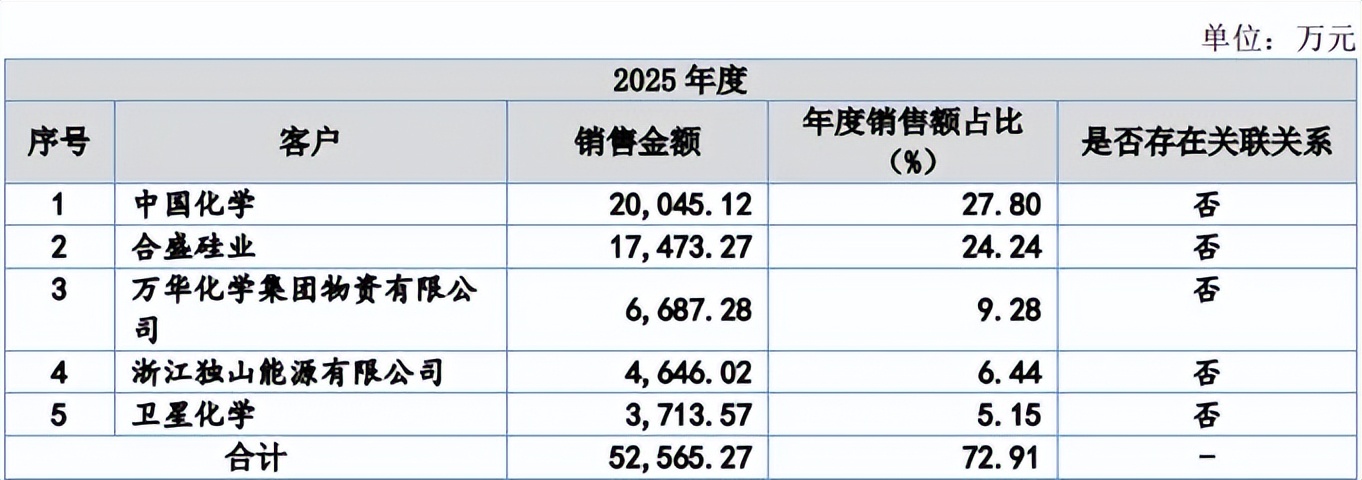

2023年、2024年、2025年,按同一控制下合并口径统计,公司向前五名客户的销售收入占主营业务收入的比重分别为 67.32%、66.47%与 72.91%。报告期内,公司客户的集中度较高,主要系下游行业单个项目的投资金额较高与公司的客户主要为大型企业集团所致。

公司下游客户主要来自于基础化工、煤化工、炼油及石油化工、光伏与医药等化工细分行业,其发展受宏观经济波动、国家产业政策变化等因素的影响较大,存在一定的周期性。下游客户所处行业的周期性波动会影响其资本开支的计划,进而影响其对公司产品的需求情况。如果化工行业整体发展不及预期,行业资本开支规模增速放缓或出现下滑,导致下游客户对公司产品的需求下降,将对公司的经营产生不利影响,使得公司面临需求紧缩、订单承接量下降和经营业绩下滑的风险。

报告期内各期,公司应用于煤化工、石油化工、基础化工领域的营业收入占比分别为 94.86%、79.27%与 73.59%,系主要应用领域。公司产品具有使用寿命较长、单体客户采购不连续情形的特点,如果公司不能持续拓展市场渠道,储备面向多个细分行业的新技术、新产品,还可能导致公司1-1-5过度依赖单一技术或市场,面临个别细分行业周期性波动带来的需求紧缩、订单承接量下降和经营业绩下滑的风险。假设因下游行业周期性波动导致公司营业收入减少 10%,则将导致公司净利润下滑 18.62%。

报告期各期,光伏领域所产生的营业收入分别 2,560.91 万元、15,625.06 万元与 18,105.13万元,占主营业务收入的比例分别为 3.62%、19.14%与 25.11%。若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。这也是公司IPO去年11月26日被暂缓审议的主要原因。当时上市委的审议意见为:请保荐机构、申报会计师进一步核查发行人光伏项目销售内控措施的合理性及执行有效性,收入确认依据的充分性,应收账款的可回收性,是否会对发行人经营业绩造成重大不利影响。

四、2025年销售费用中的业务招待费同比增长183%

2023年、2024年、2025年,销售费用中的业务招待费分别为22.23万元、33.09万元、93.74万元。2025年业务招待费93.74万元,虽然总金额仍然不高,但比2024年增长183.29%,比2023年、2024年的业务招待费合计金额55.32万元还要高出69.45%。显然公司2025年销售方面大大提高了招待的力度。

招股书披露:业务招待费主要系商务部为开发、维护及接待客户过程中发生的招待费用。

公司客户集中度较高,2025年前五大客户贡献收入占比达到72.91%,这前五大客户为中国化学、合盛硅业、万华化学集团物资有限公司、浙江独山能源有限公司、卫星化学。

五、上次被暂缓的审议会议审议意见、提出问询的主要问题

2025年11月26日北交所上市委会议对公司的审议意见:请保荐机构、申报会计师进一步核查发行人光伏项目销售内控措施的合理性及执行有效性,收入确认依据的充分性,应收账款的可回收性,是否会对发行人经营业绩造成重大不利影响。

上市委会议对公司提出问询的主要问题有3个:

1.关于收入确认与核查。请发行人:(1)结合公司收入确认标准和报告期各期末和下期初收到的调试验收单等情况,说明收入确认依据的充分性。(2)说明销售内控措施的合理性及执行有效性。(3)结合公司产品的生产销售周期,说明公司产品产量、能源消耗量、主要原材料采购金额变动趋势与收入变动趋势不一致的原因及合理性。请保荐机构、申报会计师核查并发表明确意见。

2.关于经营业绩持续稳定性。请发行人结合下游行业周期变化特点、行业政策的影响、产品的市场需求变动情况及变动趋势、发行人的竞争力、在手订单及光伏领域业务回款风险等,说明发行人经营业绩是否稳定可持续,是否存在大幅下滑风险。请保荐机构核查并发表明确意见。

3.关于光伏业务。请发行人说明光伏项目收入确认依据是否充分,应收账款回收是否存在重大风险,是否会对发行人经营业绩造成重大不利影响。请保荐机构、申报会计师核查并发表明确意见。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。