大普微IPO:十年深耕,回望国产AI存储的来时路

4月10日,经国务院同意,中国证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》,增设创业板第四套上市标准,为新兴产业和未来产业领域优质创新创业企业提供更好金融服务。意见明确,积极支持优质未盈利创新企业和新型消费、现代服务业等领域优质创新企业在创业板发行上市。用好创业板现有上市标准,支持符合板块定位和国家产业政策要求等条件的优质企业在创业板发行上市。此前2025年6月的陆家嘴论坛上,中国证监会主席吴清明确提出“创业板正式启用第三套标准,支持优质未盈利创新企业上市”。此前2025年6月的陆家嘴论坛上,中国证监会主席吴清明确提出“创业板正式启用第三套标准,支持优质未盈利创新企业上市”,为技术领先、前景广阔但暂未盈利的优质创新企业打通上市通道。

创业板第三套标准启用后,大普微作为首家申报并成功上市的未盈利企业,成为了制度改革的先行样本。在人工智能产业快速发展的背景下,大普微践行“为 AI 时代定义先进存储”的使命愿景,专注于数据中心企业级SSD,是业内领先、国内极少数具备数据中心企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。回望大普微成立至今在数据中心企业级SSD领域十年深耕与逐步突围的历程,亦是一条国产AI存储的来时路。

存储进化史:国产企业的“迟到”与“逆袭”

从结绳记事到SSD,人类存储信息的历程,是一部对“记忆”的极限追求史。

远古时,先民结绳记事,以绳结大小、位置记录数字与事件,是人类将抽象思维外置为符号的第一步;此后,甲骨文出现,龟甲兽骨上镌刻的卜辞,让语言与意义得以跨越时空,信息拥有了可解读的物理载体。

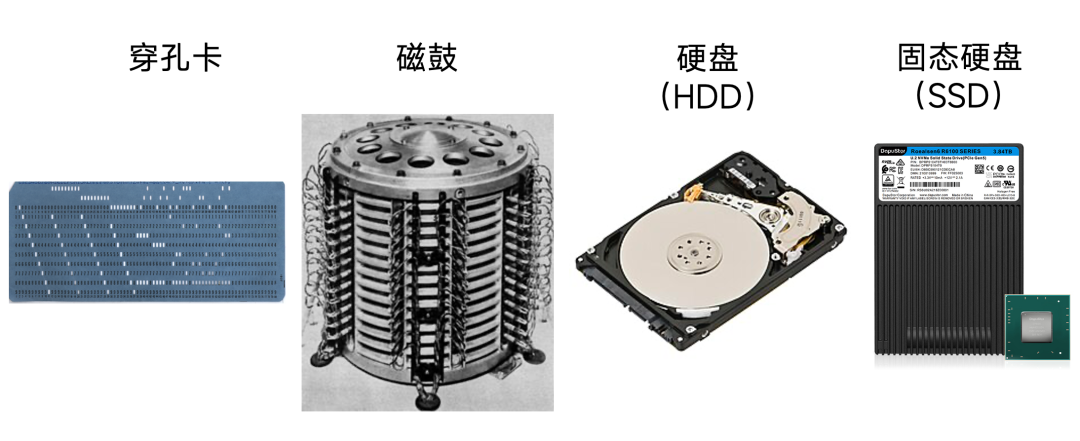

数千年的竹简、纸张之后,工业革命带来了新的存储曙光。穿孔卡以纸板上的孔洞阵列存储数据,驱动了早期的计算机;1932 年,磁鼓被奥地利工程师发明,磁性介质开始取代物理形态的雕刻; 1956年,IBM 推出全球首款硬盘,现代存储产业才正式起步,逐步将存储容量推向GB乃至TB级别,成为数字时代的基石。

然而,在此后数十年间的时间里,存储产业逐步形成美国西部数据、希捷与日本东芝主导的寡头格局,这条延续半个多世纪的数据产业中,中国大陆厂商长期缺席全球核心技术与高端市场竞争。

存储产业的下一次关键跃迁始于存储介质——闪存的技术突破:1984 年,东芝发明了闪存(NAND Flash),后续历经 SLC NAND 向 MLC、TLC、QLC的不断迭代、2D NAND向3D NAND的演进、SATA/SAS 向 PCIe 接口的代际迭代,直至 2016 年英特尔实现企业级 PCIe SSD 规模化量产,推动企业级 SSD 在数据中心、云计算场景成为存储核心载体。

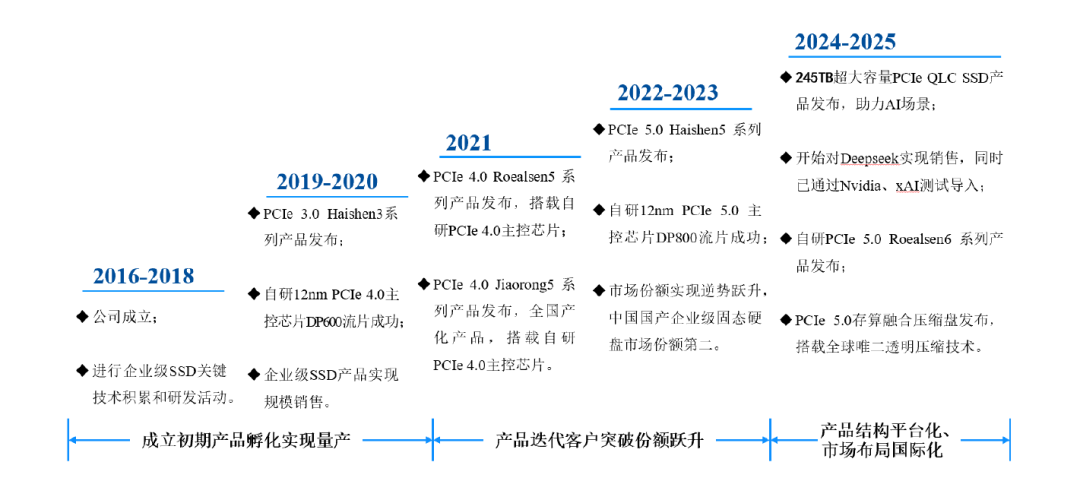

大普微的故事正始于2016年,彼时国内存储产业正深陷“缺芯少魂”的困境,企业级SSD市场被英特尔、三星等国际巨头牢牢垄断,国产厂商几乎没有立足之地。因此自成立之日起,大普微便毅然选择了一条极具挑战性的道路——深耕自主可控的企业级存储解决方案,致力于打破国际巨头的技术与市场垄断。

时间来到2020年,大普微完成了自研 12nm Gen4 主控芯片DP600的流片,标志着公司在企业级 SSD 最关键的控制与数据路径环节上具备完全自主研发能力。同年 10 月,英特尔宣布以 90 亿美元将其 NAND 闪存业务及大连工厂出售给韩国 SK 海力士,在这个关键窗口期,国内存储厂商获得了宝贵的客户切入机遇;叠加同期云计算产业重回高速增长通道,国产企业级 SSD 厂商迎来快速发展的重要阶段。

而在2026年,企业级SSD的驱动因素接力棒已由AI接过,同时生成式AI的变革已经发生,AI从训练模型转向推理模型,存储行业正在进入新时代,KV Cache扩展、大容量QLC方案、替代HDD减少总成本TCO等诸多应用场景与方案不断适配着AI时代最前沿的需求,企业级SSD也不再仅仅只是容量的载体,而是成了整个算力架构里突破性能瓶颈的关键。

从2016年云计算加速发展,到2026年AI快速普及,这不仅是大普微成立至今的十年历程,也是国产存储厂商发展的关键十年。目前全球与中国存储市场均处于快速增长阶段,以长江存储为代表的NAND颗粒厂商、以长鑫存储为代表的DRAM颗粒厂商和以大普微为代表的企业级SSD厂商正通过持续的技术创新与产品升级,逐步提升在全球市场的竞争力,市场份额稳步提高。

大普微围绕企业级 SSD 关键存储技术持续投入,并在全球科技产业体系中逐步形成具有实质影响力的工程与产品能力,目前公司实现对 DeepSeek 的批量销售,并通过 Nvidia、xAI 等全球头部 AI 企业的测试导入。如今大普微即将登陆深交所创业板。

深入大普微,AI存储的领军者

大普微成立于 2016 年,公司在创立之初即明确聚焦数据中心企业级 SSD 这一高门槛领域,并围绕主控芯片、固件算法与模组工程构建长期研发体系。随着公司生产经营规模持续扩大,2022年至2024年,公司主营业务收入复合增长率达57.66%。2024年公司营业收入达9.62亿元,同比增长85.21%。2025年,公司披露经审阅营业收入预计为22.89亿元,同比增长137.94%。2022年至2024年,大普微累计研发投入金额为7.3亿元,占累计营业收入36.15%。高强度的研发投入在成长期对公司利润构成了阶段性压力,截至2025年底,公司尚未实现盈利。然而,随着营收规模快速放量,公司预计最早于2026年跨越盈亏平衡点,实现整体扭亏为盈。

AI 时代下数据量的爆发式增长,持续驱动高端存储产品需求快速提升。作为国内先进存储领域的核心厂商,大普微的核心竞争力集中体现于企业级 SSD 领域的全栈自研体系。公司通过突破主控芯片、固件算法及模组设计等关键核心技术,构建起业内稀缺的企业级 SSD 全栈自研能力,有力打破了高端存储市场长期由国际厂商主导的竞争格局。

产品层面,公司深度聚焦数据中心应用场景,已形成覆盖 PCIe 3.0 至 5.0 的完整企业级 SSD 产品矩阵,PCIe 6.0 新一代产品亦处于研发推进阶段。截至 2025 年 6 月,大普微企业级 SSD 累计出货量突破 4900PB,其中超 75% 出货产品搭载自研主控芯片。搭载 DP600、DP800 自研主控的系列产品,在顺序读写、随机读写性能及访问延迟等关键性能指标上均达到国际同类产品先进水平。

客户生态方面,公司已建立覆盖多元领域的优质客户群体,包括 Google、字节跳动、腾讯、阿里巴巴、京东、百度、美团、快手、DeepSeek、小红书、滴滴等国内外头部互联网、云计算及人工智能企业;新华三、超聚变、中兴、华鲲振宇、联想等国内主流服务器厂商;中国电信、中国移动、中国联通三大电信运营商,以及金融、电力等行业头部客户。广泛且优质的客户基础,为公司技术持续迭代、产品规模化落地及盈利效应释放奠定了坚实支撑。此外,公司在2025 年已通过 Nvidia、xAI 两家全球 AI 头部前沿公司测试导入,后续有望逐步放量,形成了明显的客户资源优势。

根据招股书披露,大普微已承担2项国家级、4项省市级重大科研专项,参与多项行业标准与规范制定,并获评国家级专精特新重点“小巨人”企业、国家知识产权优势企业、广东省存储芯片及系统工程技术研究中心等资质。在中国企业级 SSD 存储产业中,大普微已形成领先的技术与产业位置,在实现自主可控的同时,获得了客户与市场的持续认可。

厚积薄发,企业级 SSD 迎来高速增长期

人工智能浪潮推动大模型训练、推理及多模态应用场景的数据处理需求呈爆发式攀升。在此产业背景下,存储已摆脱传统配套部件的定位,跃升为制约AI算力上限、决定数字经济发展体量的核心战略资源。不难看出,人工智能时代的产业竞争,核心不仅是算力的比拼,更是存储实力的较量。

从全球市场格局来看,企业级SSD已成为数据中心存储体系的核心组成部分。据Forward Insights统计数据显示,受益于存储行业需求的持续提振,预计至2027年,全球企业级SSD市场规模将攀升至514.18亿美元,年复合增长率约为20.25%。产品结构层面,PCIe接口企业级SSD凭借其性能优势占据市场主导地位,且市场占比持续提升,在数据中心等终端应用场景的覆盖率不断扩大,已成为企业级存储领域的主流技术方向。

回顾中国存储产业的发展脉络,当前正处在一个具有里程碑意义的战略转折点。在机械硬盘(HDD)主导的时代,中国厂商几乎缺席了全球核心市场的竞争。然而,随着存储技术重心加速向企业级SSD迁移,一个重新进入全球主赛道的机遇窗口正在打开。与此同时,AI技术深刻重塑了数据访问模式,叠加数据中心规模的持续扩张,企业级SSD已不再只是存储部件,而是升级为数字基础设施的关键能力组件。多重驱动力叠加之下,行业上行趋势愈发明确。

在这一难得的机遇期,能够真正打通“芯片设计—固件开发—模组工程—规模化交付”全链路,并在关键行业节点上取得可验证成果的厂商,屈指可数。大普微正是其中的代表性企业。在企业级PCIe SSD赛道,大普微已构建起覆盖“主控芯片+固件算法+模组”的全栈自研能力,并实现了规模化量产出货,其产品矩阵已全面覆盖SCM、TLC及QLC等关键存储层级,能够精准匹配从AI大模型训练到云计算全场景的多样化存储需求。这种全栈自研能力,不仅构筑了更高的技术壁垒,也打开了清晰的规模扩张路径,更为中国存储产业在全球技术体系中争取更关键的战略位置,提供了坚实而有力的产业支撑。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。