年营收超28亿,全球民用制冰机龙头惠康科技登陆A股

立夏过后,全国多地气温持续攀升,叠加厄尔尼诺现象影响,据国家气候中心预测,2026年9至10月赤道中东太平洋海温偏高幅度将超2℃,一轮超长待机的酷暑即将到来。

受高温趋势影响,制冷产业链迎来利好,食用冰杯、制冰机更迅速跻身消费“新蓝海”,相关产品销量与市场话题度同步上升。主流电商平台数据显示,民用制冰机销量已连续三年保持增长趋势;小红书、抖音等国内社交平台上,“制冰机”“自制冰饮”等话题浏览量均破亿次;海外TikTok平台上,国产制冰机相关话题热度更是居高不下,可制作颗粒冰、月牙冰的新款机型备受消费者青睐。在此行业风口之下,全球最大的民用制冰机供应商——宁波惠康工业科技股份有限公司(股票代码:001237,简称:惠康科技)已于5月22日在深交所主板上市。

制冷赛道单项冠军,市占率稳居全球第一

惠康科技成立于 2001 年,主要从事制冷设备的研发、生产与销售,产品包括制冰机、冰箱、冷柜、酒柜等,其中制冰机是公司核心拳头产品。2025 年,公司制冰机业务实现收入 22.17 亿元,占总营收比重达77.36%,成为驱动公司业绩增长的核心引擎。

公司采用 “一主多元” 的业务布局,可同时满足民用与商用双重需求,产品覆盖家庭、办公、餐饮、商超、酒店等多元应用场景。

经过二十余年的深耕,惠康科技已成长为国内外重要的制冷设备供应商之一,在制冰机领域更占据了绝对领先地位。据招股书数据显示,2022 至 2024 年,公司民用制冰机销售额连续三年蝉联全球第一,2024 年全球民用市场市占率突破31%。国内市场方面,公司制冰机内销市占率、民用市场市占率连续多年稳居榜首,京东、天猫等主流电商平台零售份额也常年领跑行业。

作为制冰机赛道的市场龙头,惠康科技也是行业标准的核心制定者。截至目前,公司已牵头及参与起草4项国家标准、5项团体标准与1项行业标准。凭借过硬的综合实力,公司于2024年被工业和信息化部、中国工业联合会认定为第八批全国制造业单项冠军企业。

内外双轮驱动增长,年收入突破28亿元

在欧美饮食文化中,无论是日常饮用水,还是咖啡、酒类饮品,都离不开冰块,即便是冬季,制冰机的使用需求依旧刚性,这也让海外成为制冰机的核心消费市场。中国是全球制冰机产品的主要供应国,根据海关总署数据,中国制冰机等相关制冷设备出口额从2019年的44.1亿元增长至2024年的121.33亿元,年均复合增长率达22.43%,呈现快速增长态势。

国内市场同样迎来爆发式增长。随着年轻消费群体崛起、新茶饮文化全面普及,加之居民居家生活品质不断升级,自制冰饮迅速成为消费潮流,国内制冰机市场需求持续走高。2024年国内制冰机市场规模达29.8亿元,预计2028年将突破43.8亿元,年复合增速达10.1%。

面对海外刚需稳定、国内市场爆发的双轮增长格局,惠康科技采用“ODM为主、OBM为辅”的差异化销售模式,精准把握海内外市场机遇。

ODM 业务方面,公司为国际知名制冰机品牌提供原始设计与代工制造服务,客户涵盖全球知名家电巨头瑞典伊莱克斯、北美家电市场头部品牌Curtis、ROWAN、CNA等,其中Curtis旗下的Frigidaire品牌制冰机,长期位居亚马逊制冰机品类销量榜首。

2023至2024年,公司主营业务收入中境外销售收入分别为18.71亿元、22.25亿元,占比分别为75.37%、69.90%。2025年上半年,受中美贸易摩擦影响,公司境外业务短暂承压,但自三季度起,新增订单逐步回暖,2025年下半年新增订单同比增长20.39%,复苏态势良好。

与此同时,惠康科技积极布局跨境电商新渠道,与宁波灏米等年销售额超 10 亿元的跨境电商龙头达成深度代工合作,为其旗下 EUHOMY 品牌供应制冰机产品。该品牌常年占据亚马逊制冰机畅销榜,在 TikTok 上也收获广泛关注,相关视频最高播放量超 600 万。这一模式不仅打破了传统外贸的多层渠道壁垒,还能快速响应市场需求,同时有效规避部分渠道风险。

在稳固ODM业务基本盘的基础上,惠康科技大力推进OBM自主品牌建设,打造HICON惠康、WATOOR沃拓莱等品牌。旗下产品常年位居京东、天猫等主流平台制冰机销量榜前列。

依托跨境电商与国内电商的双重助力,公司境内收入迎来爆发式增长,境内收入占比从2023年的24.63%,快速攀升至2025年的56.81%,完成从“外销主导”到“内外双循环”的蜕变,抗风险能力与增长韧性大幅提升。

稳健的业务模式最终转化为亮眼的财务表现。2023至2025年,公司营业收入分别为24.93亿元、32.04亿元、28.77亿元,即便2025年受美国关税短期扰动,下半年也快速修复;扣非净利润分别为3.38亿元、4.42亿元、3.76亿元,累计超11.5亿元,符合深交所主板优质蓝筹标准。

报告期内,公司综合毛利率稳定在22.54%至24.55%之间,其中核心制冰机业务毛利率超25%;同期公司经营活动现金流净额累计达14.09亿元,为企业长期发展筑牢了坚实根基。

制冷市场空间广阔,差异化布局构筑竞争壁垒

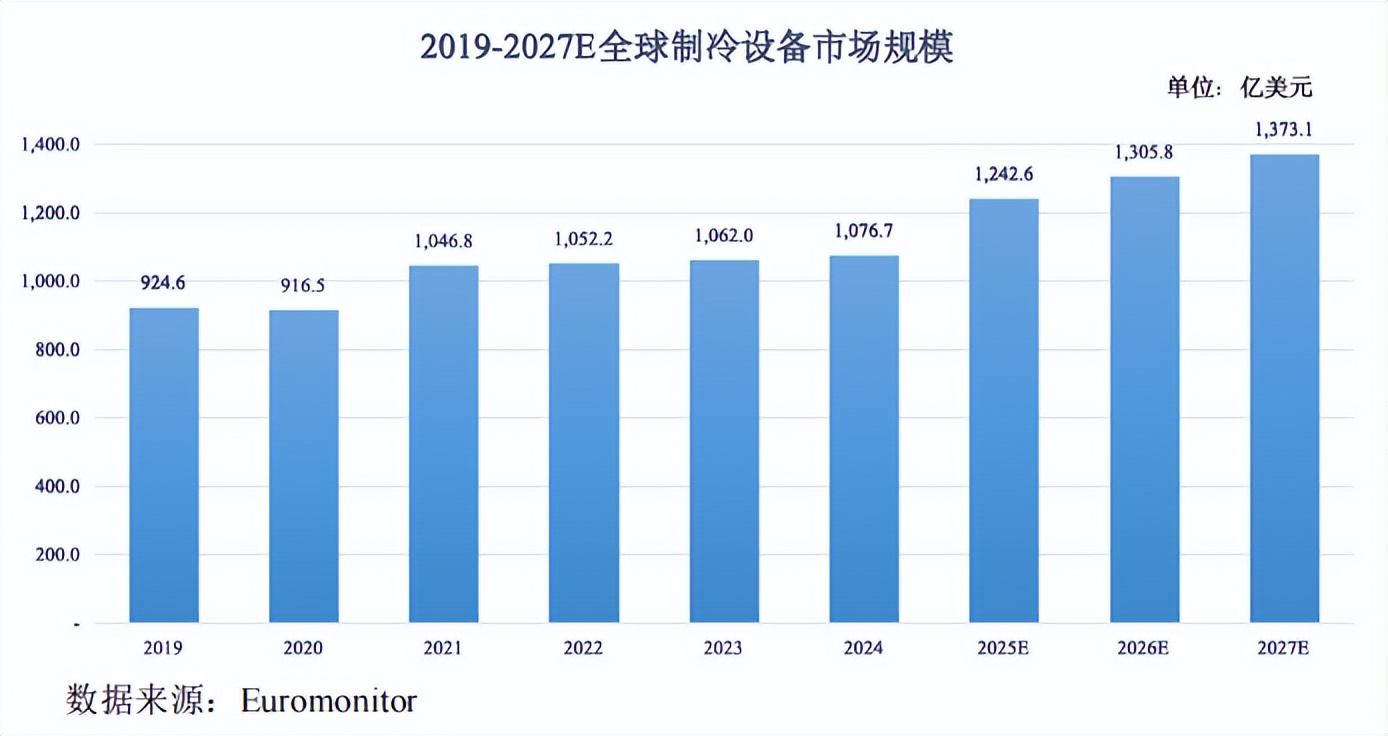

制冷设备是生产生活刚需装备,技术路径多元且应用场景广泛,行业整体发展空间十分广阔。从行业规模来看,2024年全球制冷设备市场规模达1076.7亿美元,预计2027年将增至1373.1亿美元,年复合增速8.4%;国内2023年制冷设备市场规模2279亿元,同比增长6.3%。

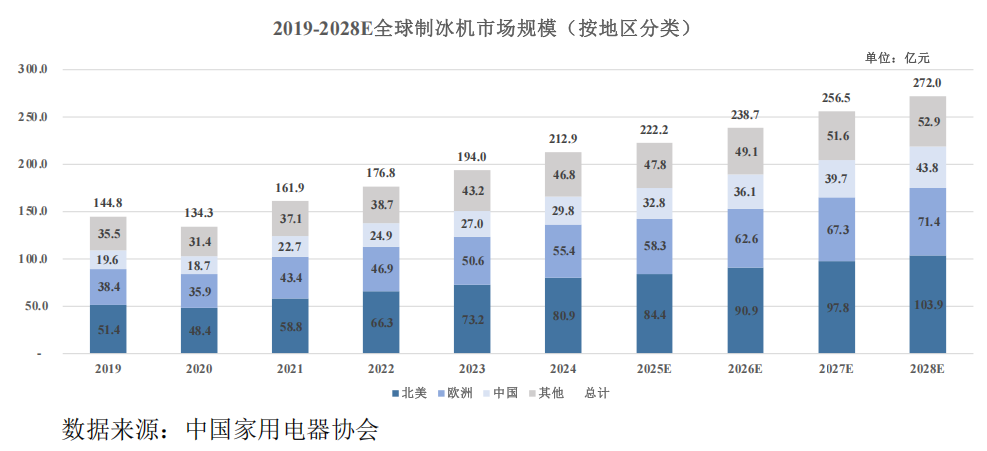

其中制冰机赛道的成长性尤为突出。据中国家用电器协会数据,全球制冰机市场规模从2019年的145亿元增至2024年的213亿元,预计2028年将达到272亿元。

制冰机按应用场景可分为工业、商用及民用三类,其中商用制冰机凭借在商用饮品、高端餐饮及医疗冷链等领域的不可替代性占据核心地位,2024年市场规模达109.5亿元,占全球制冰机市场的51%;民用制冰机则迎来快速崛起期,凭借高效便捷的家庭制冰解决方案,市场规模持续攀升,从2019年的49.2亿元增长至2024年的74.9亿元,占全球制冰机市场35%,预计2028年将增至97.9亿元。

惠康科技是国内最早布局民用制冰机的企业,公司早在 2003 年就开发出国内初代民用制冰机,二十余年来始终聚焦民用制冰机使用痛点持续技术创新,从小型化、多元化、智能化、绿色化等维度打造差异化竞争优势,构筑起坚实的行业壁垒。

小型化方面,随着家用需求爆发,小体积、易挪动、低噪音成为消费者核心诉求。惠康科技通过自主研发突破传统冷凝器技术限制,采用小管径铜管、高效散热与优化风机设计,将制冷系统整机体积压缩至 0.018m³ 以下,成功实现产品轻量化、低成本、高适配性,完美契合家用及便携场景需求。

多元化方面,公司已开发多款产品型号,可制作子弹冰、方冰、颗粒冰、圆球冰、月牙冰等多种冰型;同时布局医用冰泥机、海水制冰机、车载冰箱等新兴品类,其中 YBD-100ZB 微晶粒医用冰泥机成功入选国内首台(套)产品,实现从消费制冷到医疗制冷的跨界突破。

智能化方面,公司掌握冰厚智能控制、快速自动脱冰等核心技术,实现 APP 远程控制、多档冰厚调节、UV 杀菌、一键自清洁等功能,使用便捷性领跑行业;部分机型还搭载定量取冰模块,进一步提升用户体验与操作便捷性,强化产品智能终端属性。

绿色化方面,公司采用 R290/R600a 低 GWP 制冷剂、微型铜管冷凝器、食品级不锈钢蒸发器等节能设计,产品斩获美国能源之星、欧盟 ERP、RoHS、REACH 等国际认证,并成功入选 “宁波市级绿色工厂”,践行绿色制造理念。

募投项目聚焦主业,合理性与成长性兼备

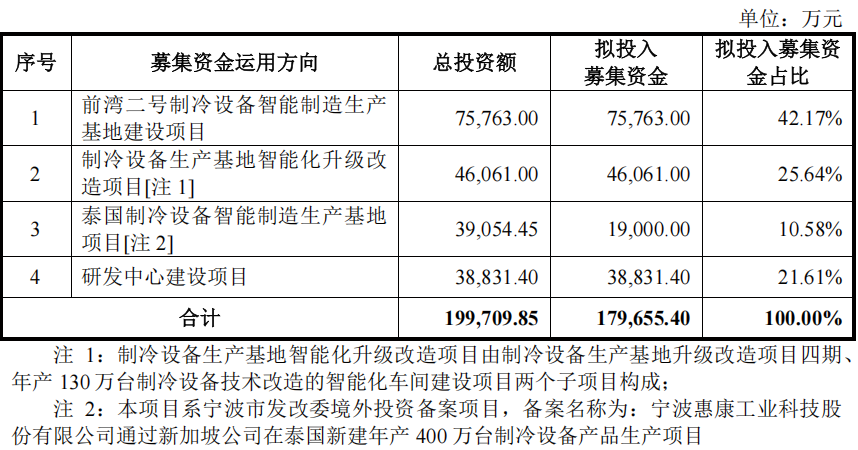

本次登陆资本市场,惠康科技拟募集资金 17.97 亿元,资金将全部聚焦主业,主要投向前湾二号制冷设备智能制造生产基地建设项目、制冷设备生产基地智能化升级改造项目、泰国制冷设备智能制造生产基地项目、研发中心建设项目四大核心方向。

当前惠康科技产能已趋于饱和,2025年制冰机产能利用率达95%,现有生产线难以匹配持续增长的订单需求。“前湾二号制冷设备智能制造基地”项目建成后将新增年产117万台制冷设备产能,有效破解公司产能困境;“制冷设备生产基地智能化升级改造项目”将新增299万台产能,通过数字化、自动化改造提升生产效率、降低人力成本,契合制造业智能化升级的国家战略。

此外,国际贸易摩擦加剧是出口型企业共同面临的挑战,美国关税政策频繁调整,曾在2025年上半年对公司业绩造成短期扰动。“泰国制冷设备智能制造生产基地项目”建成后将年产400万台制冷设备,一方面能有效规避中美贸易摩擦带来的关税风险,另一方面响应“一带一路”倡议,以泰国为支点开拓东南亚、中东等新兴市场,构建“中国+东南亚”双供应链体系,让公司全球化布局更具韧性。

综合来看,惠康科技作为民用制冰机全球龙头,凭借二十余年的技术沉淀与市场深耕,交出了亮眼的业绩与发展答卷。随着募投项目的落地实施,公司产能、技术、全球化布局优势将进一步放大。未来,随着国内家用制冰机渗透率持续提升、海外市场需求稳步增长、全球化布局不断完善,惠康科技将持续受益于行业高增长与市场份额提升,在实现自身业绩稳步增长的同时,助力中国智造加速走向全球市场。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。