四季度机构风向布局或迎变化 关注航空航天与性别机器人皮肤

以下观点仅供参考,不构成投资建议!

2025年四季度的资本市场中,航空航天与机器人皮肤概念正成为机构积极关注布局的两大焦点。随着商业航天被列入“十五五”规划重点领域,以及人形机器人产业化进程提速,相关产业链企业迎来发展机遇。机构投资者在配置策略上,更加注重政策支持明确、业绩兑现能力强、技术壁垒高的企业。

航空航天:高景气赛道中的业绩增长逻辑

航发控制

航发控制作为航空航天发动机控制系统领域的核心企业,受益于航空发动机国产化进程加速。随着国内商业航天市场爆发,卫星发射频次增加,对火箭发动机及其控制系统的需求持续增长。航发控制在这一领域具有技术优势和市场领先地位,有望持续受益于行业高景气度。

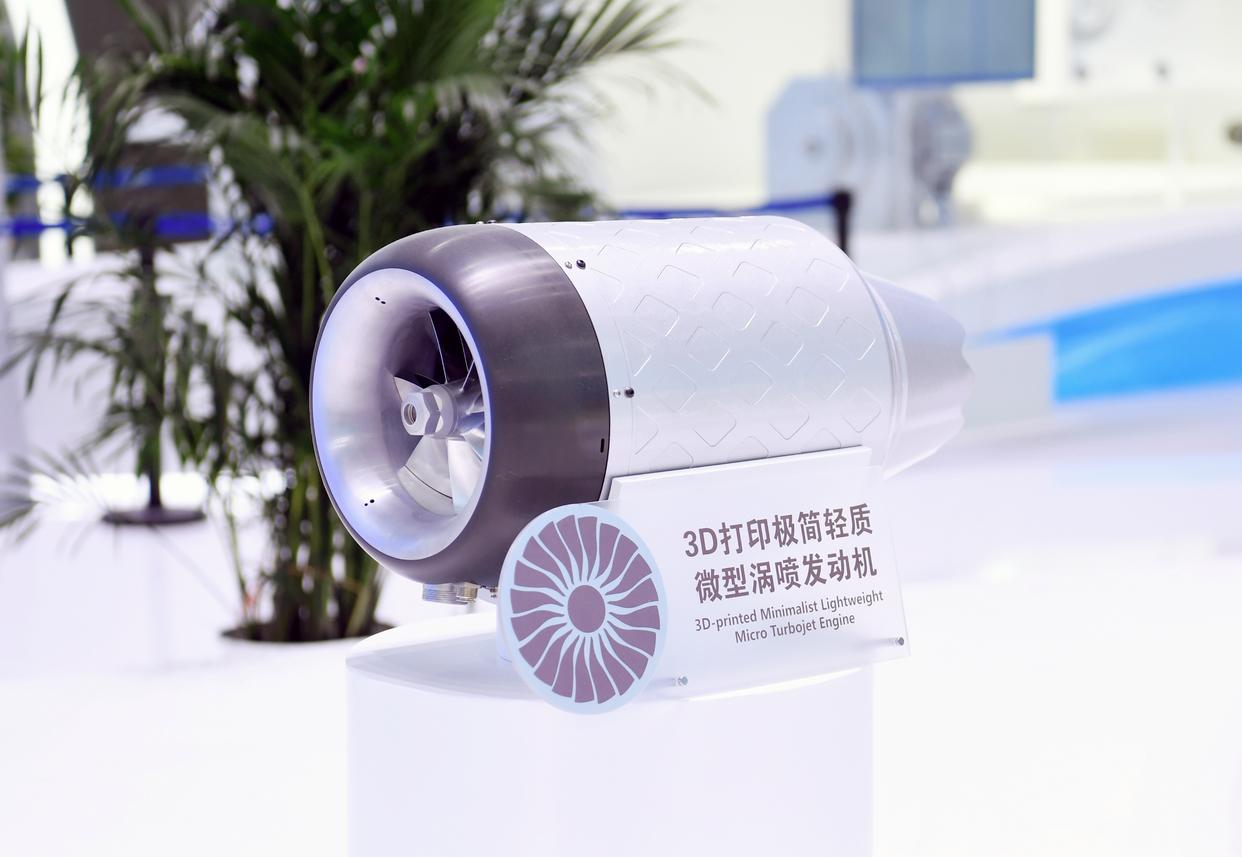

图为3D打印极简轻质微型涡喷发动机。(中国航空发动机集团有限公司供图)

11月13日从中国航空发动机集团有限公司获悉,由此集团动研所自主研制的3D打印极简轻质微型涡喷发动机近日圆满完成首次单发飞行试验。本次配装靶机持续飞行30分钟,飞行高度达到6000米,飞行速度达到0.75马赫,发动机全程正常稳定工作。

航天彩虹

航天彩虹则兼具无人机和新材料双主营业务。公司2025年上半年财报显示,无人机及相关产品贡献营收37.59%,背材膜及绝缘材料占23.85%,光学膜占20.64%。这种多元化的业务结构使公司能够同时受益于军工和民用市场需求增长。特别是在无人机领域,航天彩虹的产品广泛应用于军事侦察、打击以及民用测绘、农业等领域,市场需求持续旺盛。

机器人皮肤:从实验室走向产业化

安洁科技

安洁科技在机器人皮肤材料领域具有领先地位,其产品广泛应用于人形机器人、服务机器人等领域。随着人形机器人产业的快速发展,对机器人皮肤材料的需求将持续增长。安洁科技的技术优势和市场地位使其成为该领域的投资亮点。

沃特股份

沃特股份专注于高性能高分子材料的研发与生产,其产品在机器人皮肤材料领域具有广泛应用。随着人形机器人产业的商业化进程加速,沃特股份有望受益于该领域的高增长。

四季度机构布局或热点转向:航空航天与机器人皮肤概念股分析

商业航天迈入政策、业绩、技术三重拐点,仿生皮肤材料正从实验室走向产业化。

在2025年四季度的资本市场中,航空航天与机器人皮肤概念正成为机构布局的两大焦点。

随着商业航天被列入“十五五”规划重点领域,以及人形机器人产业化进程提速,相关产业链企业迎来发展机遇。机构投资者在配置策略上,更加注重政策支持明确、业绩兑现能力强、技术壁垒高的企业。

本文将围绕航发控制、航天彩虹、安洁科技、沃特股份四家代表性企业,分析其所在赛道的增长逻辑和投资价值。

01 行业背景:两大赛道迎来产业与政策双重驱动

商业航天产业正迎来“政策面、业绩面、技术面”的三重拐点。2025年被业内称为中国商业航天爆发元年,中国商业航天市场规模从2020年的92亿元暴增至2024年的3100亿元,年复合增长率超100%,增速是全球的5倍。

今年下半年以来,低轨卫星组网进入设备采购高峰,卫星制造和火箭发射环节业绩兑现确定性增强。北京市、天津市、河北省联合印发的《协同推进北斗时空产业发展行动方案(2025—2027年)》提出,到2027年推广应用各类新型北斗独立定位终端产品80万台(套)以上,打造超2000亿元产业规模的北斗时空产业集群。

与此同时,人形机器人产业已进入从0到1的关键阶段。工业和信息化部科技司副司长姚佳在近期论坛上表示,人形机器人被认为是具身智能的最佳形态,有望成为继智能手机、新能源汽车之后的新一代超级终端。

小鹏机器人Iron的发布进一步催化了市场对机器人皮肤材料的关注。该机器人采用软包覆材料使其在外观上更具亲和力,同时大大提升了人机交互的安全性。

02 航空航天:高景气赛道中的业绩增长逻辑

航空航天板块在四季度受到机构关注,主要源于业绩改善确定性增强与长期增长空间明确。

航发控制作为航空航天发动机控制系统领域的核心企业,受益于航空发动机国产化进程加速。随着国内商业航天市场爆发,卫星发射频次增加,对火箭发动机及其控制系统的需求持续增长。

航天彩虹则兼具无人机和新材料双主营业务。公司2025年上半年财报显示,无人机及相关产品贡献营收37.59%,背材膜及绝缘材料占23.85%,光学膜占20.64%。这种多元化的业务结构使公司能够同时受益于军工和民用市场需求增长。

数据显示,万家基金旗下的国证航天航空行业ETF(159208)将航天彩虹列为第十大重仓股,持有4.92万股,占基金净值比例2.41%。这反映了机构对无人机产业链前景的认可。

从行业整体看,航空板块业绩已出现好转迹象。2025年三季度,三大航扣非后盈利合计102.7亿元,较2024年同期的91.9亿元有所提升。前三季度,三大航扣非后盈利合计44.7亿元,较去年同期扣非后合计亏损6.8亿元有显著改善。

03 机器人皮肤:从概念到产业的转化路径

机器人皮肤作为人形机器人产业链的关键环节,正从实验室研究走向产业化应用。仿生皮肤材料不仅影响机器人的外观,更直接关系到其感知能力和人机交互安全性。

小鹏机器人Iron在产品设计上对“人”的深刻洞察值得关注。量产版本的Iron在外观上已完成批量生产前的迭代,身高控制在1.7米以下,更符合人类活动空间。更具前瞻性的是,小鹏在量产型号上区分了性别,甚至预留了定制个性的空间。

安洁科技在仿生皮肤材料领域已有布局。尽管2025年二季度数据显示,机构投资者持有安洁科技股份比例仅为3.61%,但公司在柔性材料、胶绝缘材料等方面的技术积累,为其切入机器人皮肤赛道提供了可能。

沃特股份作为新材料企业,2025年三季度机构持股比例达15.87%,较上一季度上升0.66个百分点。机构持股比例的提升,反映资本市场对公司在新材料领域技术实力的认可。

机器人皮肤产业链主要包括仿生皮肤材料和电子皮肤两大方向。仿生皮肤材料领域,有机硅单体、硅橡胶、热塑弹性体等是主要技术路线;电子皮肤则主要涉及柔性传感器技术。

04 机构视角:四季度布局逻辑与风险考量

从机构布局角度看,四季度投资者重点关注的是业绩确定性高、技术壁垒强、估值合理的标的。

在航空航天领域,机构更青睐业绩兑现确定性强的卫星制造和火箭发射环节。例如,铖昌科技作为T/R芯片龙头,2025年前三季度实现营业收入3.06亿元,同比增长204.78%;归母净利润9035.86万元,同比增长386.56%,80%的毛利率体现了技术壁垒带来的定价权优势。

在机器人皮肤领域,机构更关注与产业龙头合作紧密、技术独特的公司。例如,汉威科技的柔性电子皮肤产品已与多家人形机器人本体厂商展开合作,并向部分机器人厂家进行小批量供货。这种与产业龙头绑定的供应链企业,业绩确定性相对较高。

机构投资者也注意到相关领域的风险。人形机器人行业壁垒较高,涉及多学科融合、软硬件协同。有投资机构负责人表示,人形机器人的“小脑”得分在50-60分左右,“大脑”只能得10-20分,离成熟还有很长的路要走。

05 投资策略:细分领域龙头更具竞争优势

基于对行业趋势和机构偏好的分析,在航空航天和机器人皮肤两大赛道中,具有以下特征的企业更可能获得机构青睐:

一是核心技术壁垒高的企业。如航发控制在航空发动机控制系统领域的地位,沃特股份在新材料方面的技术积累,都构成了其核心竞争力。

二是与行业龙头绑定深入的企业。如安洁科技若能切入小鹏、宇树等机器人厂商的供应链,业绩弹性将大幅提升。

三是业务多元化程度高的企业。如航天彩虹同时布局无人机和新材料领域,能够分散单一行业波动风险。

对于四季度的布局时机,机构普遍认为当前是关键配置窗口期。随着人形机器人量产时间表(2026年底)的临近和小鹏汽车用户渠道优势的发挥,相关供应链企业有望迎来订单落地。

随着2025年四季度商业航天加速发展以及人形机器人量产时间表临近,产业链上的核心企业迎来布局时机。航空航天领域的航发控制、航天彩虹,以及机器人皮肤领域的安洁科技、沃特股份,各有其技术优势和市场定位。

对投资者而言,在关注行业高景气度的同时,也应警惕相关风险。商业航天领域需关注技术研发进度、政策支持力度等因素;机器人皮肤领域则需留意人形机器人产业化进度、市场需求变化等变量。

“机器人皮肤”概念热度不减相关题材概念公司梳理大全,东方财富网,2025年11月8日

商业航天与人形机器人产业发展前景分析及相关概念股推荐,腾讯财经,2025年11月6日

商业航天与卫星互联网投资要点,雪球,2025年11月8日

沃特股份2025年三季度已披露持仓机构仅5家,腾讯新闻,2025年10月31日

机构风向标,安洁科技2025年二季度已披露持仓机构仅7家,手机新浪网,2025年8月23日

航天彩虹股价上涨5.42%,基金重仓布局显现,腾讯财经,2025年9月30日

东兴证券:航空板块业绩有一定好转 短期关注Q4边际改善,腾讯新闻,2025年11月6日

小鹏Iron机器人,最核心5大企业梳理,微信公众号,2025年11月6日

盘前参考,微信公众号,2025年11月7日

人形机器人行业投资热潮:2023年A股相关公告增长146%,腾讯财经,2025年10月16日

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。