时隔32个月再闯IPO,Soul的“情绪价值”生意能走多远?

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的蛋黄酥

#社交赛道 的角逐一直激烈。近日,凭借“灵魂社交”在Z世代中走红的平台#Soul,在时隔32个月后,再次踏上了港股IPO征程。

与过往不同,Soul此次将故事的核心从“社交元宇宙”悄然换成了“AI+沉浸式社交”。最新数据显示,其平台近八成用户为Z世代,日均使用时长超50分钟,展现出强大的用户粘性。

从“元宇宙”到“AI”,Soul不断更换资本市场“新衣”。这只专注“情绪价值”的“灵魂”,此次能敲开港交所的大门吗?

一、扭亏为盈,“情绪经济”蓝海市场

Soul成立于2015年,是目前中国领先的#AI+沉浸式社交平台,致力于与用户共同打造一个社交游乐场。Soul作为一个AI驱动,基于兴趣的温暖的情绪绿洲,用户在Soul上可以获得情感满足,亦拥有属于自己的社交货币和社交资产。

Soul的商业模型核心在于“情绪价值服务”。从《招股说明书》来看,该部分贡献了超过90%的收入。用户通过购买Soul币(用于购买虚拟礼物或Avatar形象)或订阅“超级星人”会员(月费30元)来获取情感满足。

这种模式呈现出“低付费率、高ARPPU(每名付费用户月均收入)”的特征。虽然付费率仅为6.5%,但ARPPU从2020年的43.5元增长至2025年的104.4元,六年增幅约140%,反映出核心用户强烈的付费意愿和平台情绪价值服务的高溢价能力。

成就表现 摘自《招股说明书》

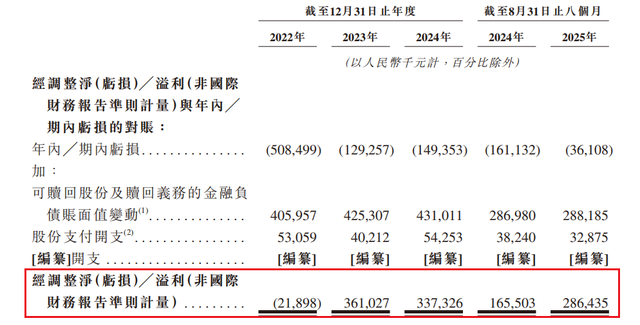

2022年至2024年,Soul的营收从16.67亿元增长至22.11亿元,2025年前8个月营收达16.83亿元,同比增长17.8%。更值得关注的是其盈利能力的根本性改善,2023年经调整净利润首次转正,达到3.61亿元,2024年维持在3.37亿元,2025年前8个月已达2.86亿元,同比增长73%。

经营业绩情况 摘自《招股说明书》

这一转变源于Soul对成本结构的优化,尤其是销售及营销开支占总收入的比例从2020年的124.8%大幅回落至2025年前8个月的38.3%,同时保持了高达80%以上的毛利率。

与此同时,AI技术的深度整合进一步强化了这一商业模式。Soul自研的Soul X大模型于2023年底上线,通过精准匹配和AI辅助对话显著提升了用户体验和互动质量。2024年,其推荐特权及AI相关收入从3.35亿元增加至4.02亿元,AI已成为提升用户参与度和付费转化的重要推动力。

不仅如此,Soul在技术研发上持续投入,技术和开发开支从2020年的1.87亿元增至2024年的5.46亿元,技术及开发人员占雇员总人数的比例也从2022年底的20.7%提升至44%,体现了其对AI驱动的深度投入。

情绪经济市场的潜力为Soul提供了广阔的增长空间。根据弗若斯特沙利文的报告,2024年中国AI+沉浸式情绪经济市场规模为71亿元,预计到2030年将增长至900亿元,年复合增长率高达52.8%。

市场规模情况 摘自《招股说明书》

《2025年轻人情绪消费趋势报告》显示,六成年轻人愿意为自己的情绪消费,他们愿意为刹那的心动、突然的共鸣或者有参与感的体验花钱,这为Soul未来的增长提供了坚实的市场基础。

二、Z世代存刚性需求,全球化扩张含潜在空间

Soul的成功建立在精准捕捉Z世代情感需求的基础上。截至2025年8月31日,平台累计拥有约3.9亿名注册用户,日均活跃用户1100万,其中78.7%为Z世代用户。这些用户表现出极高的黏性,日均使用时长超50分钟,月均三个月留存率高达80%,人均每日发出点对点私信约75条。

Z世代用户占比情况 摘自《招股说明书》

Z世代群体对情感陪伴有刚性需求,在现代社会的快速变迁中,年轻人面临着前所未有的孤独感和情感缺失,他们渴望在虚拟空间中找到认同和连接。Soul为年轻人提供了一个无需现实身份压力、可以自由表达和获得情感慰藉的“情绪绿洲”,这正是其高粘性用户生态的根基。

面对国内社交市场的竞争红海,Soul将目光投向了海外市场,寻求全球化扩张的潜在空间。《招股说明书》中明确表示,此次IPO募集资金将用于在全球范围内拓展平台,以接触更广泛的用户群体。

这一战略基于Soul已经进行的探索,早在2021年左右,公司就已开始将产品渗透至北美、日本和东南亚市场。全球化扩张的潜力建立在一个普世需求上,无论文化背景如何,人类对情感连接的需求是共通的。特别是对于海外侨民和跨文化群体,他们往往面临更强的孤独感和身份认同挑战,更需要Soul这类能够跨越物理界限的社交平台。

然而,Soul的全球化之路也面临诸多挑战。如何将在中国市场验证成功的社交模式适配到不同文化环境,是需要解决的难题。

《招股说明书》提到,海外拓展将包括探索海外用户增长途径、建立海外运营及营销团队、构建海外变现架构等具体措施。与此同时,Soul还需应对AI情感陪伴本身存在的局限性。专家指出,当前AI情感陪伴产品虽能一定程度上缓解孤独感,但缺乏真实的互动感,难以完全替代真实的人际交往。

此外,数据隐私和合规风险也是全球化进程中必须跨越的门槛,特别是在欧美等对数据保护要求严格的地区。

三、金融负债高企,存在合规与伦理风险

在Soul目前的经营中,存在着两个不可忽视的深层次结构性挑战。一方面是随着平台扩张而日益严峻的合规与伦理风险;另一方面则是高额的金融负债,这两大因素共同构成了悬于其上市征途之上的“达摩克利斯之剑”。

《招股说明书》中坦诚披露了其面临的内容安全、数据合规与未成年人保护风险。历史上,平台曾因存在违规内容而遭遇下架整顿。更为棘手的是,其高度匿名的机制曾被不法分子利用,沦为“杀猪盘”等情感诈骗的温床。

此外,随着AI生成内容比重的提升,新的伦理挑战随之浮现,例如AI伴侣的交互边界、用户隐私保护以及可能存在的低俗内容风险,这些都使平台面临持续且不断演进的监管压力。

在财务层面,一份高达124亿元的“可赎回股份及赎回义务的金融负债”如同一个巨大的财务黑洞,持续吞噬着Soul的账面利润。这类负债本质上是附带了赎回条款的融资工具,与“对赌协议”类似。

金融负债情况 摘自《招股说明书》

若公司未能在约定时间内成功上市,则需连本带利向投资者返还资金。其账面价值的变动被计入当期损益,而Soul当前的总资产才21.36亿元。这种财务结构凸显了Soul对上市融资的迫切需求,但也令资本市场对其财务健康度和盈利质量的“含金量”产生质疑。巨大的流动性压力与上市进程紧密捆绑,使得此次IPO冲刺带有了背水一战的意味。

对于Soul而言,成功登陆港交所或许能暂时缓解迫在眉睫的金融负债压力,但平台上悬着的合规与伦理之剑却不会因此消失。资本市场在审视其用户数据和营收增长的同时,必将更苛刻地评估其能否构建一个能够兼顾用户体验、商业回报与社会责任的长效治理机制。这道综合考题的答案,将直接决定Soul能否真正赢得资本市场的长期信任。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。