鼎泰高科VS东材科技,谁在真正受益PCB产品升级?

作者/星空下的苹果

编辑/菠菜的星空

排版/星空下的乌梅

在#Token经济、#人工智能 大爆发的背景中,AI服务器、高速交换机和汽车电子把PCB行业重新推到资本市场的聚光灯下。尤其是AI服务器对PCB的要求,层数由过去的12-16层直接翻倍提高到24-40层。作为集成电路的核心硬件载体,PCB板承载着连接电子元器件、传输电子设备数字及模拟信号等核心功能,是名副其实的“电子产品之母”。#PCB 产品越做越难,层数更高,线宽线距更细,材料要求也更严。市场的关注点也从单纯看需求,逐步转向看谁能跟上工艺升级、谁能在高端PCB订单中拿到更高的价值量。

在这样的背景下,和再次引起资本市场的关注。作为PCB产业链钻孔工序专用耗材的龙头公司,鼎泰高科自年初至今已暴涨165%。东材科技也不甘示弱,股价也接近翻倍。鼎泰高科的业务重心更集中,其PCB钻针是印制电路板工艺升级最直接的受益者。而东材科技则是电子材料公司,业务覆盖绝缘材料、功能膜和电子材料等多个方向,产品应用下游不只是PCB,其业绩驱动因素与多产业链相关。

一、PCB钻针龙头强势收获行业红利

鼎泰高科的精密刀具和研磨抛光材料主要就应用在PCB的制造中,尤其在高端场景里。如果按照销量计算,鼎泰的PCB钻针在全球的市场份额接近30%,是当之无愧的PCB产业链中的细分龙头公司。尤其是在2025年收购了德国MPK Kemmer后,把钻针及异形铣刀方面的技术引入研发体系,和下游PCB制造公司联合开发,增强了自身的竞争力和与客户的黏性。

来源:鼎泰科技2025年年报

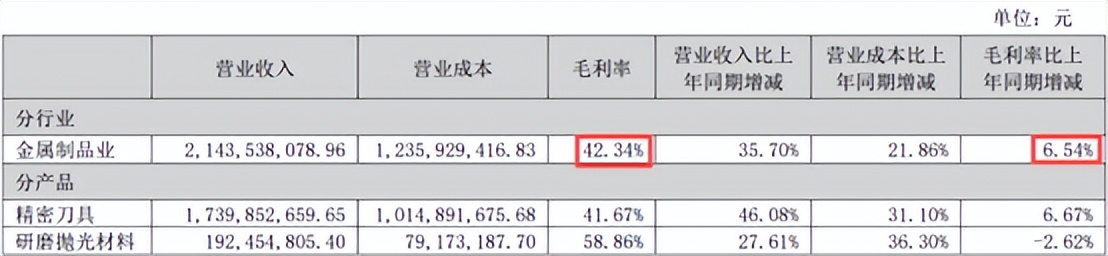

在人工智能加速渗透到人们生活方方面面的2025年,鼎泰高科实现了营业收入21.5亿,同比增长36%,对于一家“卖铲子”的公司来说,这样的增速实属不易。公司也直接指出,其收入的增长主要来自于高端PCB需求的爆发。同时毛利率达到了31.92%,较2024年提高近7个百分点。公司的增长不只是“做大规模”,还伴随了产品结构和盈利质量的改善。

来源:鼎泰科技2025年年报

从固定资产周转天数看,出货量的强势增长也得到了验证,2026年第一季度更降低到了接近4个月。

来源:iFind金融数据终端

在毛利率提高、期间控费稳定,叠加由于产品放量带来的单位固定成本降低等综合影响下,鼎泰高科的净资产回报率也来到了近年来的新高,可喜可贺。

来源:iFind金融数据终端

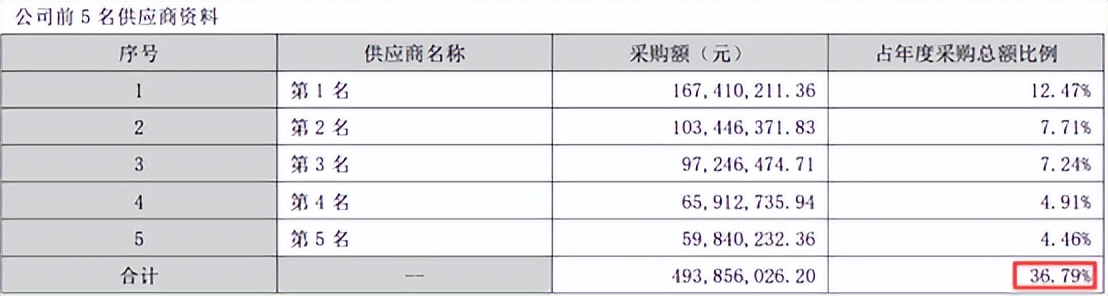

但鼎泰高科也有一定的隐忧,首当其冲的是其上游供应商集中度过高的问题,这无形中削弱企业议价能力并加大供应链断供风险,进而影响经营的稳定性。

来源:鼎泰科技2025年年报

库存周转也在变慢,存货周转天数从2024年的129天升到2025年的141天,2026年一季报进一步到165天,经营周期也在高位徘徊。这表明在扩张过程中,公司的库存占用和备货压力同步增加,后续如果景气波动,库存消化会成为一个现实问题。

来源:iFind金融数据终端

同时公司的资产负债率升至41.63%,较2024年有明显提升,扩张期对负债的依赖增强,资本结构比前一年更重。流动比率降至1.66,速动比率降至1.28,虽然还没到危险区间,但说明短期流动性压力在增加。

来源:iFind金融数据终端

另外对于一家下游行业处于高速变革期的公司而言,鼎泰的研发费用却逐年降低。一旦公司不能跟上下游客户的快速变化,其面对的可能是收入利润的同步下滑。而这种情况在2025年就有了一定迹象,由于存货跌价准备导致的资产减值直接拖累净利润近4.2个百分点。

来源:鼎泰高科2025年年报

二、材料平台扩产踩准市场节奏

鼎泰做的是PCB设备和零配件,更偏“卖装备、卖工具”;而东材科技做的则是与PCB生产相关的材料,更像是一家材料平台型公司,其产品下游主要应用在发电设备、特高压输变电、PCB等诸多行业,PCB是重要应用场景之一,但并不是唯一主线。

来源:东材科技2025年年报

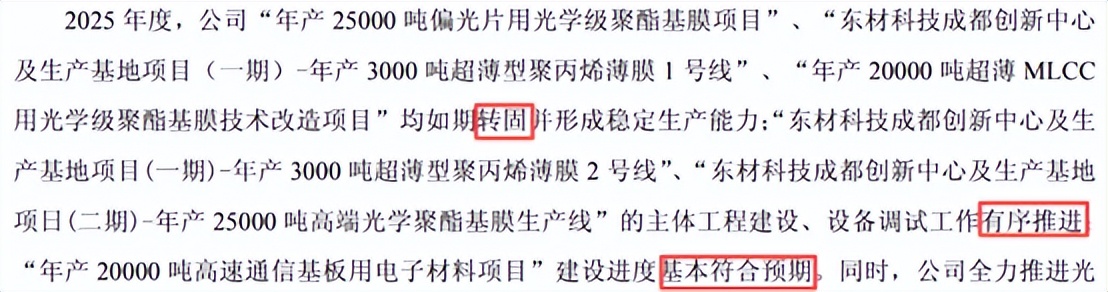

扩产是近两年贯穿东材科技的关键词。随着前面一批项目已经在2025年陆续进入转固和稳定生产阶段,新增产能开始明显释放,带动光学膜材料、电子材料等产品放量,电子材料收入同比增长45%,高速电子材料收入同比增长125%。不得不佩服管理层的战略布局和执行能力,将提出的“快建设、早投产”的目标落实到位,扩产和产品放量是同步发生的。较高的设备开工率,实现了产能高效利用和产能结构优化的双向提升。

来源:东材科技2025年年报

来源:iFind金融数据终端

新增产能的落地不仅为公司营收的增长带来保障,2025年的收入同比增长接近16%,更重要的是产品结构的改变让公司的综合毛利率也开始回升,较2024年有明显改善,这说明公司在产品结构、成本控制和产品价格传导上做的可圈可点。尤其是对于材料公司来说,毛利率的修复往往比单纯营收增长更有含金量,因为这背后反映的是产品竞争力和盈利质量,其归母净利润同比增长近60%就是最好的证明。

来源:iFind金融数据终端

在收入利润稳定增长的同时,东材科技也并没有放松对回款质量的要求。应收账款周转天数小幅下降,应收账款及票据的绝对值也保持中低个位数增长。

来源:iFind金融数据终端

不过东材科技的最大的隐忧在于其资本结构和偿债能力方面。虽然资产负债率在2025年从2024年的高位回落到45.76%,看起来是好事,但流动比率、速动比率这些指标还是不能说特别宽松,尤其一季报里流动比率已经接近1,安全垫并不厚。换句话说,公司现在不是“很危险”,但也绝对谈不上“特别轻松”。

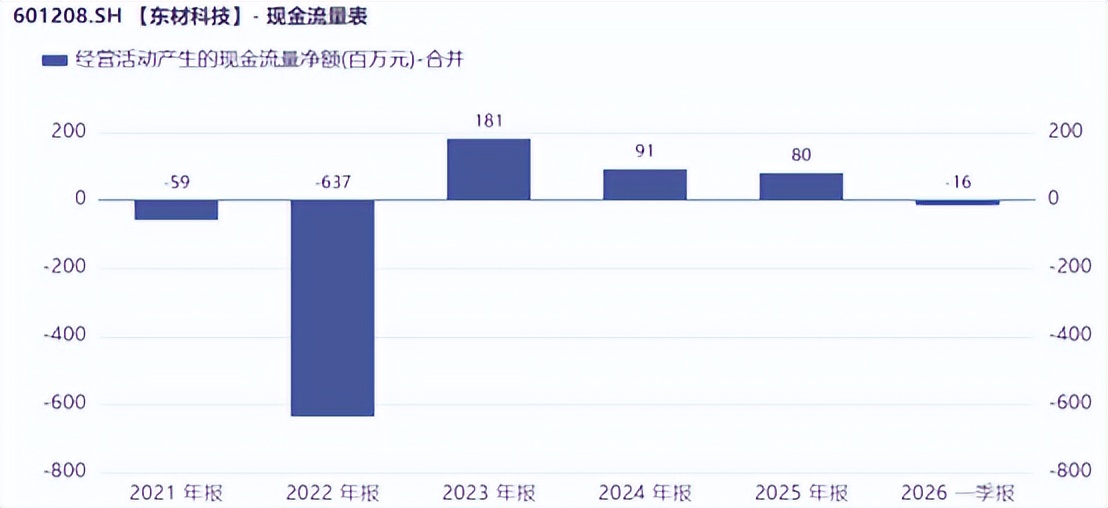

另外东材科技在2026年的第一季度总有息负债已接近29亿,而近些年公司经营活动产生的现金流净额逐年下降,2025年一整年只流入了8000万经营性现金流。公司在扩产推进和业绩修复的同时,资金压力和现金回收效率仍是后续需要持续关注的关键变量。

来源:iFind金融数据终端

我国PCB行业多年呈现明显的结构分化,低端常规产品产能偏多、竞争激烈,而高性能覆铜板在高频高速、IC载板、HDI等方向仍存在供给缺口,国内整体还在加速向中高端升级。随着海外供应不确定性上升,国内企业正通过扩产和产业链协同,重点突破高端材料和国产替代,提升通信网络、AI算力等关键场景的供应安全。东材科技踩中了节奏,跟随市场需求同步扩产,但下游需求相对更为广泛。而鼎泰科技在PCB钻针领域的龙头地位还并未受到其他竞争者的挑战,且产品结构更为集中,明显更能享受到PCB高端化带来的红利。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。