威易发IPO:营收刚过亿就冲A,关联交易“雨露均沾”覆盖三实

背靠几家大客户实现收入破亿的汽车精密金属零部件企业无锡威易发精密机械股份有限公司(以下简称“威易发”),两度更换主办券商后,终于来到北交所门口。6月11日,即将上会。

银莕财经注意到,这家主营金属密封环的企业,近几年营收快速增长,但2025年突现增收不增利疲态;产品单价逐年下滑却能实现超69%的高毛利率,较同行高出20余个百分点。

更值得关注的是,公司客户与供应商集中度双高,对境外原材料依赖度颇深,同时与三名实控人之亲属的关联交易持续加码,2026年预计金额将增至1050万元。

01

超4成营收为应收账款

威易发主营业务为金属密封件的研发、生产与销售,产品为金属密封环,主要应用于涡轮增压器。

2023-2025年,威易发分别实现营收1.06亿元、1.34亿元和1.50亿元,归母净利润4625.33万元、6565.67万元和6327.43万元。2025年,公司盈利突然滞涨,增收不增利。

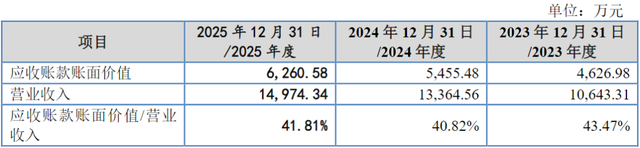

而随着营收的增长,公司应收账款也水涨船高。2023-2025年,公司应收账款账面价值分别为4626.98万元、5455.48万元和6260.58万元,占营业收入的比例分别高达43.47%、40.82%和41.81%。

(威易发应收账款情况,图源:公司招股书,下同)

主营业务中,合金密封环是公司核心收入来源。2023-2025年,公司合金密封环的营收分别为7965.02万元、9676.05万元、1.04亿元,占比分别为74.86%、72.56%和69.60%;镍基合金密封环营收分别为1907.86万元、2668.94万元和3144.48万元,占比分别为17.93%、20.01%和20.03%;C型密封环营收分别为761.37万元、937.88万元和1275.57万元,占比分别为7.16%、7.30%和8.53%。

然而,公司各类产品销售收入虽持续增长,但单价均呈下降趋势。2023-2025年,公司合金密封环销售单价分别为1.82元/片、1.75元/片和1.66元/片,镍基合金密封环销售单价分别为8.07元/片、7.53元/片和7.53元/片,C型密封环销售单价分别为11.20元/片、9.98元/片和8.92元/片。

招股书披露,按照汽车行业的惯例,部分整车制造企业会要求其供应商逐年适当下调供货价格,具体的降价幅度和降价周期会与客户协商确定。公司坦言:“如果客户要求调价产品的数量及调价幅度提高,公司将面临产品销售价格下降的风险,公司的经营业绩将受到一定程度的影响。”

吊诡的是,公司毛利率并未受产品单价下滑影响。2023-2025年,公司毛利率分别为67.54%、69.12%和69.12%,整体呈上升趋势,且高于同行均值的46.31%、44.76%和44.37%,高出同行超20个百分点。

(可比公司毛利率比较情况)

公司对此解释称:“主要系产品应用领域、产品种类、结构等差异所致。”同时,“由于境内已上市的公司中并无与发行人直接竞争的对手或业务一致的可比公司,发行人拥有涡轮增压器金属密封环制造的核心技术,自主研发生产的涡轮增压器金属密封环产品获得了客户广泛认可,公司具备向下游汽车行业批量配套提供涡轮增压器金属密封环的能力,因此公司毛利率高于同行业可比公司具有合理性。”

但从数据来看,威易发的研发投入并不突出。2023-2025年,公司的研发投入金额仅分别为454.93万元、576.32万元和816.28万元,研发费用率分别为4.27%、4.31%和5.45%,显著低于同行均值的8.04%、8.20%和6.53%,且在2023年、2024年长期处于行业垫底水平。

截至2025年12月31日,公司有研发人员33人,占比13.10%;按学历划分,公司本科及以上员工仅21人,占比8.33%。显然,拥有本科及以上学历的研发人员占比较低。且就三名核心技术人员来看,三人的学历也仅分别为本科、大专及中专学历。

此外,随着近几年国家大力提高对新能源汽车的政策扶持力度,纯电动车市场占比大幅提高,挤占传统能源汽车市场份额。“若公司未能及时获取应用于纯电动汽车的相关产品订单,或未能开拓其他应用领域,则新能源汽车的发展将对公司未来业绩造成较大的不利影响,公司将可能面临主要产品市场份额下降、盈利能力下降的风险。”

02

公司与三名实控人亲属的关联交易“雨露均沾”

招股书显示,威易发的客户集中度较高。2023-2025年,公司来自前五大客户的合计收入分别为5538.98万元、6925.31万元和6787.50万元,占比分别为52.06%、51.93%和45.40%。

若按产品划分,同期公司镍基合金密封环的前五大客户销售金额占比分别高达96.38%、89.70%和90.32%;C型密封环前五大客户销售金额占比也高达93.86%、83.97%和77.73%。

同时,公司供应商集中度也越来越高。2023-2025年,公司向前五名供应商的合计采购额分别为2130.59万元、1493.43万元和4763.49万元,占比分别为57.27%、61.59%和68.37%。

公司原材料直接采购对象主要为南京桑阿洛金属制品有限公司、永井金属制品(上海)有限公司、卡彭特(上海)贸易有限公司,对应的终端供应商系大同特殊钢(日本)、日本不二越株式会社、美国卡彭特科技公司三家主要境外厂商。2023-2025年,公司向三大厂商采购金额占原材料总采购金额的比例分别为78.97%、68.34%和75.61%,其中2024年开始,公司原材料主要来源于日本厂商。

对此,北交所要求公司说明“原材料采购是否具有可替代性”以及“是否存在对境外供应商的依赖”。

公司回复称:“鉴于当前境外供应链整体运行稳定,贸易商可提供灵活调配与交期保障,发行人现阶段暂未直接采用国产替代材料。上述情况亦导致发行人部分原材料存在一定程度的依赖境外供应商的风险。”

值得注意的是,虽然威易发体量不大,背靠几家大客户冲刺上市,但其始终不忘“带富”实控人亲属。毕竟,于实控人的亲属而言,威易发又是一棵大树。且银莕财经梳理发现,公司与三实控人亲属之关联交易可谓“雨露均沾”。

招股书显示,王征豫、蒋红亮、刘立璞三人共同控制公司99.28%的表决权,为公司实际控制人。其中,王征豫持股35.98%,为公司的控股股东、董事长,蒋红亮任公司董事、总经理,刘立璞任公司董事。

2023-2025年,公司向蒋红亮哥哥控制的润东机电进行关联采购,相关金额分别为12.44万元、13.21万元和20.68万元。同时,公司还向王征豫丈母娘周廷碧持股95%的广州钜岚、以及刘立璞控制的抚州发那特进行关联销售,合计销售金额分别为75.58万元、337.00万元和672.76万元。

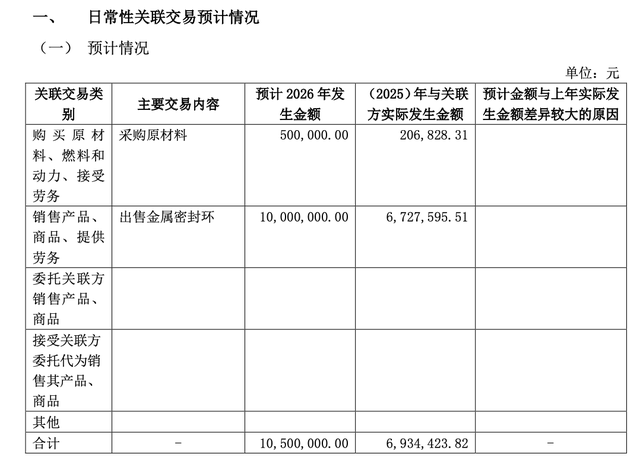

根据公司今年4月21日披露的预计2026年日常性关联交易公告,关联交易金额或还将继续上升,预计2026年发生金额1050万元,而2025年实际发生额为693.44万元。

(2026年日常性关联交易预计情况,来源:公司公告)

其中,关联方还拟新增锦翰网络科技(广州)有限公司,该公司为王征豫妻子100%持股。公告称,2026年度,公司拟向抚州发那特、广州钜岚、锦翰网络销售金属密封环,预计不超过1000万元。同时,拟向润东机电采购原材料,预计不超过50万元。

此外,2022年度及以前年度,威易发还存在资金占用的情形。2023年6月30日,公司还因未能及时披露资金占用事项,公司及王征豫、蒋红亮、刘立璞、时任财务负责人赵瑾,财务负责人荣恬,董事会秘书王春银被全国股转公司采取口头警示的自律监管措施。

03

拟募资大扩产

筹备上市阶段,威易发两度更换主办券商,并变更辅导机构及财务负责人。

2022年3月,因“为公司提供新三板挂牌和持续督导服务的网信证券团队核心成员由于工作变动入职天风证券”,威易发主办券商由网信证券变更为天风证券(601162.SH)。

2023年4月,又“经公司评估开源证券在北交所项目经验更加丰富”,公司的主办券商又从天风证券变更为开源证券。而后,公司首次辅导备案的辅导机构也变更为开源证券。

2022年12月,公司财务总监赵瑾因个人原因辞职,公司财务负责人变更为荣恬。

筹备工作完成后,公司在2024年年底正式向北交所递交了招股书,历时一年半后,如今终于行至交易所门口。

此次上市,威易发拟募资1.72亿元,其中9373.26万元用于金属密封件智造项目,4312.00万元用于研发中心建设项目,3500万元用于补充流动资金。

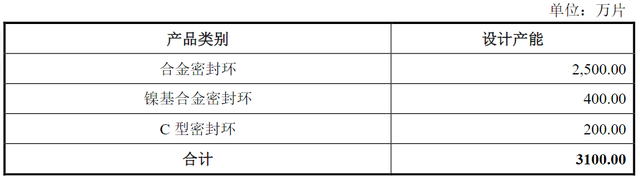

根据募投项目规划,金属密封件智造项目建成后,新增总产能达到3100万片,其中,合金密封环2500万片,镍基合金密封环400万片,C型密封环200万片。

(募投项目新增产能情况)

实际上,报告期内公司各类产品的产能、产量均逐年提升,同时,受订单量的影响,公司总体产能利用率也呈上升趋势。2025年,公司合金密封环、镍基合金密封环和C型密封环的产能分别为6105.60万片、438.84万片和124.02万片,产能利用率分别为115.50%、105.54%和121.10%,均处于超产状态。

不过,此次扩产项目达产后,公司的产能大扩张,尤其镍基合金密封环新增产能接近翻倍,产能消化成为新的课题。毕竟,公司产销率并未与产能利用率同步增长。2023-2025年,合金密封环产销率分别为97.37%、87.43%和88.84%;镍基合金密封环产销率分别为96.72%、85.70%和90.21%;C型密封环产销率分别为88.97%、82.06%和95.21%。

此外,公司此番还拟使用3500万元募资补流。而报告期内公司资产负债率仅分别为14.19%、7.40%和12.95%,公司货币资金分别为2879.25万元、6141.77万元和3718.30万元,无短期借款和一年内到期的非流动负债,经营活动产生的现金流量净额分别为1933.26万元、5128.28万元和5834.95万元,公司现金流状况良好,负债压力极小。

值得一提的是,2021-2024年,公司还分别分红600万元、2400万元、400.16万元和600万元,累计分红金额4000.16万元。在2023年,公司就曾募资2200万元,已全部用于补流。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。