百迈科上会:八成营收系于一款产品,实控人亲属扎堆任职

海南省或将迎来首家北交所上会公司。6月12日,海南百迈科医疗科技股份有限公司(以下简称“百迈科”)将接受北交所的上会审核。

银莕财经注意到,这家主营外科手术医疗器械的企业,靠着一根免打结缝线“封创翎”撑起公司8成营收,但受集采冲击,公司核心产品售价下滑,进而拖累毛利率;叠加期间费用的攀升,公司的盈利正陷入滞涨。

与此同时,公司还存在实控人、股东亲属扎堆持股任职、历史出资存瑕疵、激进扩产面临产能消化难题等多重问题,百迈科IPO前路备受考验。

01

实控人亲属抱团包揽关键岗位

从百迈科的股权结构来看,海南迈迪科直接持有公司48.35%的股份,为公司控股股东。公司董事长、总经理杨顶建先生直接持有公司7.33%的股份,并通过海南迈迪科控制公司48.35%的表决权,通过海南科迈特控制公司5.31%的表决权。因此,杨顶建直接及间接合计控制公司60.99%的表决权,为公司的实际控制人。

银莕财经还梳理发现,杨顶建的哥哥杨江天、妹妹杨雅娟均通过海南科迈特间接持有公司0.1771%的股份,并分别担任公司行政部副总经理、对外联络部总监。同时,据问询回复函显示,杨雅娟的配偶周敏还任公司子公司海南建邦采购经理。

(公司高管及其亲属持股情况,图源:公司招股书,下同)

除实控人亲属在公司持股并任职外,公司股东、副总经理谭昭奎也有多位亲属持有公司股份并在公司担任。其子谭奕勋通过海南迈迪科、海南科迈特间接持有公司4.1019%的股份,并任医学部经理、研发部项目总监;其女婿曹飏通过海南科迈特间接持有公司0.1476%股份,任学术部经理;其弟谭昭轩未在公司任职,但却直接持有公司2.4458%的股份,并通过海南迈迪科间接持有公司1.9011%的股份。

2023-2025年,公司分别进行现金分红957.44万元、1626.00万元和1626.00万元,共计分红4209.44万元,上述股东及亲属均从中得益。

值得一提的是,公司还曾存在出资瑕疵。实际控制人历史上存在向自然人借款出资,完成验资后又从公司转出借款向自然人还款的情形,实际控制人自公司转出借款未履行审议程序、未签订书面协议。

具体来看,建科有限(公司前身)于2007年6月设立时的注册资本为200万元,实缴出资额为0元。最初,实控人杨顶建合计实缴出资100万元。同时,由于其在建科有限发展初期缺乏资金,且当时法律要求出资实缴,因此杨顶建向朋友门象借款100万元,于2009年7月完成对建科有限剩余100万元未实缴注册资本的出资。

2012年杨顶建向建科有限增资287.90万元并归还门象借款期间,工商代办机构人员吴飞探于2012年1月5日向杨顶建银行账户转入287.90万元用于杨顶建增资,向门象账户转入100万元用于杨顶建还款;2012年1月6日,公司完成验资后,将387.90万元借款直接转账至吴飞探指定的、吴飞探持股50%并担任总经理和执行董事的海口恒森装饰工程有限公司,用于归还前述借款,由此杨顶建对公司负有债务。

为核查这一出资瑕疵,保荐机构及公司律师通过电话与吴飞探取得联系,但“吴飞探明确拒绝了保荐机构及发行人律师对其就发行人实际控制人历史出资事项进行核实及访谈的要求。”且“因吴飞探拒绝接受访谈,保荐机构、发行人律师无法确认吴飞探借款是否为自有资金。”

但公司表示:“杨顶建向吴飞探的借款属于正常的资金借贷往来,资金流转过程合法合规。”

02

净利润滞涨

百迈科是一家专业从事以手术缝线为代表的外科手术医疗器械及多肽制药设备等产品的研发、生产和销售的高新技术企业,主要产品包括手术缝线、介入栓塞材料、止血材料等手术器械产品以及多肽合成仪、多肽裂解仪等多肽制药设备产品。

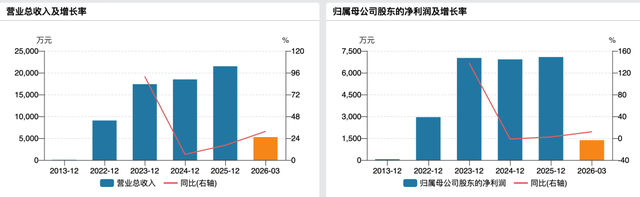

招股书显示,2023-2025年,公司分别实现营收1.74亿元、1.85亿元和2.15亿元,归母净利润7018.16万元、6919.44万元和7080.87万元。显然,公司营收持续增长,但归母净利润几乎原地踏步。

(百迈科近几年业绩情况)

归母净利润陷入滞涨的同时,还十分依赖政府补助。2023-2025年,公司来自政府补助的金额分别为658.47万元、1226.88万元和910.94万元,占归母净利润的比例分别为9.38%、17.73%和12.86%。

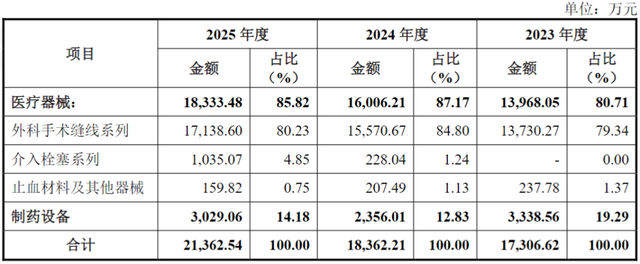

从百迈科的业务来看,其主营业务分为医疗器械及制药设备两大类,其中以医疗器械为主。2023-2025年,医疗器械分别贡献营收1.40亿元、1.60亿元和1.83亿元,占比分别高达80.71%、87.17%和85.82%;制药设备贡献营收3338.56万元、2356.01万元和3029.06万元,占比仅19.29%、12.83%和14.18%。

(收入按产品类型划分情况)

医疗器械则包含外科手术缝线系列、介入栓塞系列及止血材料及其他器械,其中以可吸收性外科缝线产品为主。报告期内,公司可吸收性外科缝线产品的销售收入占主营业务收入的比例分别为79.24%、84.75%和77.59%,系公司主要收入及利润来源。目前,公司可吸收性外科缝线(抗菌)等其他手术缝线产品以及明胶海绵栓塞微球等介入栓塞类产品尚处于市场开拓阶段,整体收入规模较小,因此短期内公司对可吸收性外科缝线产品存在一定的依赖。

并且,公司手术缝线产品中约99%来自“封创翎”,剩余取得注册的手术缝线产品中,薇翎、封商翎、商翎、芬和、涤和尚未实现销售,创翎、薇翎PLUS及芬必和三类2025年销售额合计不足600万元。

按销售区域划分,公司仅在2025年有来自境外的收入,且仅6.27万元。在首轮问询中,北交所要求公司“说明缝线产品未销往境外的原因,与进口竞品性能是否仍存在差距。”

公司回复称:“缝线产品国内市场空间广阔,百迈科作为首家国产厂商,在国内的发展趋势良好,进一步的发展空间巨大。”同时表示,公司正在积极筹划、试点境外市场的开拓,2025年出口销售收入即为试点出口销售至中东、东南亚等境外地区的收入,且称“公司与进口竞品性能不存在差距”。

03

费用持续增长

银莕财经梳理发现,百迈科归母净利润陷入滞涨,或与其持续增加的费用有关。

2023-2025年,公司期间费用分别为5797.58万元、7933.31万元和8490.20万元,占营收的比例分别为33.34%、42.92%和39.50%,期间费用规模呈增长趋势,主要原因系公司经营规模扩大,期间费用随之增长。

值得注意的是,报告期内,公司销售费用分别为1765.79万元、1706.15万元和2109.21万元。2025年,公司销售费用同比增长23.62%。对此,北交所要求公司“说明最近一年销售费用增长的原因”,以及“是否存在向客户商业贿赂的情形”。

具体来看,2025年公司销售费用增长主要因为职工薪酬、商业推广费、其他、业务招待费和样品费较上年有一定幅度的增长。

其中,业务招待费主要系销售人员开拓市场进行业务招待的费用,2025年同比增长42.46%。“2025年,公司加大了薇翎Plus和介入栓塞系列等新产品的销售推广力度,导致销售费用中的业务招待费增加。”

其他费用主要包括售后服务费、股份支付费用和办公费,2025年同比激增211.4%。

回复函显示,售后服务费主要为子公司海南建邦的制药设备业务形成,系受市场竞争加剧等因素影响,为维护持续合作的大客户关系,海南建邦对其前期已执行完毕的合同项目在质保期到期后继续提供维护服务所发生的成本。

股份支付费用为授予主要销售人员限制性股票产生的股份支付费用,2024年11月,公司向邓汉荣等7位销售人员新增授予了等待期5年的限制性股票,授予日权益工具公允价值为229.14万元,导致2025年销售人员股份支付费用较上年增长。

同时,百迈科表示“公司不存在通过销售人员向客户商业贿赂的情形。”

实际上,公司医疗器械产品以经销模式为主,2023-2025年,公司经销模式产生的收入金额占公司主营业务收入的比例分别为80.71%、87.17%和85.82%,占比较高。

值得一提的是,报告期各期公司前十大经销商全部于2021年及之后才与公司建立合作。对此,北交所要求公司说明“下游主要经销商多在2021年后与发行人开展合作的原因。”

百迈科回复显示,在“封创翎”上市初期,公司医疗器械销售资源与经验相对不足,基于产品重要性、市场紧迫性及地域限制,选择委托关联方广州振元承担“封创翎”上市初期的过渡性市场开拓工作。

2020年,公司在继续协同广州振元进行全国销售网络搭建的同时,同步推进自身销售体系的搭建工作。自2021年1月1日起,公司终止与广州振元的经销合作,医疗器械产品的销售由“全国总代理”模式转变为以协议经销商为主、购销商和配送经销商为辅的模式。

04

以价换量应对集采

据悉,2023年开始,外科手术缝线已在部分省份及地区纳入集中带量采购目录,预计未来开展外科手术缝线集采的省份及地区将进一步增加,集采缝线的占比将不断上升。由于集采产品通常采用价格竞标模式,所以为降低落标的风险,各竞标企业往往倾向于“以价换量”,这在一定程度上削减生产厂商的利润空间。

实际上,随着市场的日趋成熟以及公司可吸收性外科缝线集采销量占比的提高,2023-2025年,百迈科可吸收性外科缝线的销售单价整体已呈现下降趋势,分别为99.44元/根、93.60元/根、82.31元/根。

伴随售价的持续走低,外科手术缝线系列产品的毛利率也逐渐下滑。2023-2025年分别为86.21%、85.93%、83.20%。受外科手术缝线毛利率影响,公司医疗器械板块毛利率分别为86.25%、86.03%和83.72%,呈下滑趋势,但高于同行均值的78.67%、78.01%和77.86%。

而随着行业竞争加剧,公司制药板块毛利率也呈现下降趋势,分别为33.76%、33.29%、20.36%,且低于同行均值的37.11%、33.16%和33.44%。

集采的影响还在持续。公司坦言:随着辽宁集采的逐步实施,公司可吸收性外科缝线等主要医疗器械产品的销售价格将进一步下降,导致公司存在综合毛利率下滑的风险;此外,如果集中带量采购等带来的产品销量提升未能抵消产品销售价格下降的影响,或公司与上下游供应商、经销商的稳定合作关系发生重大不利变化等,则公司未来存在经营业绩波动的风险。

为对冲集采竞标而出现的“以价换量”,公司表示“须考虑如何提高生产效率、降低生产成本,从而保证合理的利润空间。”于是,生产线的自动化、智能化改造预计将成为国内众多生产厂商的选择方向。显然,百迈科选择了这个方向。

此次百迈科冲击北交所拟募资3.06亿元,全部用于海南百迈科先进医疗器械项目。

据悉,该项目建成并全部达产后,公司将新增400万根可吸收免打结缝线,其中新增封创翎产能325万根、抗菌鱼骨线产能25万根、抗菌倒刺线产能50万根,同时新增2万支可吸收外科用封合医用胶、100万支皮肤创面粘合剂等产品产能。

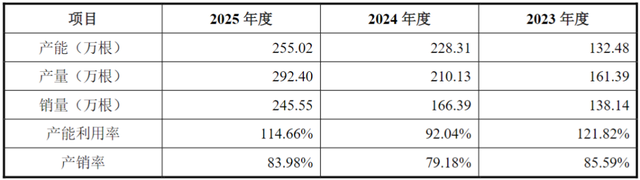

不过,本次募投项目新增的抗菌鱼骨线、抗菌倒刺线和可吸收外科用封合医用胶产品目前尚未获批,均处于药监局注册阶段。而2023-2025年,公司外科手术缝线系列产品产能仅分别为132.48万根、228.31万根和255.02万根,产能利用率分别为121.82%、92.04%和114.66%,但产销率分别仅85.59%、79.18%和83.98%。并且,2025年公司存货已高达1.01亿元,占营收的比重已高达46.98%。公司此次扩产力度极大,新增产能的消化存疑。

(主要产品的产能、产量和销量情况)

值得一提的是,2025年3月,公司还启动了“海南百迈科医疗科技股份有限公司(4号厂房5层)新增医疗器械车间项目”的建设,预计项目建成后将新增1000万根打结缝线产能。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。