净利润暴跌96%,绿城还在为“张亚东时代”买单

《星岛》记者 钟凯 广州报道

3月31日,绿城中国(03900.HK)召开2025年度业绩会,董事会主席刘成云、执行总裁周长江、代理行政总裁耿忠强以及副总裁兼首席运营官李骏出席并回应市场关切。除李骏以外,剩余三位管理层清一色来自大股东中交集团。

过去一年,绿城中国管理层“换血”持续深化。2025年3月26日,掌舵绿城七年的张亚东辞任执董、董事会主席;时隔一年后的3月30日,“绿城老人”郭佳峰紧随其后,辞任执董、行政总裁等职务,同时卸任代建平台绿城管理控股(09979.HK)的非执董、董事会联席主席等职务。

至此,绿城的两个上市平台均完成了权力交接,这被外界视作“绿城彻底进入中交全面掌控时代”的明确信号。然而,新一届管理团队所面临的挑战无疑极为严峻。

盈利创新低,旧库存突出

数据显示,绿城中国已连续两年净利润下滑,2025年的盈利状况更是急剧恶化,创下自2006年港交所上市以来的最低利润纪录。具体来看,2025年公司实现营收1549.66亿元,同比下降2.26%;净利润总额22.86亿元,同比却下降44.86%;归母净利润仅0.71亿元,同比暴跌95.55%。经营承压之下,绿城首次作出了不分红的决定。

对于利润大幅下滑,绿城中国管理层将主要原因归结于“房地产行业仍处于深度调整期”。管理层介绍称,为保障长远发展,公司推动长库存去化,导致结转毛利率及分占联合营公司业绩下降。2025年,其整体毛利率11.9%,同比下降0.9个百分点,其中物业销售毛利率11.2%,同比下降0.5个百分点。

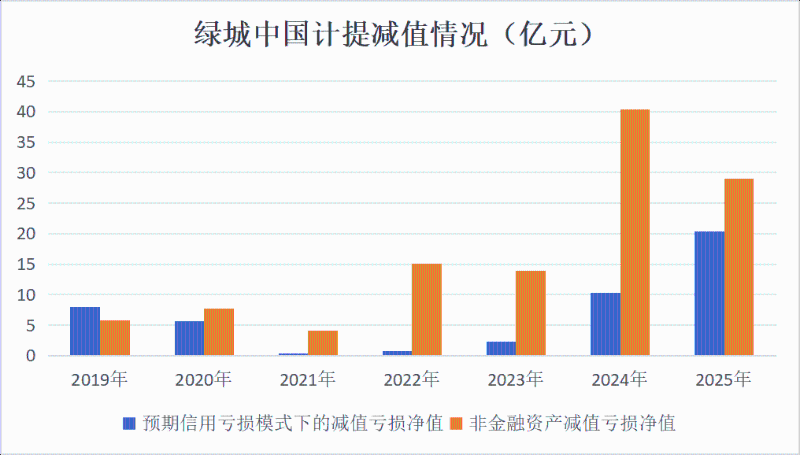

与此同时,持续高强度的资产计提减值,也进一步加剧了利润的恶化。据《星岛》梳理,2024年及2025年,绿城中国分别计提减值50.64亿元、49.36亿元,计提力度处于近年来最高水平;其中,非金融资产减值亏损分别达到40.39亿元、29.01亿元,主要是长库存去化过程中,部分业态可变现净值低于账面价值。

▲数据来源:企业公告,星岛新闻整理

以2024年为例,绿城中国计提减值的存货项目中,武汉桂语朝阳于2020年首次开盘,盐城晓枫印月于2021年入市,泰州绿城桂语听澜轩、福州文澜明月也均在2021年获得预售证,这些项目后续的销售价格并不及预期。

在此背景下,库存去化,尤其是2021年之前的库存去化,成为新一届管理层在业绩会上反复强调的核心工作。管理层透露,2025年公司累计去化2021年及以前的库存约328亿元,在降本增效加持下,此类库存成交占比21%,同比提升9.4个百分点。截至期末,公司剩余未售货值约2300亿元,尽管2021年及以前项目占比逐年下降,但仍占货值约一半。

事实上,这些待去化的存量库存,基本都是张亚东掌舵时期激进扩张留下的“后遗症”。

张亚东扩张“后遗症”

资料显示,2018年,张亚东以中交集团代表的身份空降绿城中国,出任执董、行政总裁,在此之前,他主要在大连市从政。2019年,张亚东升任绿城中国董事会主席,正式开启了绿城规模化扩张的新阶段。

据《星岛》了解,张亚东入主绿城中国后便提出了“三年业绩计划”,明确2019—2021年公司销售目标分别为2000亿元、2500亿元、3000亿元。为兑现这一目标,绿城开启了大规模拿地模式。

2018年,绿城新增拿地仍仅有37个、权益地价517亿元,新增可售货值1276亿元;而2019—2021年,新增项目数量从54个暴涨至101个,权益地价从523亿元攀升至938亿元,三年间累计新增货值8482亿元,平均每年新增超2827亿元。

激进扩张的确带来了短期规模的爆发式增长,绿城中国在2019—2021年分别实现总合同销售(含自投项目及代建项目销售)2018亿元、2892亿元、3509亿元,排名升至全国第七,成功兑现业绩目标。彼时的张亚东,进一步提出“五年计划”,明确到2025年房地产销售目标达到4500亿以上,代建销售目标达到1500亿以上,“绿城+”新兴业务则达到400亿以上。

但这一次张亚东并未能等到目标兑现的那一天。随着房地产行业进入深度调整期,房企过往高负债、高杠杆、高周转的“三高”模式难以为继,绿城中国自2022年起将拿地重点聚焦于一、二线城市的核心地块,强调拿地的安全性、抗风险能力,规模扩张节奏明显放缓。

数据显示,2022—2024年,绿城中国年均新增项目不足36个,权益地价不足496亿元,新增货值保持在千亿水平,拿地均价则大幅提升至1.4万元/平方米左右;销售同样承压,至2024年公司总合同销售额降至2768亿元,较2021年峰值大幅回落。

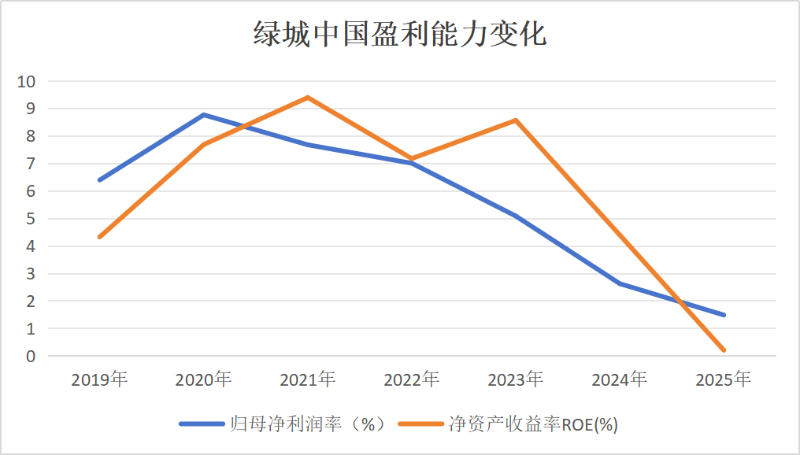

比规模收缩更令人警惕的,是盈利能力的持续恶化。绿城中国的归母净利润自2021年达到44.69亿元高点后,2023年降至31.18亿元,2024年几乎腰斩至15.96亿元,2025年更是跌至0.71亿元的历史性低点。与之对应,其间绿城整体毛利率从18.1%降至11.9%,归母净利润率从7.67%降至1.48%,摊薄ROE从9.39%降至0.20%,与国央企注重投资回报、严控运营风险的发展逻辑形成鲜明反差。

▲数据来源:同花顺iFinD,星岛新闻整理

这最终促成了绿城中国管理层的彻底“换血”:中交集团党委常委、副总经理刘成云接替张亚东,出任绿城中国董事会主席;到郭佳峰辞任行政总裁,昔日中交地产总裁耿忠强出任代理行政总裁,新班子扛起了“排雷”重任。

但张亚东时代激进扩张留下的库存、减值等问题,并非一朝一夕能够解决,仍需管理层长期消化。管理层在业绩会上也坦言,2026年绿城的利润仍将面临一定压力,公司将持续加大库存去化力度,强化2021年及以前的存量合同等指标考核,以销售流速提升为导向,给予相关资源支持等。

值得注意的是,刘成云掌舵下的绿城中国,并未完全放弃对规模的追逐。2025年,公司新增项目提升至50个,权益地价511亿元,接近2019年水平;新增货值1355亿元,同比增加24.54%。按计划,2026年该公司还将新增1000亿元货值。

一边是去库存,一边是大幅拿地,这些动作或许意味着,中交集团并不排斥绿城冲刺规模,只是相较于张亚东时代的“规模优先”,如今的绿城更强调“质效平衡”,在规模与盈利之间寻找到新的平衡点。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。