谭芬来、陈怡入局百亿BTK市场,麓鹏制药携新药再冲港股IPO

《星岛》记者 黄冬艳 广州报道

6月4日,国家药监局宣布,广州麓鹏制药有限公司(以下简称:麓鹏制药)旗下的1类创新药洛布替尼片(商品名:麓可达)通过优先审评审批程序,正式获批上市,用于治疗既往接受过至少两种系统性治疗(含BTK抑制剂)的复发或难治性套细胞淋巴瘤(MCL)成人患者。

这是继艾伯维伊布替尼、百济神州泽布替尼等BTK(布鲁顿酪氨酸激酶)药物后的全球首个第四代BTK抑制剂,可凭借独特的机制克服以往同类药物的耐药性,也是麓鹏制药的核心产品之一。

而就在该药物获批前的5月28日,麓鹏制药第二次向港交所递上了IPO申请。

如今,有着创始人谭芬来的经验背书,首款商业化产品也即将到来,创新药企业麓鹏制药的赴港IPO之路,似乎有了更大的确定性。

“黄金搭档”的二次创业

麓鹏制药背后的核心人员,是谭芬来、陈怡两位创新药领域的临床+研发“黄金搭档”。

早在2015年,麓鹏制药的第一家运营实体即研发初创主体公司Newave,由陈怡于美国创立。

彼时,作为全球一流药物设计专家的陈怡已创立其第一家生物技术公司,其本人也是BTK抑制剂等多项肿瘤药物研究的国际专利发明人或共同发明人,在癌症研究、药物设计临床前开发等方面拥有丰富经验。

在创立Newave后,陈怡主导建立了麓鹏制药的BeyondX口服药物化学平台以及一系列子平台,也为麓鹏制药如今开发的,包括刚获批的洛布替尼片在内的三款核心产品打下基础。

另一位麓鹏制药的联合创始人为谭芬来,此前是贝达药业的联合创始人。

《星岛》了解到,2007年,美国留学归国的谭芬来以联合创始人的身份加入同学丁列明的贝达药业,并主导中国首个小分子靶向抗癌药盐酸埃克替尼(凯美纳)的临床研发,在贝达药业工作10年期间,谭芬来先后任职研发中心总监、高级副总裁、首席医学官,但在2018年贝达药业上市后选择了离开,随后便开始二次创业。

2018年6月,陈怡与刚从贝达药业离开的谭芬来于广州联合成立境内运营实体广州麓鹏,经过一系列运作后,Newave变为广州麓鹏全资附属公司,而广州麓鹏则成为麓鹏制药的总部及核心所在。

如今,谭芬来、陈怡与其他一致行动人共持有麓鹏制药21.73%的投票权,为实际控制人。62岁的谭芬来担任麓鹏制药董事长、执行董事、首席执行官、首席医学官,51岁的陈怡为执行董事兼首席科学官。

双机制药物设计构建差异化壁垒

历经10年发展,凭借一体化的BeyondX口服药物化学平台,麓鹏制药已建立以口服可用的“bRo5”小分子药物为主的6项主要产品管线,其中3项核心产品LP-168、LP- 108与LP-118已进入新药申请及临床阶段,均有望成为行业最佳的产品。

上述LP-168,即为近日刚获批上市的1类创新药洛布替尼片,该药物也已被纳入中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2026,商业化在即。

《星岛》获悉,洛布替尼片所在的BTK抑制剂赛道,被视为全球血液瘤治疗基石,此前已迭代至第三代,市场潜力尤为巨大,但目前已有5款同类药物上市,市场竞争激烈,最具代表性的药物就是艾伯维的伊布替尼,与百济神州的泽布替尼。

数据显示,2024年,泽布替尼全球销售额高达188.59亿元,2025年销售额进一步飙升至280.67亿元,同比增幅超48%,全球市场份额突破30%,成为全球BTK药物销冠,也形成了一定的市场垄断。

但激烈的市场竞争下,麓鹏制药的洛布替尼片作为全球首个第四代BTK抑制剂,仍凭借药物机制设计,形成了差异化的竞争壁垒,有望在拥挤的百亿赛道分得一杯羹。

据行业分析指出,此前已上市的BTK抑制剂往往容易因C481S位点突变产生耐药性,影响药物疗效,而洛布替尼片是一款“共价&非共价”双机制BTK抑制剂,可克服耐药性,这是目前已上市的BTK抑制剂同类药物所不具备的特性。

基于此,洛布替尼片成功获批上市,成为首个“国产原研BTK抑制剂”,也是全球首个且目前唯一“共价&非共价”的第四代BTK抑制剂,受到市场的广泛关注。

对于洛布替尼片商业化的计划及市场预期,《星岛》曾联系麓鹏制药方面希望作进一步了解,但截至发稿,暂未获得回复。

在招股书披露的募资用途中,麓鹏制药表示,拟在未来三年内组建维持一支约80人的专职内部商业化团队,用于支持洛布替尼片在中国的商业化活动。

招股书显示,目前麓鹏制药除了继续拓展洛布替尼片更多的肿瘤适应症,也已开始启动联合治疗探索,同时向自免适应症拓展。2024年8月,麓鹏制药就曾与翰森制药基于洛布替尼片的非肿瘤适应症达成授权合作。

多家国际投资机构已入股

创始人经验背书,叠加BTK赛道差异化竞争优势,令麓鹏制药自成立至今,已先后获得5轮共计2.13亿美元(折合约14.77亿元人民币)的融资,战略投资者包括凯泰资本、LAV USD(礼来亚洲基金)、淡马锡、奥博资本及上海礼颐等医药行业“资深玩家”。

值得一提的是,在2025年12月完成最后一轮融资后,麓鹏制药的投后估值约为3.11亿美元(折合约21.08亿元人民币)。但该估值实际较2023年4.2亿美元(折合约28.46亿元人民币)的估值已有明显的缩水。

对此,麓鹏制药在招股书中称,虽然2025年投资环境已有明显改善迹象,但2024年普遍存在严峻市场环境及融资困难,且其融资彼时已基本敲定,导致其投后估值下降。

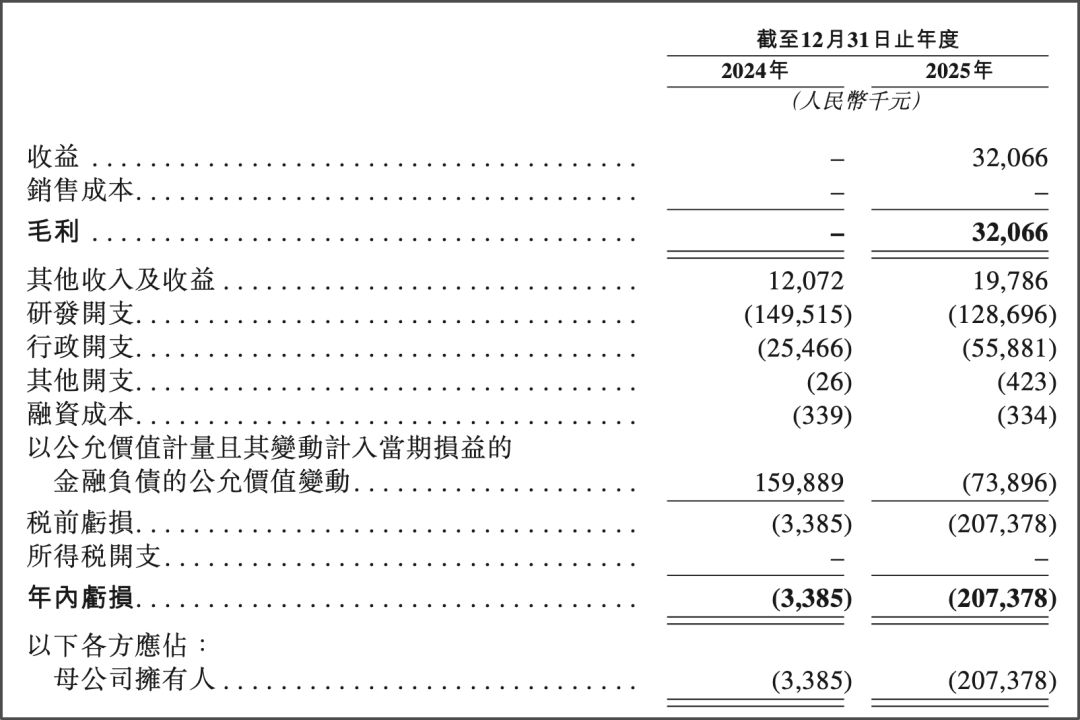

由于此前一直未有产品商业化,因此麓鹏制药一直依赖外部融资输血,在2025年收到一笔3210万元的对外授权合作的首付款后才有收入,但仍处于亏损状态。

数据显示,2023—2025年,麓鹏制药的研发投入分别为1.59亿元、1.5亿元、1.29亿元,三年累计4.38亿元;同期的净利润亏损则分别为1.59亿元、338.5万元、2.07亿元。

▲麓鹏制药近两年综合收益情况,来源:企业招股书

现金方面,得益于去年收到新的融资资金,目前麓鹏制药手中现金流较为充足。截至2025年末,其现金及现金等价物约为6.82亿元,而2023—2024年,该项数据均在1亿元左右。

若此次赴港IPO顺利成行,麓鹏制药计划将募资金额投向四个方面,包括核心产品LP-168的更多适应症研发、推进另外两款核心产品LP-108及LP-118的研发活动、继续开发BeyondX口服药物化学平台、支持LP-168在中国未来三年的商业化活动等。

值得一提的是,虽然目前麓鹏制药尚未有收入,但其董事会及高管成员,总薪酬却普遍达数百万,不仅较同行要高,且谭芬来、陈怡两人过去两年仅获得的股息就超千万。

2024—2025年,谭芬来的总薪酬分别为751.8万元、912.3万元,其中股息分别为554.7万元、648.8万元。陈怡的同期总薪酬分别为703.2万元、833.5万元,其中股息分别为480.7万元、534.5万元。

按此计算,过去两年,谭芬来、陈怡两位创始人获得薪酬总计已达3200.8万元。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。