蔡希良接掌广发银行后,信用卡业务迎来“十五五”关键考题

今年1月份,广发银行完成了新董事长的工商变更,原董事长白涛卸任,由蔡希良接任,同时还有多位公司董事出现变动。

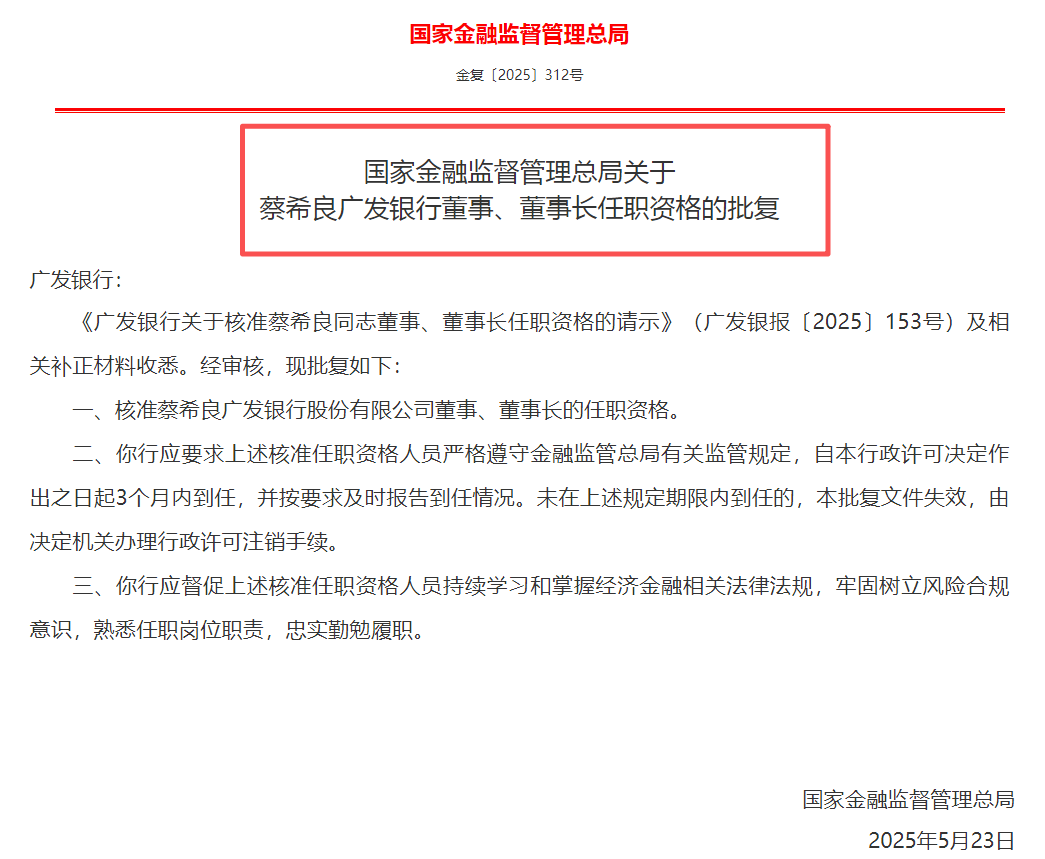

说到新董事长蔡希良,他同时也是中国人寿保险集团公司董事长,早在2025年5月份就已获批广发银行董事长的任职资格。而且他是深耕行业多年的“金融老将”,其担任广发银行董事长后的第一份年报中,就明确将广发银行2025年的表现定性为“在深化改革转型中克难奋进”。同时,蔡希良执掌广发银行后,该行也将2026年定义为“转型攻坚的关键之年”。

这两句话,前一句是对过去业绩业绩承压的坦诚,后一句是对未来攻坚克难充满信心,释放出广发银行已经意识到转型的重要节点已经来了。

那么,在蔡希良就任新董事长后,广发银行正面临什么样的现状?该行的破局点又到底在哪?是信用卡还是其他的核心业务呢?

信用卡中心管理层大调整,打响“转型攻坚”的关键一环?

大概是在新董事长蔡希良的职位获批后,广发银行信用卡中心的管理层也迎来重大调整。信用卡中心原总经理旷波代为履职期满后,改由副行长张凯兼任,同时张凯还兼任信用卡中心的合规官。此外,信用卡中心的党委书记由原来的银行首席信贷官金茜兼任,调整为总行人力资源部副总经理聂庆兼任。

这种核心管理团队的人事变动,可能意味着信用卡中心的战略定位和经营逻辑也将出现调整。在广发银行召开的2026年工作会议上,该行也明确指出“要发挥'背靠国寿、根植湾区`两大特色优势,着力锻造协同创新、跨境服务、风险管控、科技支撑等四项专业能力”。同时还要打造金融综合经营模式,提升金市同业专业经营能力、深化零售金融转型发展。

从这场工作会议的内容可以看出,广发银行信用卡业务作为零售金融的核心抓手,实际上它的地位并没有被动摇。

而蔡希良兼任广发银行董事长,一定程度上也能为该行带来中国人寿集团资源的协同效应。曾经,中国人寿与广发银行推出联名信用卡时,该行有关负责人曾这样表示:广发信用卡的客群以80后、90后年轻等消费群体为主,而中国人寿的客群则以中年消费群体为主,双方客群完全可以形成互补。

中国人寿,本身就拥有庞大的代理人队伍和客户基础,若资源能够向广发信用卡业务倾斜,后者的渠道优势将提升一个台阶,外界对此是抱有期待的。而其信用卡业务核心管理团队的人事调整,或许就是该业务重新校准的重要一环。

1.25亿发卡量、透支余额3507亿,信用卡正在主动收缩?

在国内,广发银行作为最早一批发力信用卡业务的股份制银行,无论在消费分期、商户联名、积分权益等方面,都积累了显著的用户认知和品牌资产。截至2025年末,广发信用卡的持卡客户有1.25亿张,透支余额为3507亿元,在全行业中还是处于第一梯队。

但在营收结构方面,作为广发银行主要营收来源的“个人银行及信用卡业务”,营收占比从2023年的53.78%,下滑至2025年的45.73%。也就是说,广发银行的信用卡及相关零售业务对全行的营收贡献度,正在经历一场持续的收缩。

再加上银行过去一段时间停发多张联名信用卡,而且还下线了多款信用卡产品,这种主动的收缩策略也证明了广发银行对信用卡业务,正在进行清理低效产品、集中资源做精品的调整。当然,某种程度上是不是也意味着其信用卡业务此前的产品策略,也需要进行一场回头审视的必要呢?

来源:广发银行2025年年度报告

在2025年年度报告中,可以看见广发银行的营收已降至639.42亿元,这已经是该行营收连续第3年下滑。净利润的下滑幅度更大,全年实现净利润130.29亿元,同比下滑14.75%,全行正经历着一场较为严重的盈利压力。

而信用卡业务作为非息收入的重要贡献来源,其收入端的收缩,一定程度上也加剧了全行的盈利压力。2025年,广发银行的非利息收入仅为159.54亿元,同比下滑18.54%。

9128件投诉与1.09亿罚单

2025年全年,广发银行共接收监管转办投诉10456件,其中信用卡类占比高达87.3%,也就是说有超过9100件的投诉指向了信用卡业务。

在黑猫投诉平台上,关于广发银行的投诉量累计已超2万条,其中有关信用卡的用户反馈主要集中在权益缩水、宽限期内还款仍被扣取滞纳金、年费收取不透明等问题。

说实话,这类型的用户投诉并不涉及其信用卡的“核心功能”,而更多是用户对于广发信用卡的服务体验,以及规则透明度的不满。但这些问题也是绝不容小觑的,目前行业整体已从增量竞争转向存量竞争,在这样的背景下,将考验的是银行对信用卡等业务的精细化运营能力。

除了用户服务体验方面之外,在监管层面,广发银行2025年所受行政处罚的罚没金额累计突破1.09亿元,违规领域包括信贷、外汇、数据报送及人事准入等核心业务环节。伴随着监管趋严,其合规能力的短板,似乎正在成为“风险项”。

此外,面对信用卡行业整体进入风险出清周期的当下,不良率的管控能力,将直接影响信用卡业务的盈利可持续性。但在广发银行2025年的年度报告中,可以看见其信用卡透支不良率为2.16%,再按照3507亿元的透支余额测算,有将近75亿元的信用卡透支余额是处于风险暴露状态。2.16%的不良率,虽然低于工商银行信用卡百分之4.61不良率,而且相较于2024年末的2.19%有所下降,但仍处于偏高的水平。

上市计划十几年未果:一张“王牌”的资本困局?

就目前而言,广发银行的上市之路是银行长期关注的焦点,也是新董事长蔡希良就任后无法绕开的命题。

早在2009年,广发银行就已提出了上市计划,到现在已经是第17个年头。在这十几年内, A股上市银行的数量已从16家左右增加到42家,可广发银行的上市计划,期间经历多次启动、中止甚至终止,至今仍未能成功上市。

对于一家银行而言,信用卡是典型的资本消耗型业务,因为它会直接占用银行的核心资本,进而制约银行的风险抵御能力和业务扩张潜力。因此,广发银行未能上市,这就意味着其资本补充渠道受限,而资本端的压力,又会反过来对信用卡业务的扩张空间产生制约。

此外,从2024年开始,涉及广发银行的股权曾多次出现“低价”挂牌转让,而且还多以流拍告终,这说明了市场对于广发银行的股权价值明显低于预期。就目前来看,广发银行十几年上市未果、股权“低价”挂牌转让遇流拍,且业绩连续三年承压,这几大信号叠加在一起,更让广发银行在资本市场上的处境极为微妙。

信用卡“瘦身”时代:“价值回归”不应是一句口号

截至2026年第1季度末,全国信用卡总量为6.87亿张,与2022年第三季度的高点相比,足足减少了1.2亿张,总量已回到2018年的水平。而且,工商银行、交通银行、建设银行、中国银行等大行的信用卡不良率,也呈现集体抬升的态势,同时多家银行的信用卡独立APP或被整合或已停止服务。

这些情况,足以说明中国信用卡行业正在经历一场“瘦身”阶段,正告别规模扩张并迈入“精耕细作”的存量经营时代。

而对于信用卡行业而言,“价值回归”不应该只是一句口号,若想要真正落地,或许必须要从以下这几个层面开始转变。

一是从“发卡量”转向“活跃率”,这才是价值所在,只有客户手中的卡真正用起来,才能产生价值。

二是面对获客成本持续上升,以及新用户质量普遍下滑的现实,将展业重点从规模扩张转向存量深耕,深耕已有用户的生命周期价值,或许能够带来被过去低估的好效果。

三是要敢于直面问题,将运营层面的“坎”真正迈过去。就以本文讲的广发银行信用卡为例,2025年全年超9100件投诉、2.16%的不良率等等,这些数字可不会自动消失,而是需要银行拿出更多的精力用心去处理。

总而言之,信用卡的“瘦身”时代,淘汰的不是卡本身,而是过去那种重规模的粗放经营模式。广发银行已将2026年定义为“转型攻坚的关键之年”,其中必然也包括信用卡业务的转型,但最后结果如何?市场正拭目以待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。