金晓龙与陈忠岳的“消金攻防战”:持牌消金“冰火两重天”

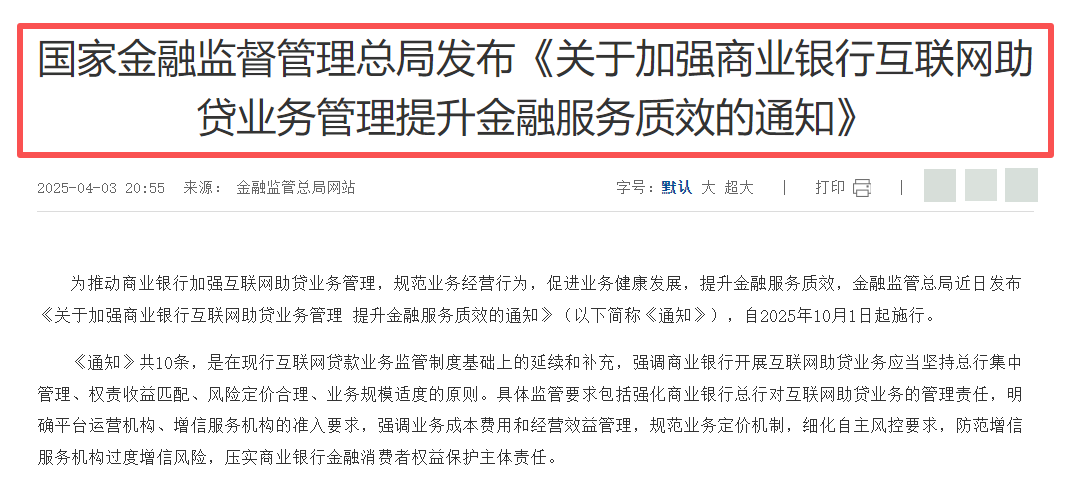

2025年4月,被业内视为消金行业一道分水岭的《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》,由国家金融监管总局正式印发。

这一助贷新规发布后,一年时间过去了,国内31家持牌消费金融公司2025年合计实现净利润约166亿元。不过这组数据当中,也呈现出非常明显的分化,头部机构仍在进行扩张,利润排名前5的消金公司合计利润占比高达63%。这也就意味着,剩下那26家消金机构,合计利润占比只有不到四成,其中有10家消金公司的净利润在1亿元及以下。

2025年的业绩中,利润排名第一、第二位的蚂蚁消金和招联消金,它们在同样的监管环境下,却走出了两条截然不同的曲线。

蚂蚁消金“一骑绝尘”:金晓龙的规模效应

2023年7月份,金晓龙兼任蚂蚁消金董事长的任职资格获批,正式从黄浩手中接过指挥棒,当时他还担任着蚂蚁集团资深副总裁、网商银行董事长等职务。

此时,消费金融行业正经历一场整改后的重启期。而从他走马上任,到现在的两年时间当中,金晓龙的确是给市场交出了优异的成绩单。

依托蚂蚁集团生态内的场景优势,比如公众熟知的花呗、借呗等渠道的用户基础和交易频次,蚂蚁消金获得了行业内其他机构难以复制的巨大流量来源。而且,在整个2023年期间,蚂蚁消金经历了两轮大幅度的增资,注册资本从80亿元增加至230亿元,翻了将近三倍,资金的夯实也为其提供了远超同行的杠杆起点。

2025年,蚂蚁消金实现营收215.6亿元,同比增长41.27%,且实现净利润31.11亿元,稳居行业首位。总资产方面,蚂蚁消金总资产已超3100亿元。很明显,无论在营收增速,还是资产规模等方面,蚂蚁消金已把同行甩开了一个身位。

虽然规模跑得很快,但是蚂蚁消金的资产质量压力并未消散,甚至可以说规模增长的同时,隐患是同步累积的。2025年全年,蚂蚁消金频繁挂牌处置不良资产,共挂牌8期不良资产转让,累计处置规模超38亿元。

招联消金“增收反亏”:陈忠岳的转型阵痛

陈忠岳是在2024年4月份获批担任招联消金董事长的,同时他也是中国联通的掌舵人。当时陈忠岳兼任招联消金董事长,不少人也觉得这是“联通系”对招联消金的进一步加持。

可现实似乎并不如市场想象那样。

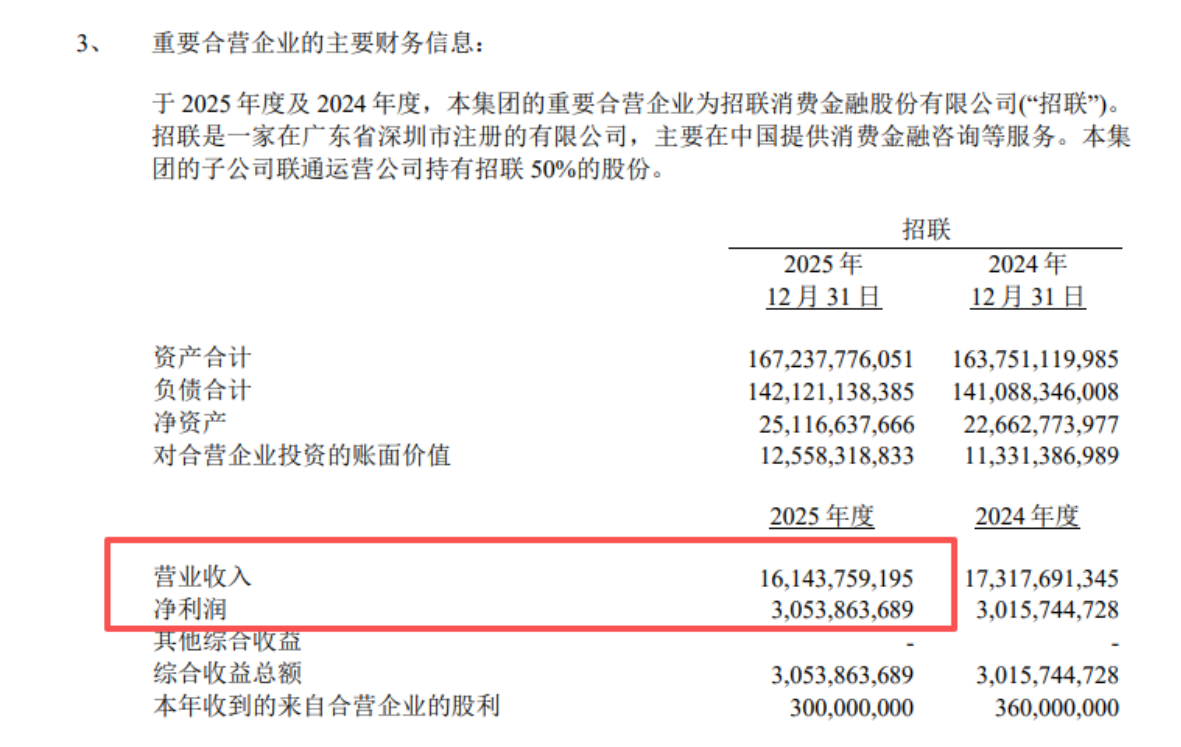

来源:中国联通2025年年度报告截图

在中国联通公布的合营企业业绩信息中,可以看见招联消金2025年全年实现营收仅为161.44亿元,同比下滑6.78%。实现净利润30.54亿元,仅微微增长1.26%。年末总资产为1672.37亿元,增速已下滑至2.13%,总资产规模不及蚂蚁消金的六成。

造成营收下滑利润微增的原因,市场认为这是招联消金在主动收缩战略。

的确,在助贷新规的约束下,原本那种粗放增长的模式已走不通。招联消金营收明显下滑,外界认为最主要的原因是其主动收紧风控准入,比如清退大量高风险客户,对于自身客群结构进行一场大范围优化。简单地说,招联消金为了响应合规,主动选择放弃了部分高风险客户、高风险业务,进而导致了营收规模的下滑。

当然,除了业务结构转型调整之外,影响招联消金营收下滑的因素还有很多,比如消费者信贷需求恢复缓慢,国内消费金融市场已步入存量竞争阶段等等。而招联消金相比于蚂蚁消金这种手握巨大互联网流量入口的企业而言,在渠道方面的确是有先天性的不足。这也就不难理解蚂蚁消金的营收正在大幅上涨,招联消金的营收为何却在下滑了。

营收下滑,利润暴增从何而来?

和其他机构净利润增幅放缓甚至下滑相比,中银、兴业这两大银行系消金机构的利润增长更引人关注。

2025年期间,中银消金实现营业收入约71.66亿元,与2024年同期相比下滑5.4%,可同时存在的是其净利润同比暴增377.78%至2.51亿元。兴业消金同样也是这种现象,在营业收入同比下降11.71%的同时,净利润却暴增179%。

考虑到中银消金去年通过银通中心累计挂牌超80期不良资产包转让,涉及转让未偿本息金额总计超百亿元。而兴业消金,2025年也累计挂牌转让不良贷款32期,涉及未偿本息总额却超400亿元的缘故。可见这两大消金企业去年的净利润暴增,主要驱动力并不是来自主营业务实际改善,而是不良资产转让减少了当年的减值计提,从而直接或等额增厚了全年的利润。

联储证券研究院副院长沈夏宜对此也指出:营收收缩但净利润暴增,中银消费金融、兴业消费金融的核心驱动力是不良出清与拨备反哺,通过主动压降高风险贷款、加大核销力度,使资产质量改善,历史计提的拨备得以回冲利润。

但长期看,一旦这两家消金公司的历史包袱出清完毕,主营业务未能真正改善时,那么利润或将面临更大幅度下滑的高风险。

“风控即利润”时代到来了?

2025年4月发布的助贷新规,明确要求银行、消费金融等机构需对合作机构实施名单制管理,如果不在名单内的机构,消金公司就不能与其开展合作。

为了防止金融机构过度依赖外部合作方导致业务经营“空心化”,新规还明确禁止银行、消费金融等机构将核心风控环节外包。确实,过去很多消金公司活得其实很舒服,它们不用自己太操心获客,也不用把风控做太重,只要跟大流量平台合作然后“分账”就行。但是新规实施后,这套玩法就走不通了。

来源:中国政府网截图

新规也在息费方面划出红线,规定所有增信服务费、会员费等隐性成本必须纳入综合融资成本,且年化利率不得超24%。这一规定,直接将行业过去普遍存在的通过“息费拆分”覆盖高风险的粗放模式堵死,目前已有不少机构的利润空间因此急剧收窄。

目前看来,新规及行业变化对于消金机构的影响是显著的,比如马上消金、招联消金等头部机构,因响应合规而选择主动优化资产结构,最后导致了业绩整体放缓或者营收明显下滑。而中银消金、兴业消金等机构,则是因为依赖线下大额贷款、线上转型慢等缘故,出现通过出清不良资产释放利润这样的“缩表增利”现象。

用联储证券研究院副院长沈夏宜的话说,增收不增利或增收反亏,往往源于获客成本攀升、风险滞后暴露,以及为应对合规要求而增加的技术与风控投入,导致成本增速远超收入。而营收收缩但净利润暴增,其中的核心驱动力则是不良出清与拨备反哺导致。

就目前的形势而言,沈夏宜的判断其实已经点明了下一阶段的竞争核心,行业接下来将面临的是一场精细化管理竞赛。

超半数消金机构出现高层管理人员变动

根据《金融时报》的统计,2025年国内31家持牌消金机构中,有超过半数的机构进行了核心高管团队人员调整,调整人员涉及董事长、总裁、首席风险官等,各企业中那些关键岗位的人员几乎都出现了变动。

如此密集的高管人事变动,或许也清晰说明了一点,那就是随着行业从增量扩张步入存量竞争后,过去基于规模的打法和展业经验早已不适用当下的市场环境,所以“换帅”似乎成为了股东方寻求突破的最直接手段。但高管团队核心人员更换,最终到底能不能给公司业务带来转机,目前仍不好下结论。

对于多数消金公司来说,换帅只是开始。接下来,如何在助贷受限的背景下重建获客能力?而在利率下行周期中,又如何守住净息差等等问题,或许才是真正的考验,值得管理层倾斜更多的精力和资源予以解决。无论哪家消金公司,现在都需要认识到一点,消金市场的竞争,早已不是比谁跑得快,而是比谁活得久。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。