三年“消失”1.2亿信用卡:葛海蛟接掌中行后,行业“瘦身潮”

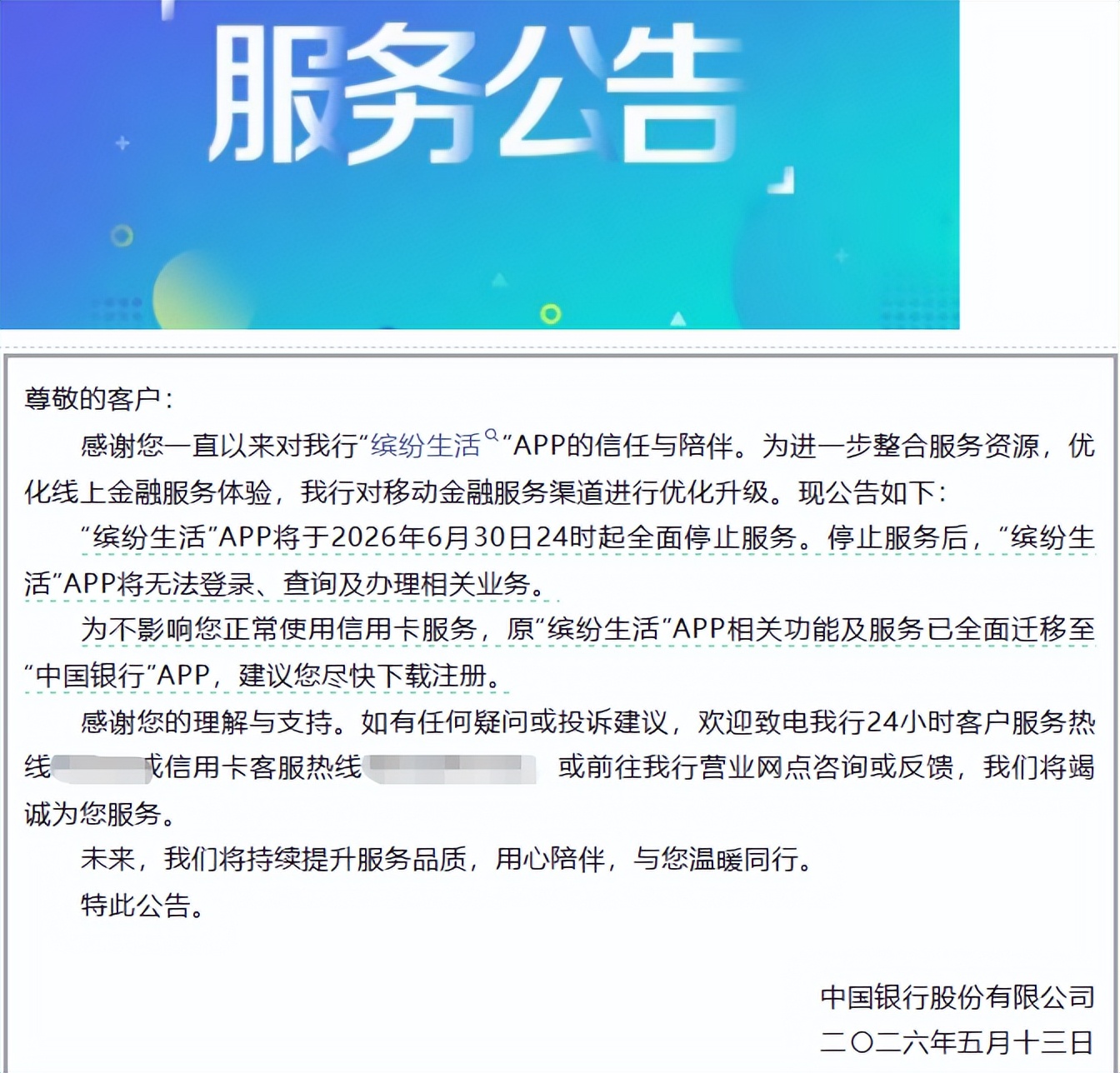

就在5月13日,我们注意到中国银行信用卡官方微信服务号发布了一则公告,内容显示其运营10多年的独立信用卡APP“缤纷生活”,将在2026年6月30日24时起全面停止服务。

来源:中国银行信用卡微信服务号截图

这也是国有大行中首个关停独立信用卡APP的案例。这则公告发出后,关于该APP功能迁移、用户习惯及数据安全等问题,也引起了市场广泛关注。与此同时,关于国内整个信用卡行业正在经历的“瘦身潮”,更值得市场深思。

国有大行首例:葛海蛟的信用卡“减法”

先来看人事方面,中国银行现任董事长葛海蛟,是在2023年4月份任职,而张辉则是到2024年12月份才出任行长。这两位决策人搭档之后,中国银行信用卡业务的一系列调整也浮出水面。

目前看来,中国银行信用卡独立APP“缤纷生活”宣布下线,只能算是该行调整策略中比较标志性的一步。因为早在去年9月份开始,中国银行就已经将“缤纷生活”APP的功能逐步迁移到中国银行主APP。简单地说,中国银行信用卡业务不是不做了,而是不再保留独立APP的运营,正在与中国银行主APP进行全面整合。

这种整合意味着,中国银行对其信用卡业务的线上战略,已经从之前的分散布局,转向以中国银行主APP为核心的集中管控。

中国银行这一步策略本质上并没有错,就目前信用卡业务用户增长放缓,以及获客成本不断上升的现状,独立的信用卡APP生存空间的确在持续收窄。而将原本独立的信用卡APP服务,直接整合到主APP,除了能够给银行带来成本降低之外,更重要的是还能提升用户体验与资源配置效率,解决用户在多应用间切换造成的体验割裂。

本质上,中国银行这一选择,就是对其信用卡业务ROI的一次重新审视与计算。

三年“消失”1.2亿张:信用卡的存量拐点

在央行发布的《2026年第一季度支付体系运行总体情况》当中,可以看见的是该季度全国信用卡和借贷合一卡总量已下降至6.87亿张。如果和2022年第三季度的8.07亿张高点相比,在短短不到4年时间内,信用卡总量就“蒸发”了约1.2亿张。

单是去年,全国信用卡和借贷合一卡的数量,就同比减少了3100万张,2025年末直接跌破7亿关口。到2026年,这种下滑趋势依然不止。

在那个“规模为王”的时代,信用卡业务比的是发卡量、额度高、权益高等,只要做到这些,那就能够占据市场。但是规模增长不是没有尽头的,当2021年信用卡总量突破8亿张,国内几乎每两个人中就有一个人持有信用卡,该覆盖的客群几乎已经全部覆盖时,规模这条路或就已经进入倒计时阶段了。

如今,信用卡业务的增量市场已经到了天花板,行业已经彻底进入存量竞争阶段,在这样的背景下,整个行业都在重新审视自身的商业模式。该如何做好存量客户的精细化运营,如何在存量市场中开展差异化竞争,现在已经成为了各大银行的重中之重。

APP下线与产品停发:银行信用卡的“收缩潮”

不只是中国银行,也不只是APP下线,大部分银行同步收缩的还有信用卡的产品线和渠道端。

《21世纪经济报道》统计,仅仅在2026年的前4个月,包括民生银行、交通银行、广发银行在内的多家银行,总计宣布停发超过42款信用卡产品,其中占大头的是联名卡和主题卡。2025年这一现象更为明显,这一年全国最少有65家信用卡分中心遭遇关停,涉及信用卡的停发、合并及下线等现象远超往年规模。

目前,关于信用卡独立APP停止服务的现象,在不少城商银行、农商银行身上同样也有发生,它们普遍将信用卡APP功能整合进银行主APP,放弃继续维护用户活跃度越来越低迷的信用卡线上独立服务平台。

在媒体《每日经济新闻》的一篇报道中,就有业内资深人士明确告诉记者,信用卡业务的盈利压力逐渐增大,维持独立APP的运营成本变得不再经济。当前这轮信用卡APP整合,主要出于降本增效考虑。

当高频的查账、还款功能,逐渐被微信支付宝等超级APP大量分流,而如积分兑换等低频功能又难以独立支撑用户留存时,对银行来说,独立APP能带来的实际价值已变得很低很低,所以银行必然不再有继续为信用卡独立APP烧钱的动力。

不良率与罚单缠身:信用卡的“质量考题”

实际上,各大银行对信用卡业务进行收缩、采取“存量深耕”,这可不是策略上的选择,而是在风险驱动下的被动调整。

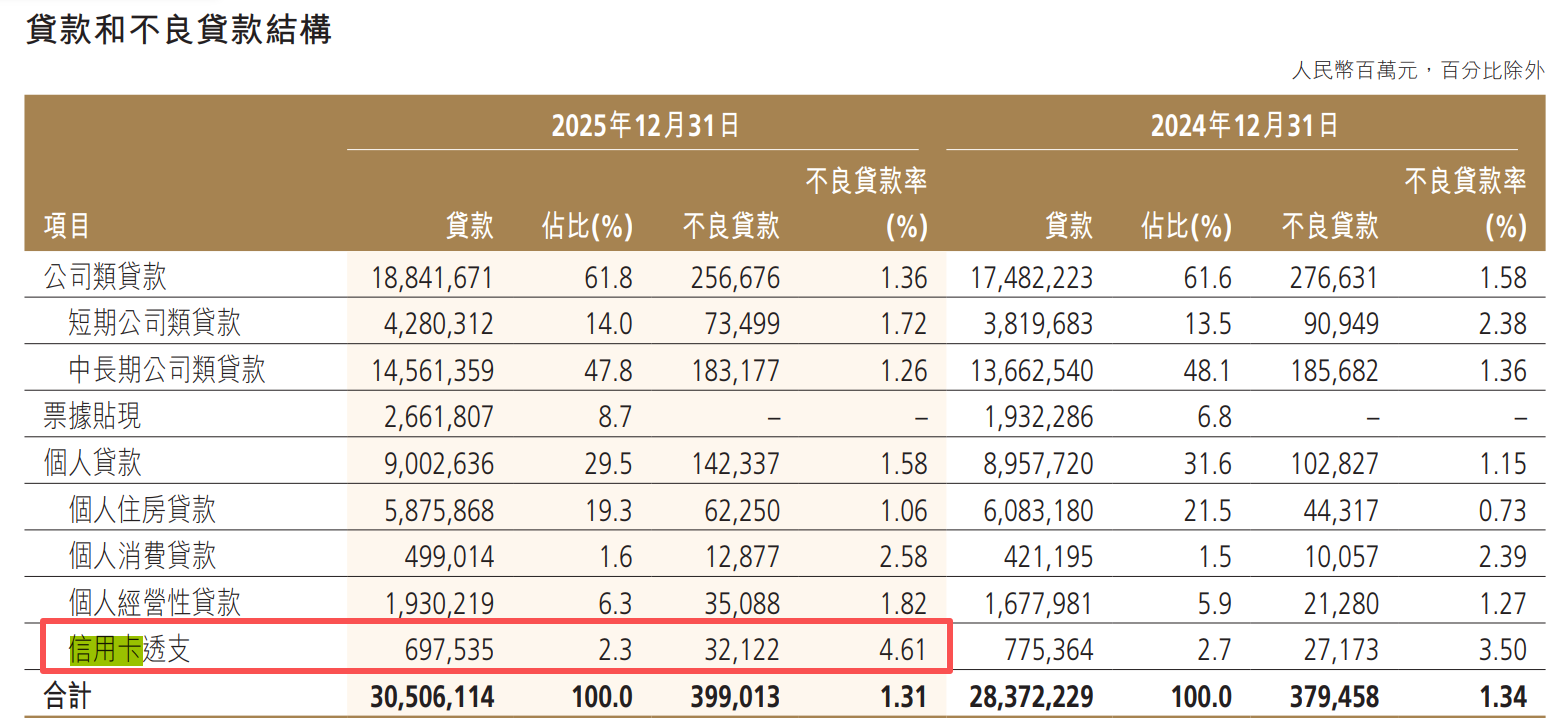

来源:中国工商银行2025年年度报告

以工商银行信用卡为例,其2025年末的不良率已攀升至4.61%,相比2024年末上升了1.11个百分点。还有兴业银行信用卡,除了不良率超过3%之外,其2025年末的信用卡贷款余额更是同比缩水近11%。

再关注监管层面,今年3月份中国建设银行信用卡中心,就因为催收外包管理严重违反审慎经营规则等问题,被监管部门开出约575.27万元的罚单。还有去年年底,浙江网商银行也曾因贷款“三查”不到位、催收外包管理不到位等问题,被浙江金融监管局开出105万元罚单。

相关的监管处罚还有很多,这里也就不一一提及了。但无论是不良率攀升,还是监管趋严,都在让银行信用卡业务的运营“红线”越收越紧。

一个可见的现实是,银行这边在规模扩张时代发卡容易,但想要真正把这些卡管好,非常难。随着经济周期进入调整阶段,信用卡的资产质量也是市场极为关注的,因为这是最贴近个人消费端的信贷产品,是各大银行零售金融这个大业务中的重要一环。过去,为了占市场、抢份额,各大银行靠“广撒网”堆起来的规模,反而正在转化为不良资产的压力。

从“跑马圈地”到“精耕细作”:信用卡的下半场

就目前而言,中国银行等机构选择关停信用卡独立APP、整合线上渠道,这种操作更像是在“做减法”的应对。但也不是所有银行都在这样做。就比如招商银行、平安银行等机构,它们仍在为信用卡中心引入外部人才、调整组织结构,这种策略可以视为是“做乘法”的尝试。而其他中小型银行,干脆直接收缩战线,并将资源、精力聚焦在核心客群。

怎么说呢?尽管各大银行应对信用卡行业变动,所采取的应对路线各有不同,但它们最终的方向都是一样的,都在想方设法“活下来”,更争取活得更好。

如今,信用卡总量正在不断下滑,短时间已有1.2亿张信用卡退出市场,所以各家银行接下来真正需要争夺和经营的重点,或许是那剩下的6.87亿张信用卡。

这场关于信用卡行业的“瘦身潮”,也不算是衰退的开始,信用卡还不会死,但它绝对会换一种“活法”。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。