4亿户外人,改写安踏们

摘要:体育大年,户外下半场

来源:朝阳资本论

作者:沙华

2026年,户外没有不火的理由。

在机器人不分、AI遍地走的年代,户外、山野、露营已经是为数不多的“活人感”留存证据。

从城市白领到小镇青年,周末往山里跑成了一种新解压方式。

国家体育总局数据显示,国内户外运动参与人数突破4亿人。

艾媒咨询预测,2025年仅露营经济上下游加起来带动的消费规模,就达到了1.62万亿元。

户外成为拉动内需消费增长不可忽视一极,资金也去往了“有风的地方”。

去年底,李宁打造“COUNTERFLOW溯”独立店,瞄准轻户外大众化市场。

今年2月,耐克把ACG升级为独立专业户外品牌,全球首家旗舰店开在北京三里屯。

作为高端户外的守擂者,安踏也加快了向下渗透大众市场的步伐。

在始祖鸟主攻高端户外,迪桑特聚焦高端滑雪和高尔夫的基础上,安踏去年收购世界领先户外品牌Jack Wolfskin狼爪后,把亚玛芬大中华总裁姚剑调到了狼爪。

今年狼爪在线下加快开店,入驻上海、重庆、合肥等地万象城。

4亿户外人,将如何改写体育巨头的增长故事?

鞋服卖不动,巨头集体“跋山涉水”

2025年,传统运动鞋服行业已经涨不动了。

行业风向标耐克,2025财年营收从514亿美元掉到了463亿美元,大中华区第四财季收入同比下滑21%。

与此同时,李宁2025年营收296亿元,同比增长仅3.2%,归母净利润反而下滑了2.6%。

传统运动鞋服赛道的天花板正在下压。

不是消费者不买装备了,而是钱花到了别的地方,比如以户外为代表的新兴消费领域。

这也是安踏能够逆势增长的原因。

2025年,安踏集团总营收首次突破800亿元,连续第三年保持两位数增长。

需要注意的是,安踏主品牌营收增速只有3.7%,FILA营收增速也仅有6.9%。

安踏真正的增量来自哪里?

迪桑特和可隆。

“所有其他品牌”板块收入同比暴涨59.2%,达到169.96亿元,直接拉动集团整体营收增长了近100亿元。

当然,户外不止安踏赚了钱。

赛道里的玩家,都是水涨船高。

号称“始祖鸟平替”的伯希和,三年营收从9亿飙到近28亿元,改名“奔赴自然”,冲刺IPO。而国产顶级户外“凯乐石KAILAS”也逆袭成为中产新宠。

户外,成了能够同时承载“高溢价”与“高增长”的黄金赛道。

因此,增长焦虑的体育巨头们,都将目光放到了户外。

耐克选了“品牌独立化”的打法,将原本的ACG产品线提升为独立专业户外品牌,一条产品线被提到品牌层面去独立运作。

李宁采用“单品牌、多品类”的策略,不搞多品牌矩阵,而是用一个品牌做透多个细分场景。2025年,户外品类流水同比翻倍。

此外,还有耳熟能详的资深玩家也进入了户外赛道,特步。

特步专业运动分部(索康尼、迈乐)聚焦户外和高端跑步。2025年,这个分部收入同比增长30.8%至16.4亿元,经营溢利增长46.4%。

随着众多老牌体育品牌入场,户外赛道加速成熟,品牌格局进一步分化成型。

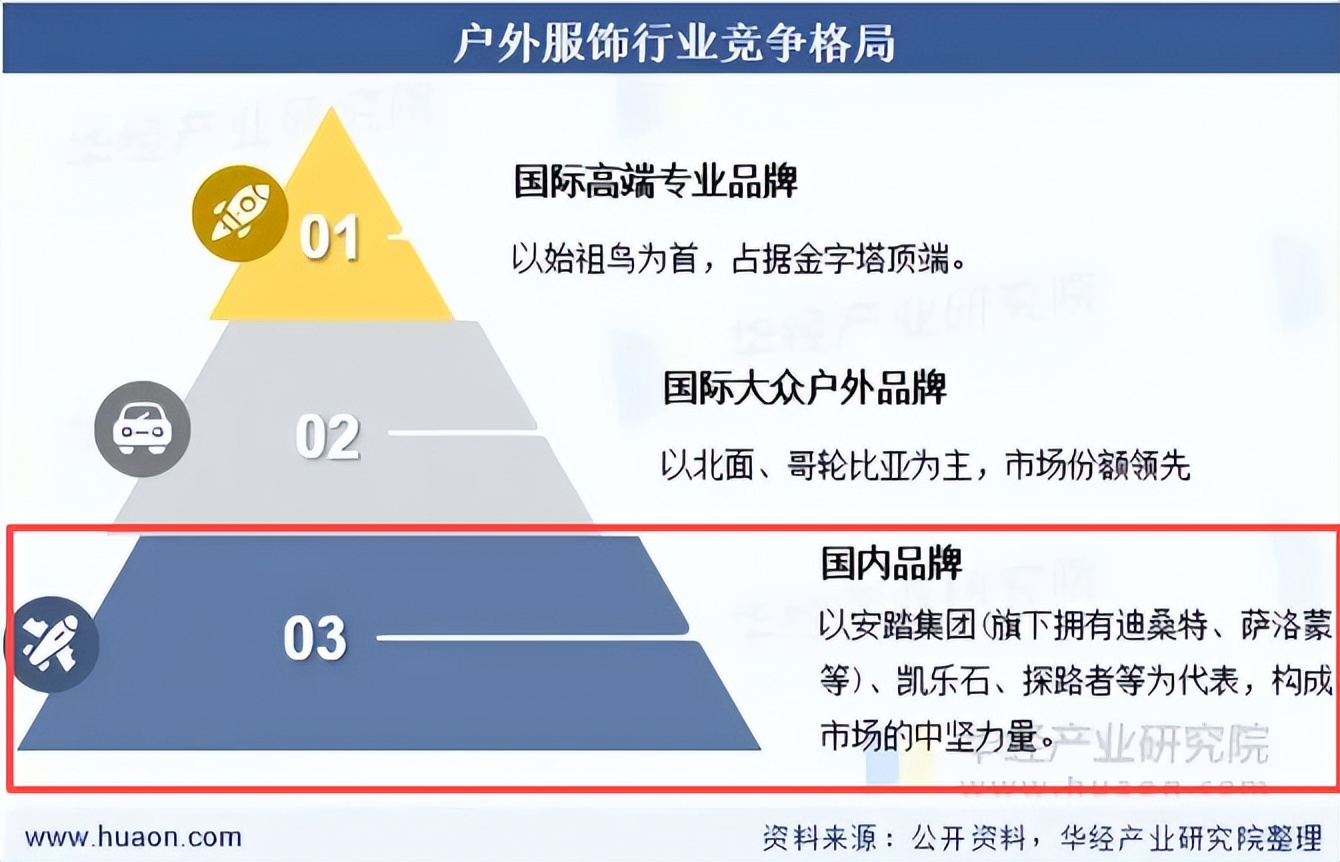

品牌格局分化,安踏防守大众市场

可以看到,中高端性能和大众轻奢户外市场,是体育巨头们最新布局的方向。

根据国家体育总局数据,2026年中国户外运动产业总规模预计突破3.2万亿元,其中大众户外,涵盖徒步、露营、骑行、近郊踏青等轻户外场景,市场规模约1.5万亿元,年复合增长率达122%,是整个行业增长最快的细分赛道。

面对翻倍增长的万亿市场,各家各有算盘,赛道内的品牌格局也进一步分化。

高端层由安踏旗下始祖鸟、萨洛蒙等占据品牌心智,最下层则有拼多多、抖音上的白牌户外低价走量。

鉴于两者之间的是中端大众层,北面、Columbia等进口品牌与伯希和、凯乐石、骆驼等本土中坚在这里正面交锋。

众多品牌中,安踏自成生态,从当初收购亚玛芬体育,到借势顶级国际赛事亮相世界,已经完成了从“中国品牌”到“全球巨头”的身份蜕变。

可以说,观察安踏战略动向,就是一定程度上代表着户外市场趋势。

现在的安踏户外板块,就像一个金字塔。

塔尖是始祖鸟与萨洛蒙,专攻奢侈户外。定位户外界的“爱马仕”,中产阶级的身份符号。打法上,严控渠道,门店只开在奢侈品隔壁。

塔身是迪桑特与可隆,代表精英与品质户外。迪桑特从滑雪、高尔夫、铁人三项及综训装备延伸至城市通勤领域,可隆则聚焦徒步、露营、登山等城市轻户外,两大品牌覆盖新中产户外主要场景。

如今,安踏开始完善塔基部分,通过狼爪进军大众户外市场,填补始祖鸟和迪桑特够不着的广阔市场。安踏计划用5年时间复兴狼爪,这与其当年拯救FILA的路径如出一辙。

从大众市场起家,通过买买买切入高端,为何如今又回到大众?

实际上,这是安踏对于探路者、伯希和、骆驼户外等国产户外品牌竞争的一种防守。

安踏深知,一旦让伯希和们在大众市场彻底做大,这些品牌可能像当年的安踏主品牌一样,通过技术升级和品牌上探,从下往上攻打高端市场。

现在的安踏,已经从当年的挑战者变成了高端户外的守擂者,绝不允许在自己的腹地,出现一个能威胁到自身地位的新挑战者。

从安踏此前的人事变动上可以窥见端倪。

一手将始祖鸟、萨洛蒙推上神坛的原亚玛芬大中华区总裁姚剑,被调任为狼爪全球品牌总裁。

人事变动背后的信息,是安踏要用打造顶级奢侈户外的经验,去降维激活大众户外品牌,在大众户外市场卷出下一个规模体量都有威胁的竞争对手前,提前卡位,锁死对手成长空间。

图源:窄门增长实验室

目前来看,大众户外市场的竞争格局还没有完全定型。行业前三名的集中度不足20%,这意味着,大众户外市场的腰部竞争还远远没有结束。

当然,激烈的群雄逐鹿,往往是一段新传奇的开始。

站在中国品牌整体视角看,竞争推动品牌向上,最好的时代已经到来。

体育大年将至,户外竞争下半场开始

体育巨头选择在今年加速大众户外布局,恰恰是因为2026年是个关键年份,体育大年。

冬奥会、世界杯、亚运会三大顶级赛事集中举办,全球体育热度爆表。

而通过多年深耕户外赛道,中国品牌正在摆脱过去单纯依靠代工和低性价比的刻板印象,转而用硬核的科技创新、敏锐的本土化洞察以及强大的供应链能力,去定义全球户外运动的新标准。

在2026米兰冬奥会的开幕式上,平均每6个代表团中就有一个身着中国品牌服装亮相,这是中国体育制造从底层技术标准到品牌叙事全面输出的标志。

图源:BrandForce

体育营销盛宴的背后,是赛道里的玩家已经开始集体出海。

安踏不用说,赛道里唯一真正从“中国品牌”进化为“全球品牌”的玩家。

凭借对亚玛芬体育(Amer Sports)的世纪并购,一举拿下了始祖鸟、萨洛蒙等全球顶级户外品牌的控股权,构建起覆盖高端户外、越野跑、大众休闲的完整品牌金字塔。

在全球资本市场,安踏体育市值已超越阿迪达斯位列全球运动品牌第二,亚玛芬体育则超越lululemon位列第四。

除了安踏,其他中国户外品牌也在加速东南亚、日韩、欧美、中东的商业布局。

凯乐石在伦敦和奥地利设立设计工作室,针对全球不同地区用户的使用习惯、地域特征进行产品设计,确保产品更贴合当地市场需求,产品销往全球50多个国家,成为全球三大全系攀登品牌之一。

此外,骆驼(Camel)通过独立站+亚马逊、速卖通、Lazada、Shopee等平台,布局欧美、中东市场,主打性价比。2025年,骆驼以年零售额约56亿元、冲锋衣品类连续6年全球销量第一的成绩,登顶全球十大户外品牌榜单。

不论是安踏的品牌出海、供应链出海,还是骆驼的通路出海,亦或是凯乐石的技术出海,从以上战略动作中都不难看出,国内体育品牌户外竞争下半场,在海外。

总之,中国运动品牌正在重塑全球户外产业格局。

过去三十年,中国运动品牌在全球价值链上的位置一直是“代工厂”和“跟随者”,但全球户外运动这一兼具专业壁垒和品牌文化的赛道,中国品牌已经可以站稳脚跟,把专业能力、供应链能力转化为品牌势能。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。