北京银行三十而立,能否重回城商行“一哥”宝座?

摘要:城商行竞争进入"质量时代",规模不再是唯一标尺

来源:朝阳资本论

作者:鼓风

2026年,城商行集体面临"中年危机"。

去年迎来最艰难一年,净息差跌破1.5%的行业警戒线,多家银行净利润出现负增长,城商行首当其冲。

在此背景下,行业分化加速上演,头部五家银行的数据对比,最能揭示格局演变。

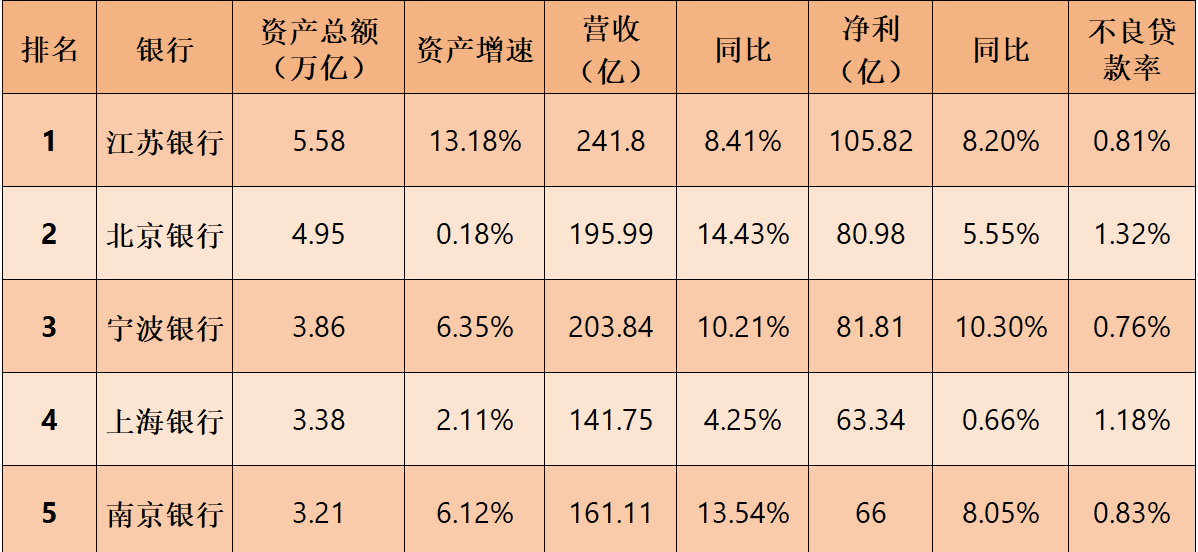

(图表为五家龙头城商行2026年一季度核心经营数据对比,数据来源:各银行2026年一季报)

截至 2026 年一季度,国内上市城商行已清晰形成三大梯队格局。

第一梯队为资产规模突破3万亿元的头部5强,囊括江苏银行、北京银行、宁波银行、上海银行、南京银行,五家合计总资产约19.8万亿元,占到17家上市城商行总资产规模的63%,行业头部集中化特征愈发明显。

第二梯队为资产规模处在1万亿—3万亿元区间的中部银行,包含杭州银行、成都银行、长沙银行、重庆银行四家,整体体量居中、稳健经营,处在行业腰部位置。

第三梯队则是总资产不足1万亿元的中小城商行,整体规模偏小、区域辐射能力有限。

从区域格局来看,长三角上市城商行已成绝对领头羊。

江苏银行、南京银行、宁波银行、上海银行、杭州银行、苏州银行六家区域头部机构,合计资产规模突破18万亿元,在整个城商行板块中占据统治级地位。

为何长三角城商行能保持强势领跑?

本质是经济基本面决定金融格局。

在行业息差持续收窄、区域经营分化加剧的大背景下,长三角作为全国经济核心增长极,民营经济活跃度高、中小企业集群密集、产业链供应链完备,催生了旺盛的信贷投放、跨境结算、综合金融服务需求。

厚实的实体经济底盘,反哺区域银行稳步扩表、提升经营效能,形成实体经济与银行经营双向赋能的良性循环。

而城商行格局变迁中最具代表性的事件是北京银行被江苏银行超越。

北京银行曾连续12年稳居城商行资产规模首位,行业龙头地位牢不可破;

但拐点自2022年出现,当年江苏银行在营收、归母净利润上首次实现双双反超,此后双方差距持续拉大。2025年上半年,江苏银行总资产正式超越北京银行;到2026年一季度,两者资产规模差距已拉大至6300亿元。

北京银行是怎么被超越的?未来还有机会重回"一哥"宝座吗?

十二年龙头易主:北京银行是怎么被超越的?

从连续 12 年城商行一哥到被江苏银行全面反超,北京银行到底输在了哪里?

其实,城商行的宿命早已写定,规模天花板,始终锚定于所在区域的宏观经济格局。

2022年是这场龙头之争的决定性分水岭。

在此之前,北京银行凭借独一无二的首都区位优势和较早上市的先发红利,连续12年稳居城商行资产规模榜首,行业龙头地位无人撼动。

但2022年之后,北京本地金融市场彻底进入"存量博弈"时代。

尽管央企、国企总部高度集中在北京,但这些大客户议价能力极强,贷款利率被持续压低至行业低位,且市场份额早已被国有大行和本地银行瓜分殆尽,僧多粥少的竞争格局愈演愈烈。

加之,北京正经历的产业结构深度转型阵痛。

根据北京市统计局官方统计公报,2022年以后,传统基建、房地产信贷需求大幅收缩,而当年北京高技术产业投资占比仅 15.7%,且这类企业普遍具有轻资产、高风险、低信贷需求的特征,难以承接传统对公业务的缺口。

为了寻找新的增长极,北京银行曾试图打破地缘桎梏,2023年高层杨书剑在业绩会上更是雄心勃勃地提出"在长三角再造一个北京银行"的战略目标。

理想很丰满,现实却很骨感。

客场作战的北京银行,在客户资源、政府关系、本地化服务能力上,根本无法与深耕本土数十年的江苏银行、南京银行抗衡。

2025年,北京银行长三角地区资产规模仅为6765.96亿元,6.26%的扩表增速被同期资产增速高达24.8%的江苏银行远远甩在身后,异地扩张战略有苦难言。

雪上加霜的是,早年激进跨区域扩张留下的地产、城投风险敞口集中暴露。

为了避免远期更大的风险爆发,北京银行不得不启动大规模的风险资产出清行动,特别是 2025年密集推进了房企不良资产处置,先后转让泰禾集团、富力地产等多笔大额不良债权。

通过集中计提与核销,管理层主动切断了依赖地产扩张的旧模式,但也为此付出了利润大幅下滑的代价。

规模赛跑落败、异地突围受阻、资本约束趋紧,北京银行依靠铺摊子、拼规模的粗放扩张旧模式,已经彻底走到了尽头,其资产规模增速也随之大幅放缓。

相比之下,江苏银行扎根的江苏省,2022年以后经济总量连跨台阶,去年江苏制造业销售规模全国第一,社融增量达3.2万亿元、全国第一。

所以,哪怕没了地产和基建信贷需求,也有规模制造业为江苏银行提供了源源不断的信贷投放空间。

反馈到数据上,就是2026年一季度末江苏银行对公贷款余额达1.89万亿元,较2022年末增加了1万亿,对公贷款几乎保持了年均20%以上的高速增长,成为其资产规模迅速扩张并超越北京银行的核心引擎。

北京银行的“减法”与“加法”

面对落后的危机,北京银行没有试图通过“短平快”的扩表策略夺回排名,而是走上了一条更艰难的路,以减法换加法,以短期利润换长期韧性,同时加紧在特色业务优势赛道上下注加码。

面对规模竞争的新格局,北京银行打出的牌是锚定首都,打造特色金融标杆,尤其要把自己打造成更懂科技企业的银行。

锚定首都,这是操作上做减法,原来开辟新战场去长三角抢别家的客户不易,至少要稳住环北京一代的基本盘。

城商行的根毕竟在本地,离开了熟悉的北京片区,北京银行玩不转南方,强龙不压地头蛇!

2025年3月,北京银行联合华夏银行、北京农商银行正式签署战略合作协议,标志着京城金融联盟正式成型。三家市属银行总资产合计近10万亿元,涵盖城商行、股份行、农商行三类金融主体。

面对长三角头部城商行依托产业优势、跨区牌照持续渗透北方市场的竞争格局,三家本土金融机构结盟本质是达成互不内耗、抱团联防、一致对外的防守共识,筑牢京津冀金融护城河。

坚固的同盟壁垒,源于三家银行深度绑定的高管人脉体系。

2026年4月履新北京银行董事长的关文杰,过往任职履历横跨华夏银行、北京农商银行,凭借独特任职背景串联起京城金融铁三角;叠加近年三家机构高管频繁轮岗互调,彼此战略逻辑、业务标准高度趋同,在京津冀核心腹地搭建起外省同业难以突破的防御壁垒。

但被动防守仅能守住基本盘,主动进攻方能实现估值重塑。

北京银行开始做加法,锚定北京全国科技创新中心定位,集中信贷资源倾斜科创赛道,逐步由传统综合型城商行,转型为具备鲜明科创属性的特色化银行。

从财报看,2025年末北京银行科技金融贷款余额达4489.97亿元,较年初增长23.26%,较“十四五”期初增长178%;服务专精特新企业超3万家;2026年一季度新增商业航天、人形机器人、“三算”等未来产业布局,累计落地规模超900亿元。

与其说北京银行在“抢科技企业贷款”,不如说它在“抢赛道”,积极改变靠地产赛道吃饭的旧模式。

当下看,在北京地区创业板、科创板、北交所上市企业中,北京银行的服务渗透率分别高达82%、76%、75%,几乎覆盖了首都科技创新的核心群体。公贷款中科技金融的占比和增速均呈稳步提升态势,科技金融已不再是“探索方向”,而是实实在在的规模支撑力量。

零售业务层面,同步完成战略逻辑迭代,转型思路从传统信贷驱动切换为“AUM驱动”。

过往零售业务高度依赖信贷投放赚取利差,模式重资本、高风险;如今转变经营思维,从单纯的“贷款商”向综合“财富管家”升级,聚焦客户资产保值增值,依托财富管理赚取中间服务费,弱化对信贷利息的依赖。

行业内多数城商行均在推进该转型路径,而北京银行的优化成效已在一季度财报中直观体现。

截至2026年一季度末,北京银行零售AUM余额达1.38万亿元,同比增长9.09%,零售客户规模增至3267万户;客户非存款类资产增量贡献占比超40%,财富管理中间业务收入同比增长18.8%,轻资本业务收入占比稳步抬升。

营收结构同步持续优化,2026年一季度该行非息收入同比大增27.85%,在总营收中占比达29.58%;其中公允价值变动损益实现大幅扭亏,由去年同期亏损11.98亿元转为盈利6.35亿元。

一季度亮眼的数据,充分印证北京银行AUM转型逻辑通顺、落地见效,零售业务高质量转型趋势明确。

规模“一哥”争夺战是否持续?

未来2年,北京银行规模能否超越江苏银行?

从当前态势看,这任务艰巨,虽然北京银行在努力,但背靠江苏的江苏银行增长潜力更雄厚。

其一,增速鸿沟短期内难以赶上。

2026年一季度,江苏银行总资产环比增长13.18%,北京银行仅增长0.18%,两者增速差距超过13个百分点,累计规模差距达6300亿元。即便北京银行维持5%的季均增速,也需要约9个季度才能追平差距;而江苏银行的扩表引擎,对公贷款持续高速增长,未见减速迹象。

江苏银行扩表依赖长三角旺盛的信贷需求,政信类业务仍为主要信贷投向。

换言之,不仅仅是民企制造业信贷活跃,且江苏当地仍有超大规模的地方政府投资需求,江苏银行作为省内最大的城商行,深度参与省市重大项目、产业项目等各类重点项目的信贷支持,政信类贷款投放持续放量。

但北京银行不同,它近年来的核心动作之一是主动持续压降政府融资平台类贷款和非标资产,其一季度拨备覆盖率持续下降与不良率微升形成 "双指标走弱" 的趋势,也让大家捏一把汗。

江苏银行不良率0.81%,拨备覆盖率308.36%;北京银行不良率1.3%,拨备覆盖率198%,北京银行仍在主动出清历史风险的阵痛期,它敢继续放贷款冲规模?显然不大现实。

其二,战略重心也开始分化。

北京银行当下更在意的是科技金融、AUM增长和财富管理中收等“质量指标”,而非单纯的规模排名。

因此,未来三年北京银行在资产规模上重返第一的可能性较低。更有可能的格局是:江苏银行凭借长三角的地缘优势持续领跑规模,北京银行则在科技金融、财富管理等细分赛道深耕差异化竞争力。

从转型的视角看,当规模不再是衡量“龙头”的唯一标尺,城商行第一梯队的竞争已将焦点移向更深层的维度,谁能在息差收窄的大趋势中实现营收结构的根本性转型,谁能在庞大的资产体量下保持极低的不良率,谁才能真正赢得市场的估值溢价。

城商行最残酷的分化刚刚开始。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。